Für deutsche Aktien sieht Christian von Engelbrechten, Fondsmanager des Fidelity Germany Fund, 2019 gute Chancen für eine moderat positive Marktentwicklung. Eine weiter wachsende globale Konjunktur und leicht steigende Unternehmensgewinne sollten im nächsten Jahr für positive Impulse sorgen. Zudem sind in den Kursen deutscher Aktien bereits viele negative Faktoren eingepreist. Wenn also einige Unternehmen ihre Gewinnprognosen nach unten revidieren müssen, sollte dies im Gesamtmarkt keine großen Verwerfungen nach sich ziehen. Aussichtsreich erscheinen vor allem weniger konjunkturabhängige Unternehmen, die mit Innovationen und neuen Produkten Marktanteile gewinnen und überdurchschnittlich wachsen können. Diese sollten vor allem in den Branchen Gesundheit und Technologie zu finden sein.

Anleihen: Zinswende lässt Renditen steigen und Risikoprämien an Bedeutung gewinnen

Mit dem Liquiditätsentzug der wichtigsten Zentralbanken nehmen die Schwankungen an den Kapitalmärkten zu. In solchen Phasen wird nach Einschätzung von Martin Dropkin, globaler Leiter des Anleihe-Research bei Fidelity International, die Titelselektion und der Fokus auf Qualität wichtiger. Dropkin erwartet, dass die US-Notenbank Fed Mitte 2019 eine Verschnaufpause bei ihrem Straffungszyklus einlegen wird. Dann nämlich werden sich die weniger lockeren Finanzierungsbedingungen und die Handelsbeschränkungen in der Realwirtschaft bemerkbar machen. Dies sollte die Renditen zehnjähriger US-Staatsanleihen bei drei Prozent verankern und bei Schwellenländeranleihen für eine gewisse Entlastung sorgen.

Erhöhte Vorsicht bei Unternehmensanleihen

Bei Unternehmensanleihen sollten Anleger mit Blick auf das Ende des Kreditzyklus mehr Vorsicht walten lassen. Ein verlangsamtes Wachstum und die hohe Verschuldung werden die Risikoaufschläge früher oder später in die Höhe treiben. Gerade hochverzinslichen Papieren mit BBB-Rating könnte bei nachlassendem Gewinnwachstum eine Herabstufung drohen. Profitieren sollten andererseits Unternehmen mit starken Bilanzen und einer soliden Kapitalstruktur.

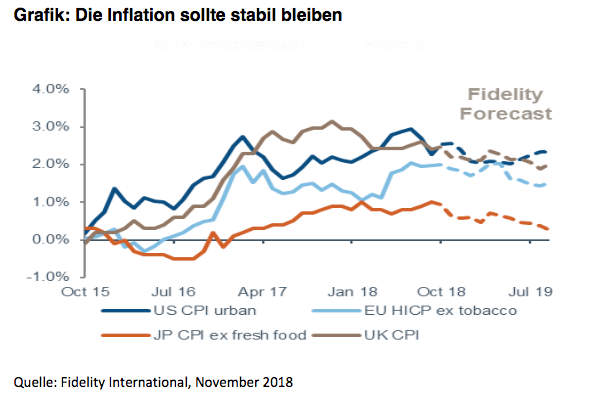

Auch wenn 2019 die Inflation das zentrale Risiko sein sollte, ist nicht mit einem deutlichen Preisauftrieb zu rechnen. Bei einer unerwartet starken Konjunktur in den USA können die Löhne zwar anziehen. Da die Produktivität parallel dazu nach oben tendiert, sollte der Inflationsdruck verhalten bleiben – vorausgesetzt, es kommt zu keinem deutlichen Schub bei den Rohstoffpreisen. (fm)

Foto: Shutterstock