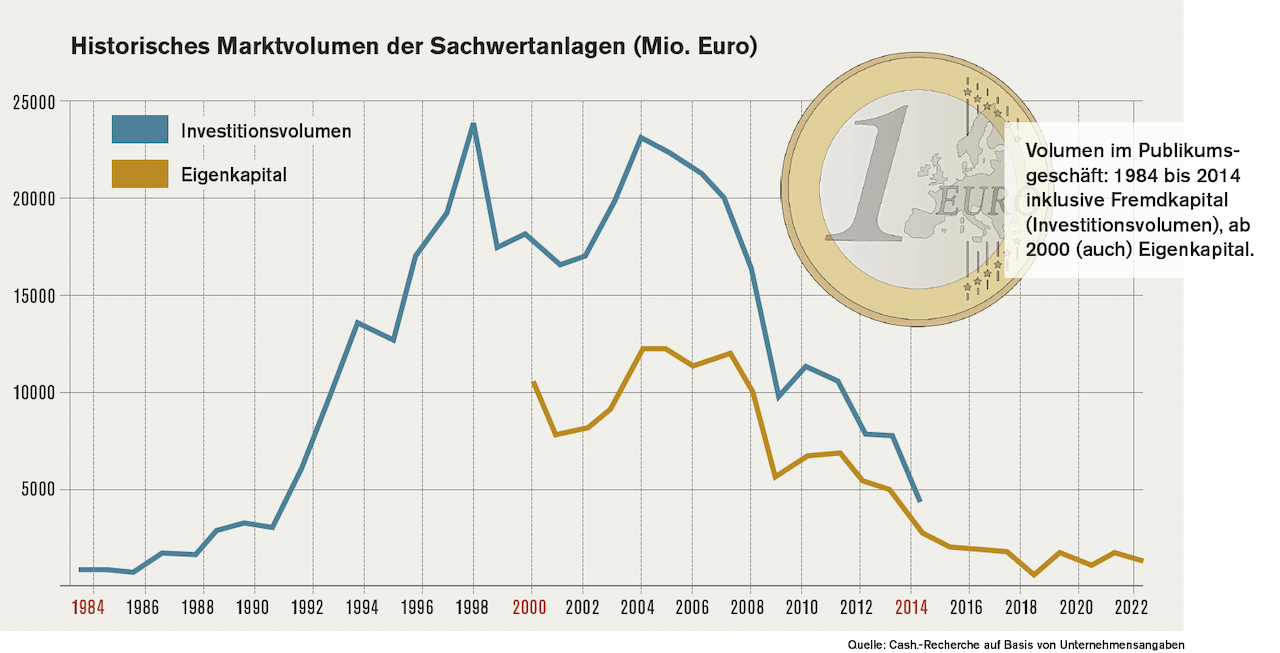

Zum Verständnis: Anfangs berücksichtigt die Redaktion bei der jährlichen „Hitliste der Initiatoren“ nur das Gesamtinvestitionsvolumen der platzierten Fonds inklusive Fremdkapital, weil die Leistung der Initiatoren im Vordergrund steht, also das von ihnen verantwortete Projektvolumen. Zudem enthalten damals viele Modelle eine persönliche Fremdfinanzierung der Anleger, die standardisiert oder sogar obligatorisch mitverkauft wird. Bei dieser „Außenfinanzierung“ ist nicht immer eindeutig, ob sie wirtschaftlich dem Eigen- oder dem Fremdkapital zuzurechnen ist.

Erst ab dem Jahr 2000 weist die Cash.-Statistik auch das platzierte Eigenkapital aus, also den Vertriebserfolg. Bald wird es wegen des steigenden Anteils von Blindpools und Dachfonds wiederum zunehmend schwieriger, das Projektvolumen (also inklusive Fremdkapital) zu ermitteln, das mit dem Eigenkapital konkret finanziert wird und dem betreffenden Unternehmen zuzurechnen ist. So verzichtet Cash. seit 2015 auf das Gesamtinvestitionsvolumen und beschränkt die Statistik auf das platzierte Eigenkapital.

Banken-Töchter drängen auf den Markt

Zurück in die 1990er Jahre. Emissionshäuser sprießen aus dem Boden, vielfach auch Tochtergesellschaften von Banken oder Versicherungen. Der Marktanteil der Banken schießt von unter fünf Prozent im Jahr 1991 auf 42 Prozent 1995. Waren 1991 nur zwei Banken-Töchter auf dem Markt, zählt die Cash.-Redaktion vier Jahre später 17 Institute.

Landesbanken sind ebenso mit von der Partie wie die großen Geschäfts- und Privatbanken. Dazu kommen fünf Versicherer. Die Institute bringen die Fonds nicht nur – sowohl über ihre Filialen als auch über Vertriebe – in die Breite und an neue Kundengruppen. Sie heben zunächst auch das Image der Branche.

Waigels Plan geht auf: Milliarden D-Mark privaten Kapitals fließen in den Osten, hauptsächlich aus dem Westen der Republik und vielfach über geschlossene Immobilienfonds. Der Bauboom trägt zudem über Jahre die ansonsten kaum wettbewerbsfähige Ost-Wirtschaft.

Die „blühenden Landschaften“ bleiben aus

Doch bald stellt sich heraus: Die „blühenden Landschaften“ bleiben aus. Vielfach ist zudem zu teuer und am Bedarf vorbei gebaut worden. Der steuerliche Anreiz war wohl zu groß und hat manchem den Blick auf die Wirtschaftlichkeit vernebelt. Nicht wenige Fonds rutschen in die Pleite. Auch wenn bei Weitem nicht alle Fonds betroffen sind, so dominieren doch die negativen Schlagzeilen und – wie immer in solchen Fällen – die Besserwisserei jener, die hinterher alles vorher gewusst haben wollen.

Danach ist das Image der Branche jedenfalls mächtig angeknackst. Doch der Steuerspartrieb geht weiter. Die Branche entdeckt Filmfonds, die als „immaterielle Wirtschaftsgüter“ sofort komplett abzugsfähig sind. Hoch fremdfinanzierte Windenergiefonds versprechen wegen der degressiven Abschreibung auf die Anlagen ebenfalls hohe Steuervorteile, werden dadurch aber anfällig bei Planabweichungen, zumal sich die damaligen Windprognosen als wenig zuverlässig erweisen. Beide Segmente werden später ebenfalls für einige Enttäuschungen sorgen.

Doch zunächst geht das Wachstum weiter. 1998 erreicht die Branche ihr Alltime-High: Ein Investitionsvolumen der platzierten Fonds von 48,2 Milliarden D-Mark, also umgerechnet knapp 25 Milliarden Euro.

Rot-Grün verbietet Werbung mit Verlustzuweisungen

Im selben Jahr spült die Bundestagswahl eine neue Regierungs-Konstellation an die Macht: Rot-Grün unter Kanzler Gerhard Schröder (SPD). Sie verbietet 1999 die Werbung mit Verlustzuweisungen (Paragraf 2b EstG). Das zwingt eine Reihe von Häusern zu einem ziemlichen Eiertanz im Marketing und Vertrieb ihrer Fonds.

Andere schwenken auf „Renditefonds“ um, also auf wirtschaftliche Gewinne und möglichst hohe Ausschüttungen. Dabei versuchen nicht wenige, durch Fremdkapital in anderen Währungen mit geringeren Zinssätzen das letzte Prozent Rendite aus ihren Fonds herauszuquetschen. Bei Immobilienfonds sind es meistens Schweizer Franken, bei Schiffen japanische Yen. Auch dieser Kniff verursacht später vielfach Probleme.

Im letzten Regierungsjahr der rot-grünen Regierung treten dann 2005 zwei grundlegende Veränderungen in Kraft: Das faktische Verbot von Verlustzuweisungen (Paragraf 15a EstG) und erstmals eine gesetzliche Prospektpflicht (unter anderem) für geschlossene Fonds ab Juli 2005. Neue Fonds dürfen demnach nur dann in den Vertrieb gehen, wenn der Prospekt bestimmte Mindestangaben enthält und von der Finanzaufsicht BaFin freigegeben wurde.