Drei allgemeine Beobachtungen geben Anlass zur Zuversicht für Aktien: erstens, den erneuten Fokus der Anleger auf die Unternehmensgewinne; zweitens, die fortschreitende Diversifizierung und Verbreiterung des Aktienmarktes und drittens die anhaltende globale Erholung der Industrieproduktion.

Während einer Berichtssaison achten Anleger besonders auf die Unternehmensgewinne. Dabei gilt zu beachten, dass gewinnorientierte Märkte dazu neigen, sich auf verbesserte wirtschaftliche und unternehmerische Fundamentaldaten zu verlassen. Märkte, die auf steigende Bewertungsmultiplikatoren setzen, werden jedoch häufig von Stimmungen und Liquidität getrieben. Darüber hinaus sind gewinnorientierte Märkte tendenziell weniger volatil und ziehen mehr Anleger mit einem längeren Anlagehorizont an, was zur Langlebigkeit eines Bullenmarktes beitragen kann. Sind das jetzt gute Nachrichten für Aktien?

Solide Gewinne stützen einen expandierenden Aktienmarkt

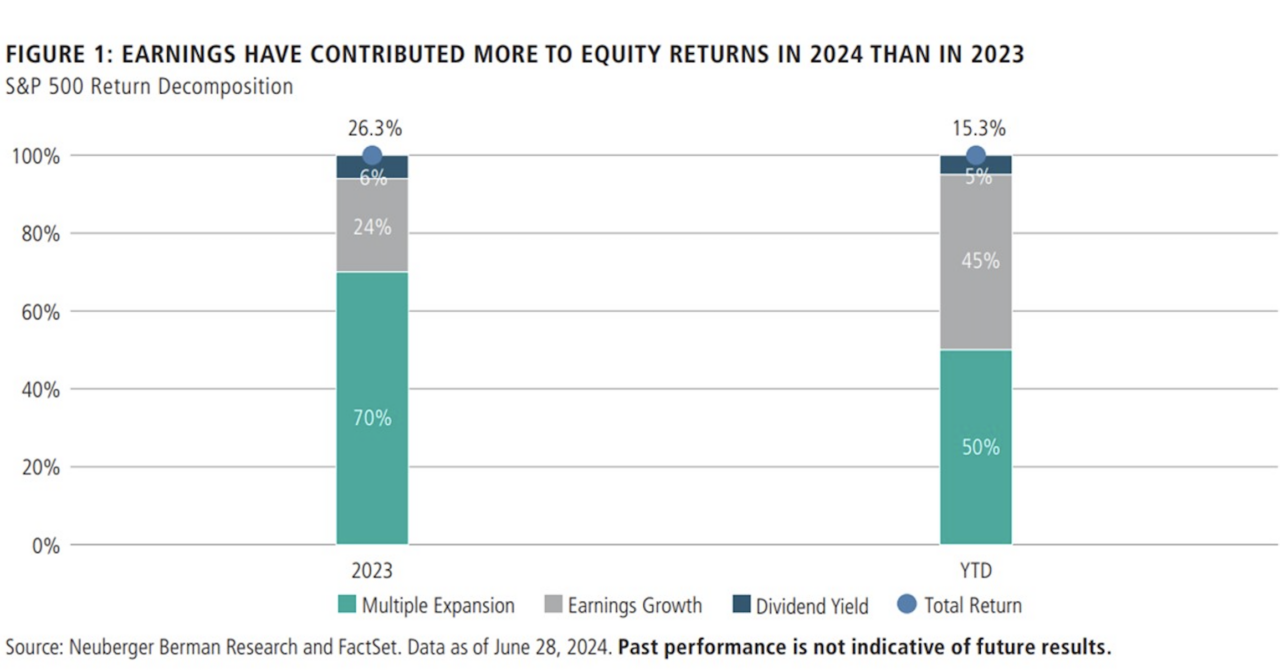

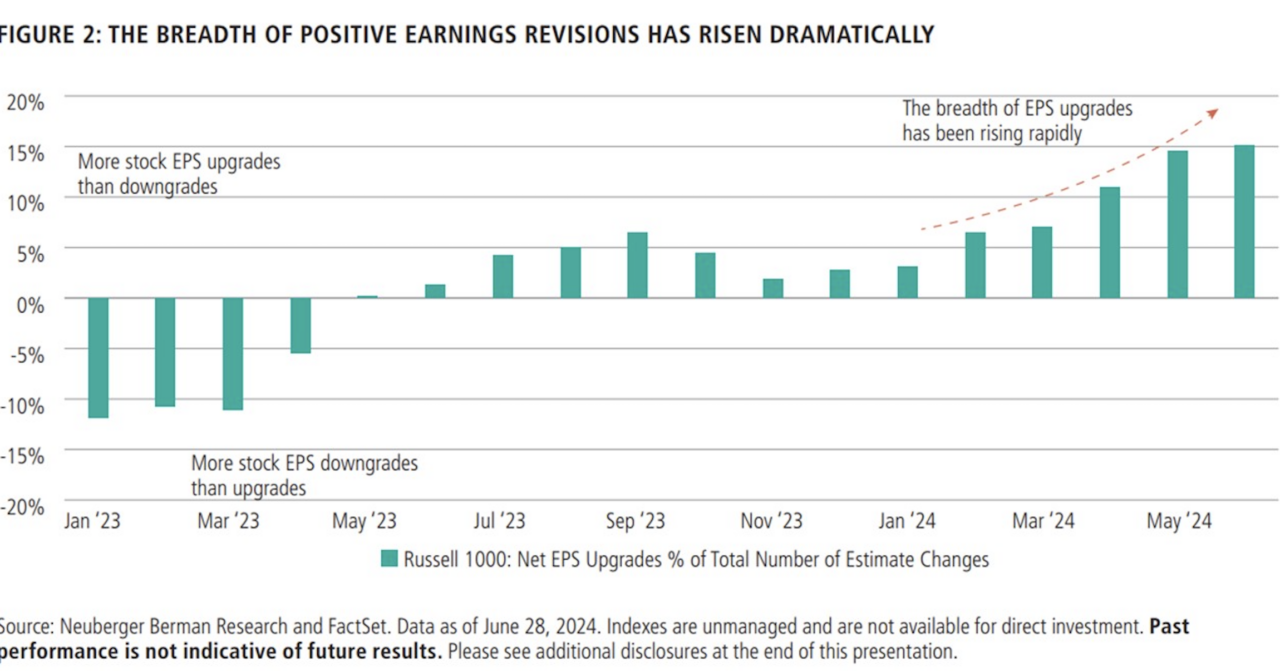

Im bisherigen Jahresverlauf hat das Gewinnwachstum bereits wesentlich zur guten Performance der Aktienmärkte beigetragen (Abbildung 1). Die positiven Gewinnrevisionen in vielen Sektoren in der ersten Jahreshälfte geben somit Anlass zu Optimismus, dass sich das Wachstum auch in die Zukunft fortsetzen wird. Auch ist der Nettoanteil der Unternehmen im Russell 1000 mit positiven Gewinnrevisionen seit Jahresbeginn rasch von unter 5 Prozent auf knapp 15 Prozent gestiegen (Abbildung 2). Darüber hinaus wiesen bis Ende Mai neun der elf Sektoren des S&P 500 positive Gewinnrevisionen auf, verglichen mit nur einem Sektor, dem Technologiesektor, Ende 2023.

In naher Zukunft dürften die Unternehmensgewinne in allen Sektoren weiter steigen, unterstützt durch ein wachsendes Nettovermögen der privaten Haushalte, einen stützenden Arbeitsmarkt, positive fiskalische Impulse und eine sich erholende globale Industrieproduktion.

Argumente für Value-Aktien

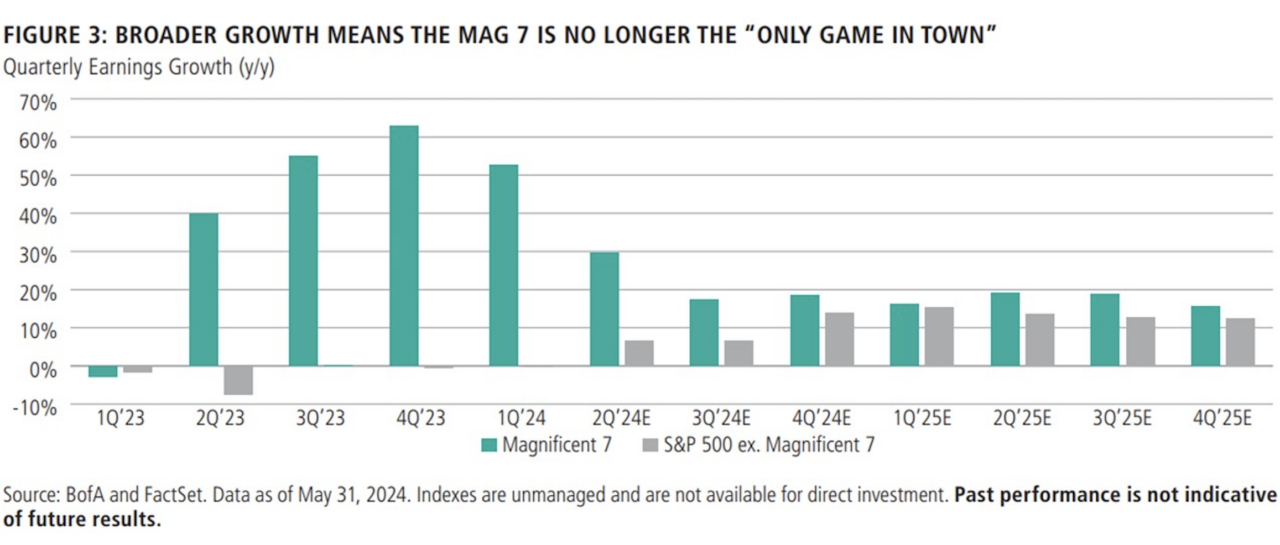

Vor allem die zunehmende Ertragsbreite am gesamten Aktienmarkt hat den Wachstumsabstand zwischen den „Magnificent 7“ und den übrigen 493 Aktien im S&P 500 verringert. Ab dem 4. Quartal 2023 verlangsamte sich das Wachstum der Mag 7, während der Rest zulegte. Die Differenz beim Gewinnwachstum zwischen den Mag 7 und dem Rest erreichte im 4. Quartal 2023 einen Spitzenwert von 64 Prozent und tendiert seitdem zugunsten der S&P 493, die für uns deutlich günstiger bewertet sind (Abbildung 3).

Sollte sich diese Verschiebung fortsetzen, könnte dies die Attraktivität der Mag 7 verringern und damit die relative Attraktivität des breiten Marktes erhöhen. Aus Sicht der Anlagephilosophien scheint sich eine weitere Verschiebung anzubahnen: Während auf Indexebene Growth-Aktien die Value-Aktien überholt haben, sieht es zunehmend danach aus, als könnten Growth-Aktien ihre Spitzenposition an die Value-Aktien abgeben.

Zudem ging eine Lockerung der Geldpolitik historisch mit einer Outperformance von Value-Aktien gegenüber Wachstumstiteln in den folgenden 24 Monaten einher. Eine Zinssenkung in diesem oder im nächsten Jahr dürfte diese Entwicklung noch beschleunigen.

Globale Industrieproduktion setzt Erholung fort

Ein letzter Grund für Optimismus ist die Tatsache, dass das verarbeitende Gewerbe in weiten Teilen der Welt boomt: Die Einkaufsmanagerindizes sind in den meisten Ländern zum ersten Mal seit zwei Jahren wieder gestiegen, das Vertrauen der Industrie in den OECD-Ländern hat sich deutlich verbessert und die weltweiten Auftragseingänge übersteigen inzwischen das Wachstum der weltweiten Lagerbestände. Dies deutet darauf hin, dass die globale Industrieproduktion im weiteren Verlauf des Jahres weiter steigen könnte. Wenn die weltweite Produktion anzieht, tendieren die Güterpreise dazu, dem zu folgen, und damit auch die Gewinnmargen in den industrieabhängigen Sektoren. Es ist davon auszugehen, dass ein Großteil dieser potenziellen Margenverbesserung in diesen Sektoren noch nicht eingepreist ist, weshalb kurzfristig eine Übergewichtung dieser Sektoren in den Portfolios zu empfehlen ist.

Aus Anlegersicht können wir angesichts des breiteren Wachstums des S&P 500 und der beginnenden Erholung der Weltwirtschaft optimistisch bleiben, was die Entwicklung der Aktienmärkte und insbesondere der Value-Aktien angeht.

Infobox: Übergewichten oder Untergewichten?