Mehr Rendite für gute Kreditqualitäten bei gleichzeitig besserem Schutz vor Wertverlust: Auf diesen Nenner lässt sich die Renaissance der Renten bringen. Dass die Renditen rasch wieder sinken, ist aus Sicht der Volkswirte von Union Investment nicht zu erwarten. Langfristige Treiber der „Great Transformation“ dürften zu höheren Investitionen und mehr Wachstum, aber auch zu stärkeren Konjunkturzyklen und erhöhter Inflation führen. Als „Great Transformation“ bezeichnen wir die neue Ära in der Weltwirtschaft, die eine jahrzehntelange Periode enormer Stabilität abgelöst hat. Die Wahrscheinlichkeit, dass die Renditen damit höher und Anleiheprodukte weiter interessant bleiben, ist damit gegeben. Der Zeitpunkt ist also günstig, sich genauer anzuschauen, was die wichtigsten Treiber am Rentenmarkt sind und was Rentenfonds für Anlegerinnen und Anleger leisten können.

Kreditwürdigkeit und Makro-Umfeld entscheiden

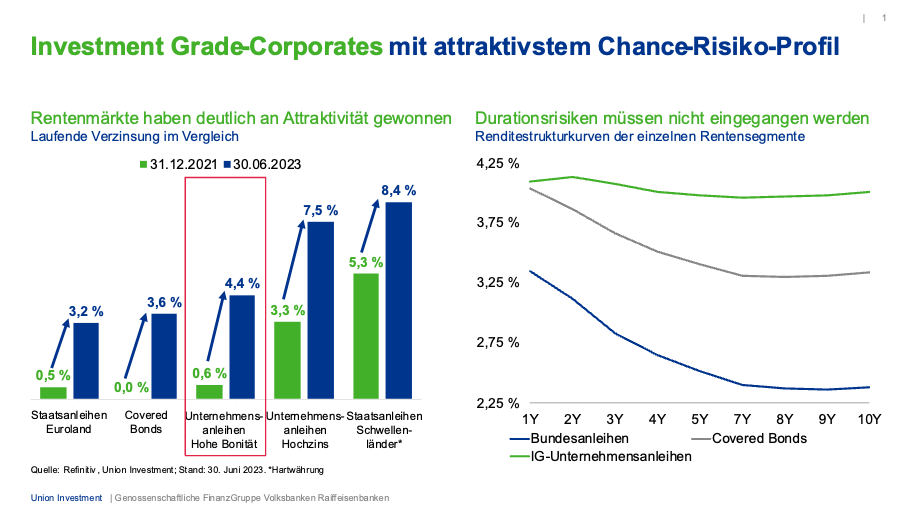

Die Mechanik am Rentenmarkt ist grundsätzlich einfach: Steigen die Anleihekurse, fallen die Renditen – und umgekehrt. Die Schwierigkeit besteht in der richtigen Einschätzung der Marktlage. Dafür braucht es eine tiefgehende Fundamentalanalyse und Beobachtung desjenigen, der die Anleihen ausgegeben hat, des Emittenten. Das können Staaten, Unternehmen, Banken, aber auch halb- oder überstaatliche (supranationale) Adressen wie die Förderbank KfW oder die Europäische Union (EU) sein.

Nicht nur die Einschätzung der Geschäfts- und Bonitätsperspektiven des Emittenten, sondern auch die Reaktion der Zentralbanken auf die Inflation und andere Konjunkturdaten sind ein Renditetreiber (im Markt wird auch von Reaktionsfunktion gesprochen). Vereinfacht gesagt lässt sich sagen: Hellt sich das Konjunkturumfeld auf, steigen die Kurse von Unternehmensanleihen und sinken ihre Risikoaufschläge (Spreads) gegenüber Staatsanleihen, da die Bilanzen der Unternehmen sich tendenziell eher verbessern und die Ausfallwahrscheinlichkeit sinkt.

Verschlechtert sich die Konjunkturlage, nehmen die Ausfallrisiken zu – als Folge fallen die Anleihekurse, und die Risikoaufschläge steigen. Anders bei Staatsanleihen: In einem schwierigen Makro-Umfeld sind risikoärmere Staatsanleihen als „sicherer Hafen“ oft stärker nachgefragt. Ihre Kursen steigen, die Renditen sinken. Damit nehmen Staatsanleihen auch spätere Leitzinssenkungen zur Stärkung des Wachstums vorweg. Anders in einem Umfeld mit viel Wachstum oder Inflation: Hier ist absehbar, dass die Notenbanken die Zinsen erhöhen, und die Staatsanleihen verlieren an Wert, während die Renditen anziehen.

Abgesehen von Bonität und Makro-Umfeld ist die (Rest-)Laufzeit einer Anleihe ein wichtiges Kriterium bei der Rentenanlage. Die Duration (Zinsbindungsdauer) bezeichnet die Zeit, in der das Anlagegeld fest gebunden ist. Dabei gilt: Ein Anleihebestand mit kürzerer Duration ist weniger anfällig für Zinsänderungen und Veränderungen in der Bonität als ein Bestand mit längerer Duration.

Warum macht ein Fonds gegenüber Direktanlagen Sinn?

Eine Anlage in einem Fonds hat gegenüber einer Direktanlage in Anleihen für Privatkunden diverse Vorteile. Bestimmte Anleihen sind für Privatanleger direkt gar nicht oder kaum erwerbbar, weil sie eine (hohe) Stückelung von 100.000 Euro und damit einen entsprechenden frei verfügbaren Einmal-Anlagebetrag voraussetzen. Über einen Fonds ist dagegen eine Bündelung von Anlagegeldern und somit eine Beteiligung möglich. Hinzu kommt eine Streuung des Anlagerisikos in einem Fonds über verschiedene Emittenten, Anleihearten, aber auch Branchen, Regionen und Währungen. Zudem lassen sich bei längerfristigen spezifischen Trends – etwa der Digitalisierung oder der grünen Transformation der Wirtschaft – bestimmte Sektoren oder Regionen über- bzw. untergewichten.

Auch das Durations-Management, also die Steuerung der Zinsbindungsdauer, kann eine mögliche Quelle von Zusatzerträgen in einem Rentenfonds sein. Ein „normaler“, also nicht laufzeitbegrenzter Rentenfonds orientiert sich in der Regel an einem Vergleichsindex (Benchmark). Das Fondsmanagement kann je nach Einschätzung durch aktives Management eine geringere oder größere Zinsabhängigkeit aufbauen. Dies ist etwa über Derivate oder tatsächliche Anleihenkäufe oder -verkäufe im Markt möglich.

Eine Lösung kann auch ein Laufzeitfonds sein

Aktuell werfen in vielen Ländern Anleihen mit kurzen Laufzeiten eine höhere Rendite ab als Anleihen mit längeren Laufzeiten. Dieses Phänomen nennt sich „invertierte Zinsstrukturkurve“. Darum ist es lohnend, in kürzere Laufzeiten zu investieren, da diese eine höhere Rendite mit geringerem Zinsänderungs- und Kursrisiko bieten. Eine Möglichkeit dazu bieten Laufzeitfonds.

Was ist der Unterschied zu einem „normalen“ Fonds ohne Laufzeitbegrenzung? In letzterem kann das Fondsmanagement je nach Marktlage und Attraktivität Rentenpapiere aktiv verkaufen oder kaufen, um damit den Ertrag zu optimieren. Maßgeblich ist die Benchmark (Vergleichsindex) oder die Kasse. Damit werden über die Jahre hinweg immer wieder neue Anleihen in den Fonds genommen, während andere daraus verschwinden – entweder, weil sie fällig geworden oder aufgrund mangelnder Attraktivität (z. B. Rating-Verschlechterung) verkauft worden sind.

In einem Laufzeitfonds ist dies bewusst anders. Dort wird ein Bestand von Rentenpapieren mit den aus Sicht des Fondsmanagements attraktivsten Renditen erworben, die in einem möglichst kurzen Zeitraum vor Ende der Fondslaufzeit fällig werden. Die Papiere werden bis zur Endfälligkeit („buy and hold“) gehalten, sofern sie nicht in bessere Alternativen eingetauscht werden können. Damit wird das Zins- bzw. Renditeniveau zum Kaufzeitpunkt fest fixiert – unter der Annahme, dass der Anleger oder die Anlegerin den Fonds bis zum Ende der Laufzeit hält.

Autor Vincent Ehlers ist Portfoliomanager Renten bei Union Investment.