Es ist daher besser, bei der Vorsorge auf eigenen Beinen zu stehen, selbst dann, wenn das eigene Einkommen nur auf einer Teilzeitbeschäftigung beruht oder nur das Zusatzeinkommen der Familie darstellen sollte.

Hier bieten sich insbesondere betriebliche Vorsorgeregelungen an, die nach den Ergebnissen der Aon-Hewitt-Studie bei den Befragten sogar im Vergleich zur gesetzlichen Rente ein deutlich höheres Vertrauen genießen.

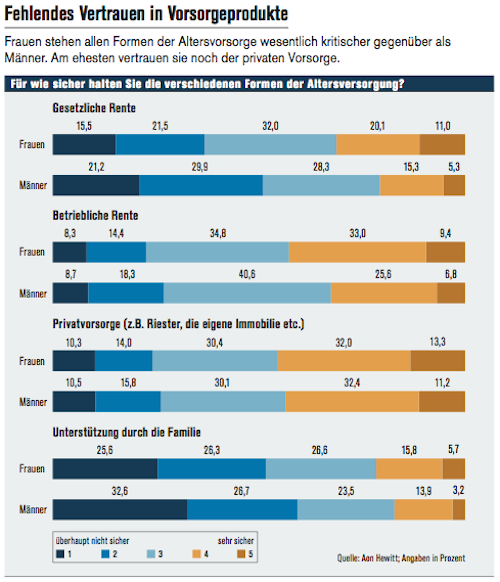

43 Prozent der Befragten sahen die gesetzliche Rente als nicht sicher an. Dagegen waren dies bei der Betriebsrente und der Privatrente nur jeweils ein Viertel.

Neue Regelungen fördern gefährdete Gruppen

Das zum 1. Januar 2018 in Kraft tretende Betriebsrentenstärkungsgesetz (BRSG) stellt hierfür eine gute Gelegenheit dar. Die neuen Regelungen sehen insbesondere für Mitarbeiter mit geringen Einkommen, Mitarbeiter mit Familien und Mitarbeiter, die nach einer Familienpause wieder ins Erwerbsleben eintreten, interessante Optionen vor.

Für Einkommen bis maximal 2.200 Euro pro Monat bietet das bAV-Zulagenmodell eine gänzlich neue Art der Förderung, sofern die Zusage vom Arbeitgeber finanziert wird.

Die Förderung gilt nur für Beiträge in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds. Sie setzt voraus, dass es sich um eine neue oder die Erhöhung einer bereits bestehenden Zusage handelt und der Beitrag mindestens 240 Euro pro Jahr beträgt.Der Förderbeitrag beträgt 30 Prozent der Arbeitgeberbeitrags. Der förderungsfähige Beitrag ist allerdings auf 480 Euro begrenzt.

Vorteile durch riesterfähige Tarife

Insbesondere Mitarbeiter mit Familie können zusätzlich davon profitieren, die betriebliche Altersversorgung über einen riesterfähigen Tarif laufen zu lassen.

Hier erhöht sich ab 2018 zum einen die jährliche Riester-Grundzulage um 21 auf 175 Euro, zum anderen fallen auf die Rentenleistungen keine Kranken- und Pflegeversicherungsbeiträge mehr an. Darüber hinaus besteht für Frauen die Möglichkeit, die Beträge mittels einer Entgeltumwandlung weiter aufzustocken.

Soweit der Arbeitgeber hierbei Sozialabgaben einspart, sind diese zukünftig pauschal in Höhe von 15 Prozent des umgewandelten Entgelts als zusätzlicher Arbeitgeberzuschuss weiterzugeben.

Höhere Renditen durch reine Beitragszusage

Mitarbeiter, die nach einer Familienpause mit einem ruhenden Arbeitsverhältnis in das Unternehmen zurückkehren, können Beiträge steuerfrei innerhalb der steuerlichen Grenzen nachentrichten.

Für Mitarbeiter mit einem niedrigen Einkommen soll durch einen zusätzlichen Freibetrag im Alter zudem sichergestellt werden, dass sich betriebliche Altersvorsorge lohnt und nicht vollständig auf Sozialleistungen anzurechnen sind.

Zu höheren Renditen bei der Altersversorgung soll nach dem Willen des Gesetzgebers zuletzt die Einführung einer reinen Beitragszusage führen, die auf einer Vereinbarung der Tarifvertragspartner beruht.

Seite drei: Rentenhöhe kann durch Beitragszusage schwanken