Nach ersten Zinssenkungen durch EZB und Federal Reserve und in Erwartung weiterer Senkungsschritte sind die Renditen bereits wieder deutlich gesunken. Die hohe laufende Verzinsung und die aus dem Renditerückgang resultierenden Kursgewinne haben zu einem außerordentlichen Anlageerfolg geführt: Euro-Unternehmensanleihen guter Bonität brachten in den letzten zwölf Monaten 9,6 Prozent Ertrag. Vier Thesen, wie es weitergeht und was dieses Mal anders ist.

1. Die Geldpolitik verlagert ihren Fokus von Inflation auf Wirtschaftswachstum

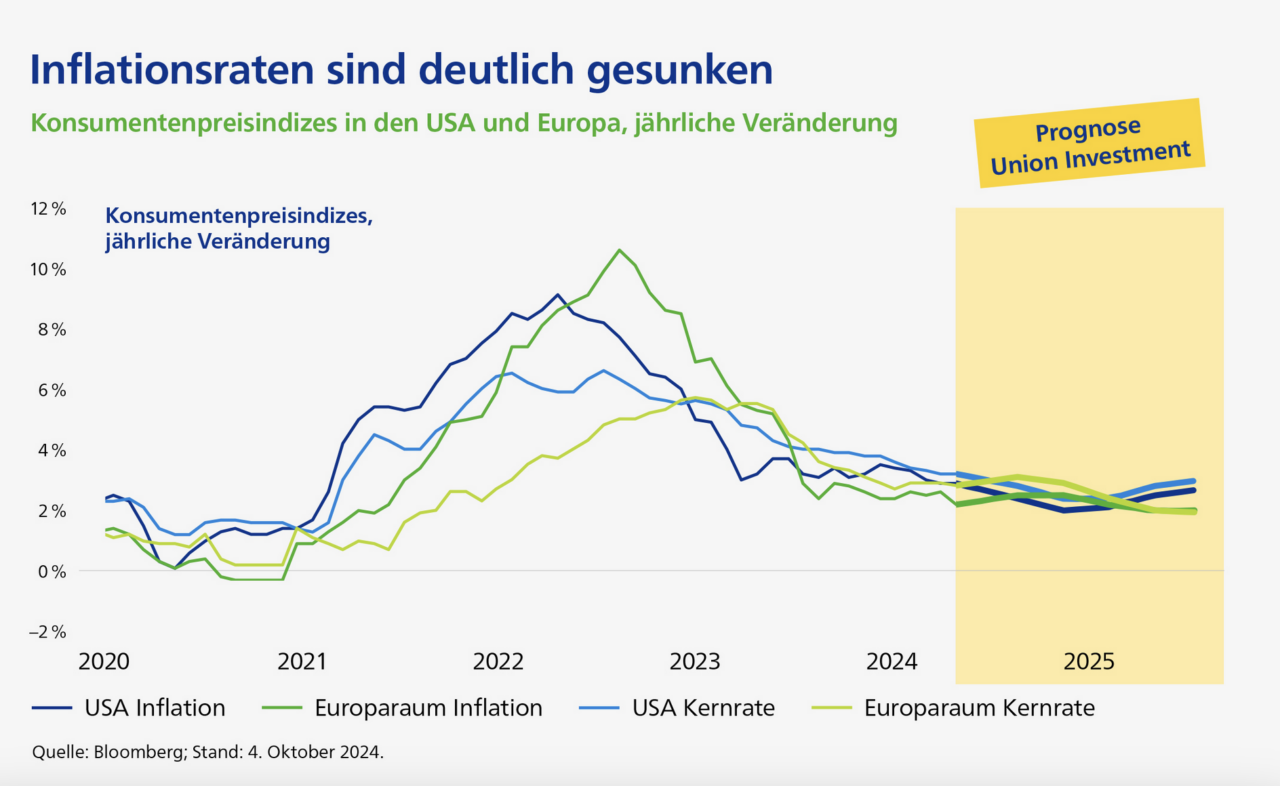

Aus Sicht der Rentenmärkte war die wichtigste Entwicklung des Jahres 2023 der anhaltende Rückgang der Inflationsraten. Auch wenn die Kerninflation im August noch über dem Zielwert der Zentralbanken lag, ist die Sorge vor einer zweiten Welle des Preisauftriebs der Zuversicht gewichen, dass der Kampf gegen die Inflation weitgehend gewonnen ist.

Dies kam in der Rede von Fed-Präsident Jay Powell auf der Jahrestagung der Federal Reserve Bank of St. Louis in Jackson Hole (USA) im August dieses Jahres deutlich zum Ausdruck, aber auch in jüngsten Aussagen von EZB-Chefvolkswirt Philip Lane. Diese Einschätzung wird vom Kapitalmarkt geteilt, wie die Entwicklung der Inflationserwartungen zeigt.

Während der Kampf gegen die Inflation weitgehend gewonnen zu sein scheint, macht sich nun eine gewisse Abkühlung der Konjunktur bemerkbar. Für die US-Notenbank ist die Konsequenz klar: Die Geldpolitik muss ihren Fokus von der Inflationsentwicklung auf den Arbeitsmarkt verlagern und gegebenenfalls die Leitzinsen rasch senken, falls die Arbeitslosigkeit weiter steigt und das Beschäftigungswachstum nachlässt. Die Reaktion der EZB fällt weniger energisch aus. Wie ihr Direktoriumsmitglied Isabel Schnabel nicht müde wird zu erwähnen, habe die Konjunkturschwäche insbesondere in Deutschland strukturelle Gründe, die eine Lockerung der Geldpolitik nicht beeinflussen könne. Doch wird auch die EZB die konjunkturelle Abschwächung im Euroraum nicht ignorieren können, da diese mittelfristig zu sinkenden Inflationsraten beitragen dürfte.

Wie stark und wie schnell die Notenbanken künftig ihre Leitzinsen senken, hängt also zunehmend nicht nur von der Inflations-, sondern auch von der Konjunkturentwicklung ab. Dass dies ein zweischneidiges Schwert ist, zeigte sich Anfang Oktober: Nach dem überraschend starken Beschäftigungszuwachs in den USA preiste der Markt zukünftige Zinssenkungen wieder aus und die Renditen stiegen.

2. Anleihen bieten asymmetrische Chance auf Kursgewinne

Nicht nur die US-Notenbank und die EZB, sondern auch die chinesische Notenbank und viele andere Zentralbanken weltweit wenden ihr Augenmerk zunehmend von der Inflation auf die Konjunktur. Diese Fokusverschiebung birgt Chancen für Halter von Anleihen, denn das aktuelle Zinsniveau ist nach einhelliger Meinung der Geldpolitiker restriktiv. Der neutrale Leitzins lässt sich nicht eindeutig bestimmen – in den USA dürfte er bei etwa drei Prozent liegen, jedenfalls nicht auf dem aktuellen Niveau von 4,8 Prozent. Für den Euroraum wird der neutrale Leitzins auf etwa zwei Prozent geschätzt, ebenfalls deutlich unter dem aktuellen Einlagensatz der EZB von 3,5 Prozent. Die beiden großen Zentralbanken haben somit viel Spielraum für die geldpolitische Lockerung und können ihre Leitzinsen bei Bedarf auch unter das neutrale Niveau senken.

Der Rentenmarkt hat zukünftige Leitzinssenkungen bereits in erheblichem Umfang vorweggenommen. Für Ende 2025 ist ein Leitzins von 3,4 Prozent in den USA und von 2,0 Prozent in der Eurozone eingepreist. Es ist gut möglich, dass die Zentralbanken ihre Leitzinsen bis auf dieses Niveau senken und nicht weiter. Dann würde man mit etwas länger laufenden Staatsanleihen nicht mehr verdienen, als eine Anlage am Geldmarkt abwirft.

Sichere Anleihen mit längeren Laufzeiten bieten also keine Garantie für weitere Kursgewinne, aber eine Option darauf. Sollte sich die Konjunktur merklich abkühlen, haben die meisten Zentralbanken Spielraum, ihre Leitzinsen deutlich schneller zu senken, als dies bisher eingepreist ist. Im wahrscheinlichen Szenario einer ruhigen konjunkturellen Entwicklung werden Anleihen also auskömmliche Renditen abwerfen. Im Falle eines plötzlichen konjunkturellen Abschwungs spricht jedoch vieles für deutlich fallende Renditen – insbesondere bei Anleihen kurzer und mittlerer Laufzeiten – und für weitere Kursgewinne. Diese asymmetrische Chance auf Gewinne in einem ansonsten schwierigen Umfeld macht Anleihen attraktiv.

3. Wieder mehr Diversifizierungsvorteile durch Anleihen möglich

Mit der Option auf Kursgewinne in konjunkturellen Schwächephasen gewinnen Staatsanleihen ihre traditionelle Rolle zur Stabilisierung einer diversifizierten Vermögensstruktur zurück. Dies zeigt sich in der Renten-Aktien-Kombination eines Mischfonds, der von der negativen Korrelation zwischen Aktien- und Anleihekursen profitiert. Das zeigt auch die Anlage in Unternehmensanleihen, die eine Kombination aus sicherer Verzinsung und Risikoprämie darstellen. Als im August 2024 plötzlich Befürchtungen aufkamen, dass sich die Konjunktur abkühlen könnte, stiegen zwar die Risikoaufschläge europäischer Unternehmensanleihen leicht an. Gleichzeitig fiel jedoch die Rendite deutscher Bundesanleihen deutlich, so dass die Gesamtrendite der Anlageklasse sank und die Kurse stiegen.

4. Zu Staatsanleihen eröffnen sich vergleichbar sichere Anlagemöglichkeiten

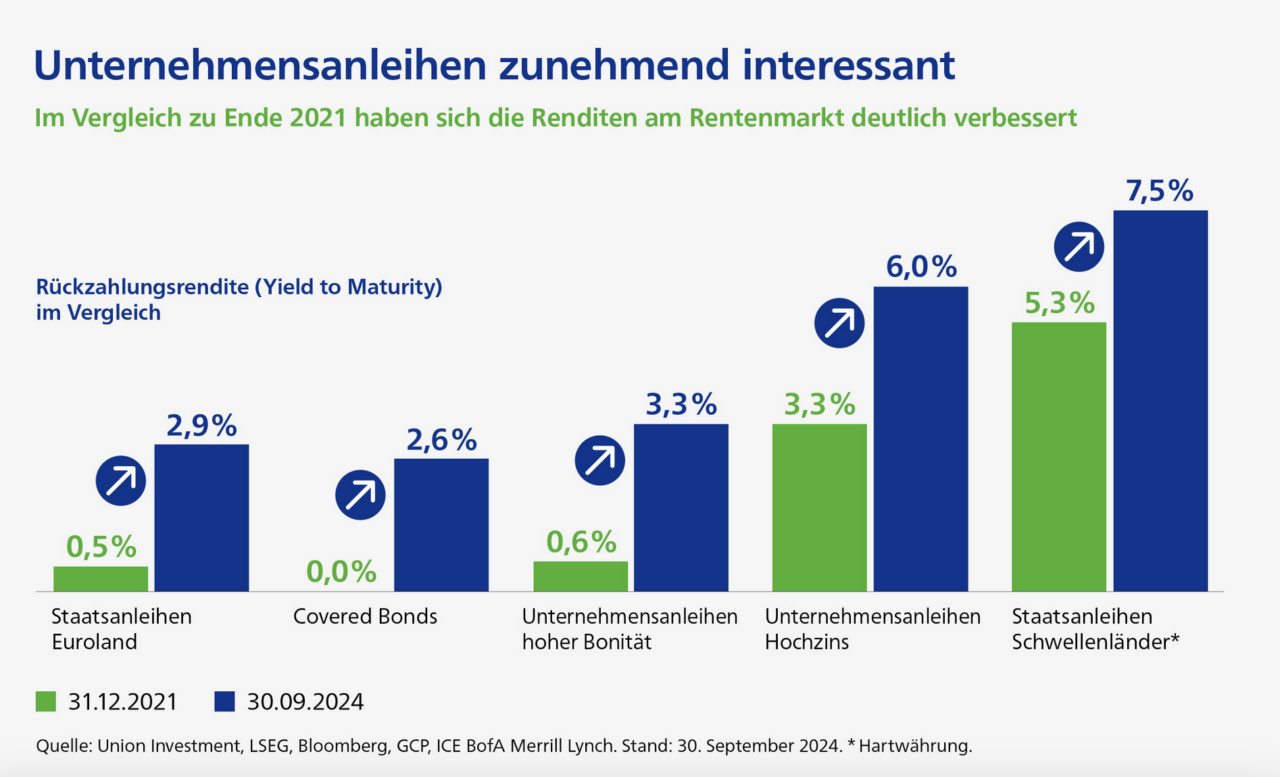

Die Zerlegung der Renditen von Unternehmensanleihen in ihre einzelnen Bestandteile zeigt, dass das Renditeplus vom Jahr 2021 bis 2023 kaum durch steigende Risikoprämien verursacht wurde. Vielmehr sorgte die zulegende sichere Verzinsung, also die in diesen Wertpapieren enthaltene Staatsanleihekomponente, für Auftrieb. Diese Risikoprämie befindet sich nach wie vor auf niedrigem Niveau. Für europäische Unternehmensanleihen guter Bonität liegt sie bei rund 1,1 Prozent, also bei etwas mehr als einem Drittel der Gesamtrendite von 3,2 Prozent und unter dem historischen Durchschnitt.

Müssen wir in den kommenden Monaten wieder mit einer deutlichen Ausweitung der Renditedifferenz zwischen Staats- und Unternehmensanleihen rechnen? Wir halten dies für unwahrscheinlich. Ein Grund ist die gute Bonität der emittierenden Unternehmen. Bilanzanalysen zeigen ein solides Gewinnwachstum, eine überdurchschnittliche Umsatzrendite und einen Verschuldungsgrad, der seit der Coronapandemie wieder deutlich gesunken ist. Die Geschäftsentwicklung dieser Unternehmen deutet somit nicht auf ein erhöhtes Insolvenzrisiko hin, was sich in den anhaltenden Ratingverbesserungen vieler Unternehmen widerspiegelt.

Ein weiterer Grund, der gegen eine deutliche Ausweitung der Renditedifferenz zwischen Staats- und Unternehmensanleihen spricht, ist die steigende Staatsverschuldung. Wir sind in Europa an ein Umfeld gewöhnt, in dem Zinsswaps und Unternehmensanleihen stets höhere Renditen abwerfen als deutsche Staatsanleihen, die als „sicherer Hafen“ gelten. Aber dieses Verhältnis ist nicht in Stein gemeißelt.

In den USA werden Staatsanleihen seit langem mit einer höheren Rendite gehandelt als Zinsswaps, bei denen Marktteilnehmer feste gegen variable Zinsen tauschen. Dass US-Treasuries eine höhere Rendite als diese Zinsderivate ausweisen, spiegelt das vergleichsweise hohe Angebot dieser Wertpapiere wider. Auch im Euroraum werden Staatsanleihen vieler Länder mit einem Renditeaufschlag gegenüber Zinsswaps gehandelt. Die Ausnahme waren hier deutsche Bundesanleihen. Doch dies beginnt sich zu ändern. Die Renditen 30-jähriger Zinsswaps liegen heute bereits unter denen 30-jähriger deutscher Bundesanleihen, und der 10-jährige Swap-Spread zwischen deutschen Bundesanleihen und Zinsswaps ist auf ein historisches Tief gefallen. Dies hängt mit dem gestiegenen Marktangebot an Staatsanleihen zusammen, nachdem die nationalen Zentralbanken im Euroraum ihre Ankaufprogramme beendet haben und nicht mehr alle Neuemissionen der Staaten absorbieren.

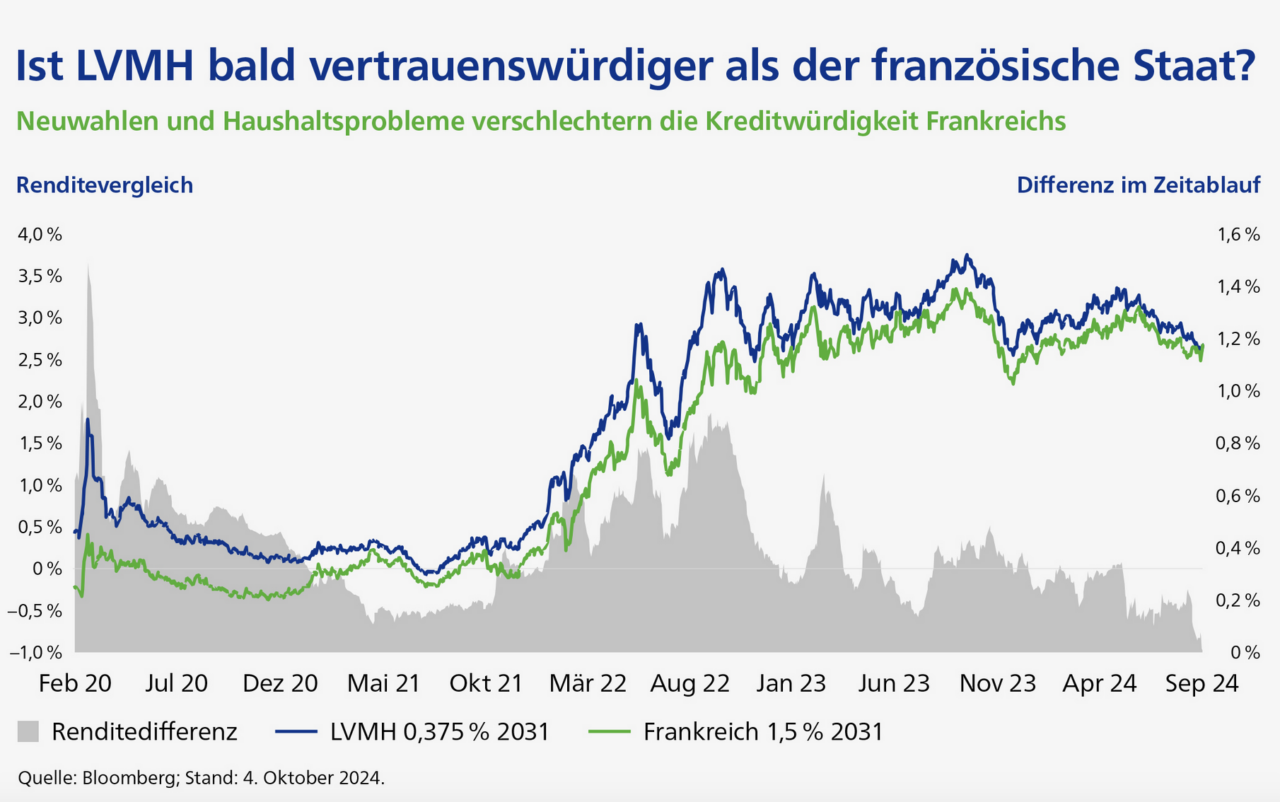

Auch die alte Gewissheit, dass Staatsanleihen immer risikoärmer als Unternehmensanleihen sind und deshalb eine niedrigere Rendite aufweisen, muss zunehmend in Frage gestellt werden. So wurden etwa die Anleihen des französischen Luxuskonzerns LVMH bisher mit einer höheren Rendite gehandelt als französische Staatsanleihen. Seit Anfang Oktober 2024 hat sich dieses Verhältnis aber umgekehrt – die Renditedifferenz ist nun für Anleihen mit einer Laufzeit von bis zu sieben Jahren negativ. Eine ähnliche Entwicklung zeigt sich beim Vergleich der Anleihen des italienischen ENI-Konzerns mit italienischen Staatstiteln.

Es gibt tatsächlich Strukturbrüche am Rentenmarkt. Wenn sich der Risikoaufschlag von Unternehmensanleihen deutlich einengt, ist das aus unserer Sicht kein Indiz dafür, dass er rasch wieder zurück zum historischen Mittelmaß zurückkehrt, sondern die Einengung könnte diesmal sogar noch etwas weiter gehen und länger andauern.

„This time is different“ oder „dieses Mal ist es anders“ lässt sich hier sagen. Die gute Bonität vieler Unternehmen und das steigende Nettoangebot an Staatsanleihen können in Einzelfällen zu einer Umkehr dieses historisch stabilen Verhältnisses führen.

Autor Christian Kopf leitet seit September 2017 das Rentenfondsmanagement von Union Investment.