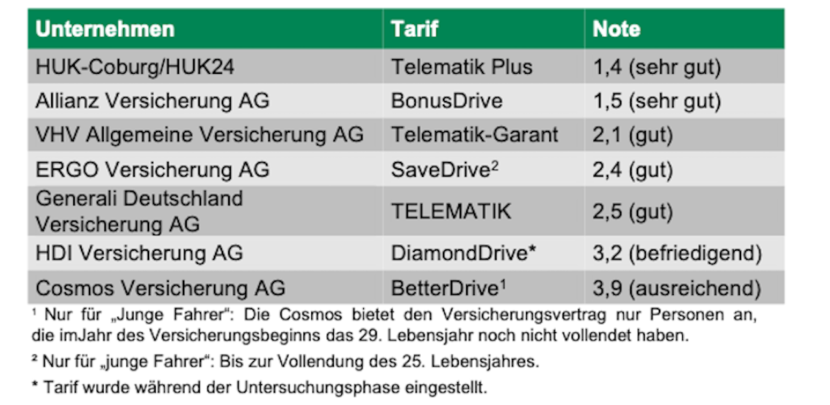

Die Kölner Rating-Agentur Assekurata hat erstmals Telematik-Tarife in der Kfz-Versicherung unter die Lupe genommen. Dabei konnten insbesondere die Huk-Gesellschaften und Allianz mit ihren Tarifen überzeugen.

Telematik-Tarife gewinnen in der Kfz-Versicherung zunehmend an Bedeutung. Da das Tarifangebot am Markt recht jung ist, sind die Leistungsversprechen der Versicherer bisweilen noch sehr unterschiedlich. Dies erschwert es Kunden und Vermittlern, die Qualität eines Telematik-Tarifes einzuschätzen.

„Um hier für Orientierung zu sorgen, haben wir ein spezielles Bewertungsverfahren für Telematik-Angebote in der Kfz-Versicherung entwickelt. Hierbei untersuchen wir die Telematik-Bedingungen im Hinblick auf die Leistungsstärke, die Fairness und den Kundenbedarf“, erklärt Arndt von Eicken, Managing-Analyst von Assekurata.

„Unser detailliertes Prüf- und Bewertungsschema untersucht Telematik-Tarife anhand von zehn Hauptprüfpunkten mit rund 60 Detailkriterien.“ Ein Screening der am Markt verfügbaren Telematik-Tarife in der Kfz-Versicherung förderte folgende Ergebnisse zu Tage.

Besonders bei denThemen Rabatt, Rabattformen und Messkritierien für das Fahrverhalten zeigt sich der Markt sehr heterogen“, erläutert Arndt von Eicken die Ergebnisse. Dabei zeigen sich von Unternehmen zu Unternehmen nicht nur deutliche Unterschiede bei den maximal erfahrbaren Rabatten. Einige Gesellschaften bieten laut Assekurata Neukunden auch Startboni von bis zu zehn Prozent an, um Interessenten einen noch größeren Anreiz für den Abschluss eines Telematik-Tarifs zu liefern.

Zur Ermittlungder jeweiligen Scores, der letztendlich über die Höhe des Rabattes entscheidet, greifen die Gesellschaften auf Algorithmen zurück. Allerdings würden Informationen hierüber nur punktuell veröffentlicht, moniert Assekurata. Von Eicken. „So konnten wir im Zuge der Untersuchung nicht ermitteln, wie lange es dauert, bis der Kunde in die Rabattierung gelangt.“

Bei den Rabattformen greift der Hauptteil der Versicherer auf ein Stufenmodell zurück, so dass der mögliche Rabatt bei Über- beziehungsweise Unterschreiten entsprechender Schwellenwerte an- oder absteigt. Die Huk-Gesellschaften und die VHV stellen laut der Untersuchung dort eine Ausnahmedar.

Ihre Modelle ähneln eher einer Kurvenverteilung. Dies habe den Vorteil einer relativen Gleichverteilung der Rabatte, so Assekurata. Damit profitiere der Kunde mit jedem Scorepunkt an einer prozentualen Beteiligung und laufe nicht Gefahr, bei einem einzelnen negativen Fahrverhalten aus einer Rabattstufe zu fallen.

Die Kunden der HUK-Gesellschaften kommen somit bereits besonders früh in den Genuss eines Rabattes. Schon ab sieben erfahrenen Scorepunkten gewährt der Tarif Telematik Plus einen Rabatt in Höhe von einem Prozent und mit einem Score von 35 Punkten erfahren die Versicherten bereits einen Rabatt von fünf Prozent. Beim Telematik-Tarif des Generali-Konzerns liegt die Rabattschwelle higegen am höchsten. Hier müssen Versicherte zunächst 64 Scorepunkte erreichen, um fünf Prozent Rabatt zu erhalten.

„Bei der Frage,wie letztendlich der Kunde den Rabatt erhält,zeigen sich die Anbieter recht kreativ“, sagt Assekurata-Experte von Eicken. „Während einige Unternehmen den Rabatt an den Kunden auszahlen, verrechnen beispielsweise die VHV, Huk und Cosmos diesen mit dem Folgebeitrag des nächten Jahres.“Dies bringt den Nachteil mit sich, dass die Rabatte verfallen, falls der Kunde den Vertrag kündigt.

„Im Rahmen unserer Produktbewertung von Telematiktarifen in der Kfz-Versicherung haben wir erstmals untersucht, ob die am Markt erhältlichen Tarife über ein faires Rabattsystem mit nachvollziehbaren, transparenten Kriterien verfügen und was Kunden leisten müssen, um diesen zu erhalten. Vermittler erhalten hierdurch Sicherheit für den Beratungsprozess, Kunden eine Orientierung für ihre Entscheidung und Unternehmen letztendlich die Möglichkeit, die Qualität ihrer Produkte zu dokumentieren“, bilanziert von Eicken. (dr)

Foto: Allianz & Grafik: Assekurata