Die stark gestiegenen Leistungsausgaben belasteten die Ertragslage in der private Krankenversicherung (PKV) im Geschäftsjahr 2023. Gleichzeitig konnten die Rückgänge im Versicherungsgeschäft größtenteils durch stärkere Kapitalanlageergebnisse ausgeglichen werden. Während die Prämieneinnahmen auf ein neues Rekordniveau stiegen, mussten die Versicherten moderate Beitragsanpassungen hinnehmen. Die fielen jedoch höher als im Vorjahr aus.

Zudem stiegen die Leistungsausgaben deutlich. Sollte das hohe Niveau anhalten, seien in Zukunft höhere Beitragsanpassungen zu erwarten, teilte die Rating-Agentur Assekurata auf ihrer Audio-Web-Pressekonferenz „Marktausblick zur privaten Krankenversicherung“ mit.

Positiv sei das Wachstum der Branche, so die Rating-Agentur weiter. Insbesondere die Zusatzversicherungen verzeichnen weiter stabile Wachstumsraten und hier ganz besonders die betriebliche Krankenversicherung. Zudem konnte in der Vollversicherung erstmals seit mehreren Jahren wieder ein Bestandsaufbau erreicht werden.

„Die Ertragslage ist gut“

„Die Ertragslage der Privaten Krankenversicherer ist ziemlich gut und die Stimmungslage ist es ebenfalls. Allerdings haben sich die Rahmenbedingungen ein Stück weit verschärft“, sagte Assekurata-Bereichsleiter Abdulkadir Çebi bei der Vorstellung des Marktausblicks. Insbesondere das Thema Inflation bei den Leistungsausgaben spiele für die Versicherer derzeit ein wichtige Rolle. Auf der anderen Seite sorge die Zinswende für positive Effekte in die Zukunft hinein, so Çebi weiter. Weitere Einflussfaktoren seien die Demographie, die Gesundheitspolitik und die Reformen des Bundesgesundheitsministers. Die große Frage sei, welche Auswirkungen die Entwicklungen auf die Kunden, die Beitragsanpassungen und auf das Wachstum in der privaten Krankenversicherung habe.

Ergebnisquote deutlich gesunken

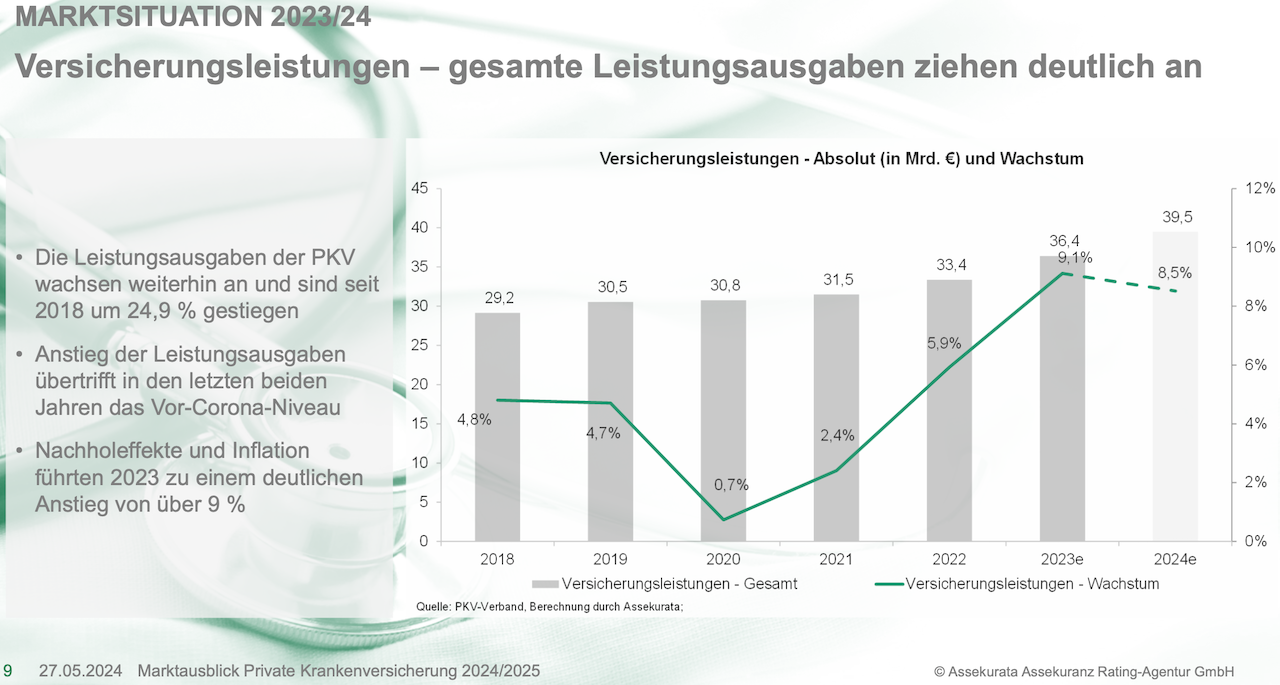

So verzeichnete der Marktüberblick PKV einen deutlichen Rückgang des Versicherungsgeschäft. Insgesamt sank es von sechs Milliarden auf 4,3 Milliarden Euro. Verantwortlich für das Minus von 28,6 Prozent waren laut Çebi vor allem die deutlich gestiegen Leistungsausgaben. Aufgrund der deutlich gestiegenen Leistungsausgaben um mehr als neun Prozent und der gleichzeitig durchschnittlichen Beitragsanpassungen sank die versicherungsgeschäftliche Ergebnisquote von 12,9 auf 8,9 Prozent.

Dank der besseren Kapitalanlageergebnisse konnte die Branche die Rohergebnisquote dennoch konstant bei 9,9 Prozent halten. Der Rückgang bei der Rohergebnisquote sei noch nicht kritisch, so Çebi weiter. „Da ist noch genug Luft vorhanden, die RfB zu füllen. Allerdings wird es durchaus schwieriger“, führte der PKV-Experte Çebi weiter aus. Ein Vorteil sei zudem, dass die Nettoverzinsung gestiegen sei.

Vorteil des gestiegenen Zinsniveaus

„Die Versicherer schaffen es, das hohe Zinsniveau langsam für sich zu nutzen. Das wirkt sich auch positiv auf die laufende Durchschnittverzinsung aus, die 2022 wohl ihren Tiefpunkt erreicht hat und sich jetzt perspektivisch wieder nach oben entwickelt“, sagte Çebi weiter. Nach dem Tief im Jahr 2022 bei 2,6 Prozent, lag die laufende Durchschnittverzinsung 2023 branchenweit bei 2,75 Prozent. Gleichzeitig stieg die Nettoverzinsung von 2,3 auf 2,7 Prozent. „Für die Kunden ist das eine gute Nachricht, im Sinne der Stabilisierung der Beiträge, weil es Druck für die Zukunft herausnimmt“, glaubt der Experte.

Bei den Kapitalanlagen liege der Fokus der Krankenversicherer inzwischen wieder auf festverzinslichen Wertpapieren, gleichzeitiger sinke die Bedeutung realwertorientierter oder alternativer Investments, so Çebi weiter. „Die laufenden Durchschnittsverzinsung wird mittelfristig von der Gesamtsituation profitieren“, zeigte sich Çebi überzeugt.

Prämieneinnahmen knacken 50 Milliarden-Grenze

2023 erreichten die Prämieneinnahmen der PKV-Versicherer laut Assekurata 48,2 Milliarden Euro. Für 2024 erwartet Assekurata, dass die Beitragseinnahmen die 50-Milliarden-Marke knacken werden. „Ein Teil resultiert aus dem Neugeschäft, die Stimmung ist nicht allzu schlecht; ein Teil wird aus Beitragsanpassungen resultieren“, so Çebi weiter.

Spannend ist für den Analysten die Entwicklung bei der RfB-Quote: Nachdem die Unternehmen zuletzt kontinuierlich Mittel in die Rückstellung für Beitragsrückerstattung (RfB) eingeführt hatten und so ein Reservepolster für Beitragsanpassungen aufbauen konnten, sank die RfB-Zuführungsquote im Jahr 2023 branchenweit von 9,1 auf etwa 8,1 Prozent. Gleichzeitig stieg die RfB-Entnahmequote von 6,5 auf rund 8,6 Prozent. Die RfB-Quote fiel von 36,6 auf 33,5 Prozent fiel.

Deutlicher Anstieg der Leistungsausgaben

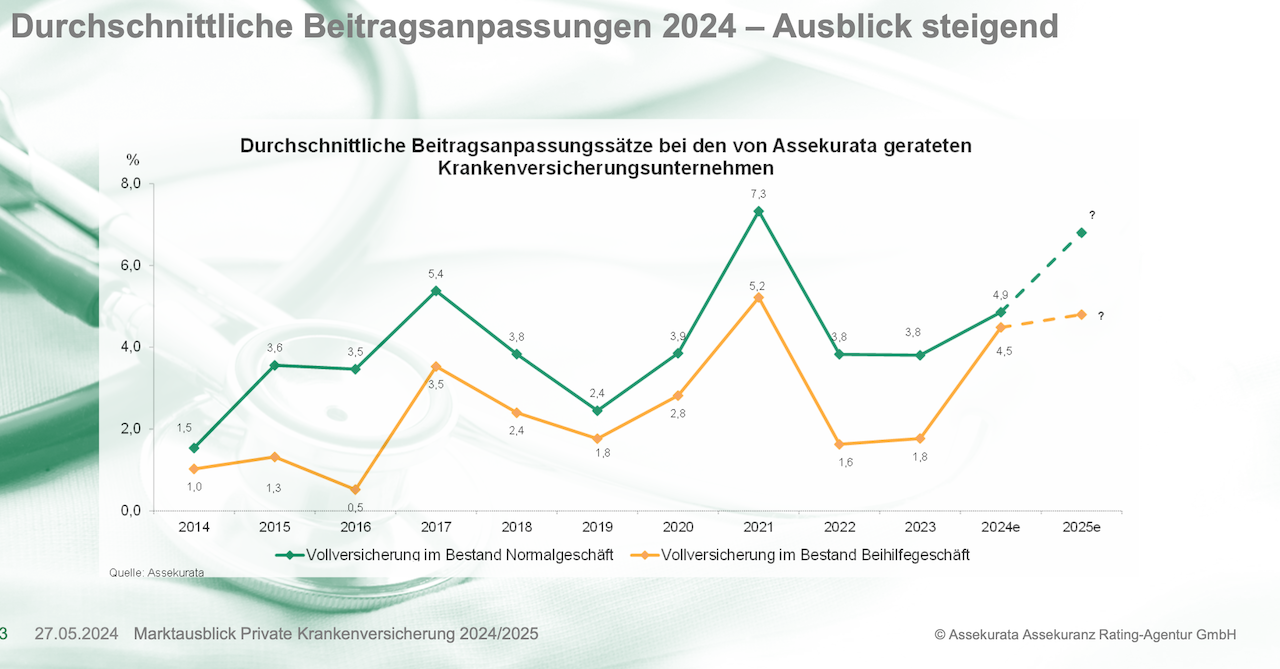

Trotz der höheren Entnahmequote mussten die Versicherten erneut leicht gestiegene Beitragsanpassungen hinnehmen. Nach den moderaten Beitragsanpassungen in den beiden Vorjahren verzeichneten die Assekurata-Analysten für die Anpassungsrunde 2024 durchschnittliche Erhöhungen von rund 4,9 Prozent in der Vollversicherung ohne Beihilfe und etwa 4,5 Prozent in der Beihilfe.

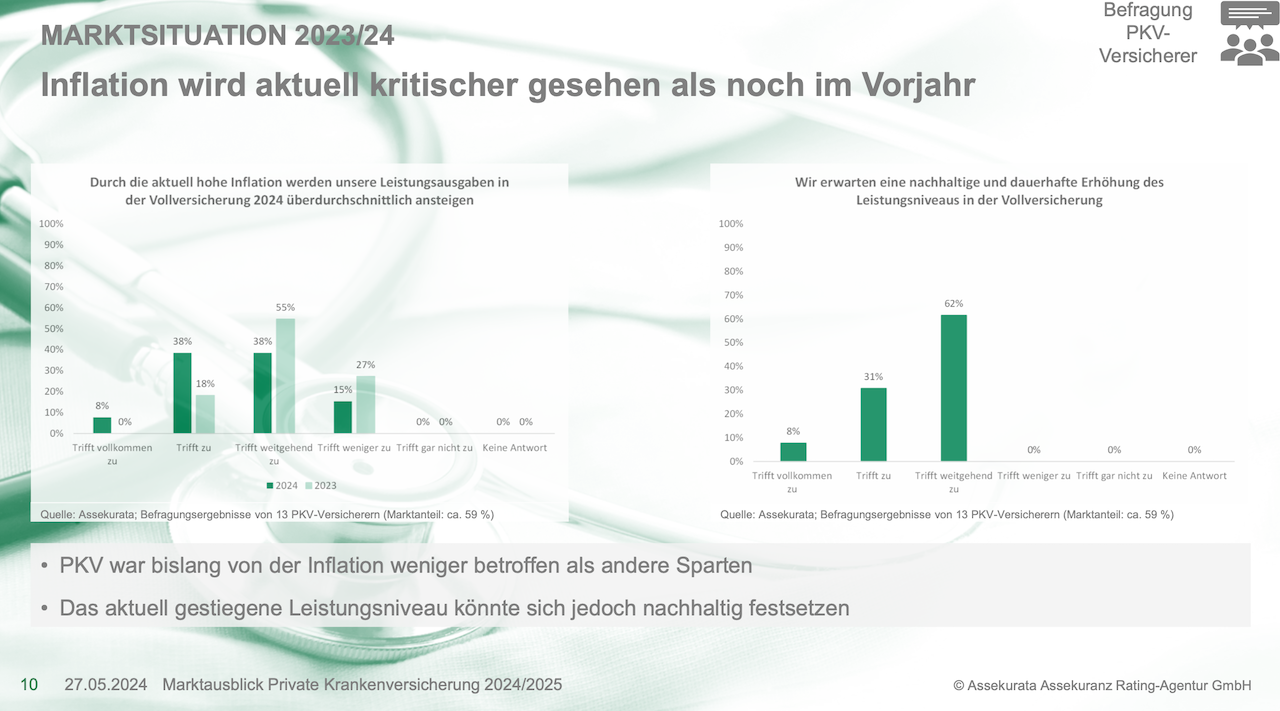

„Das hohe Leistungsniveau könnte sich nachhaltig festsetzen und zukünftig zu weiteren höheren Beitragsanpassungen in beiden Bereichen führen. Da wird man nicht umhinkommen, die Entwicklungen einzupreisen“, gibt Çebi in diesem Zusammenhang zu Bedenken.

Insgesamt sieht die Branche nach Auskunft des Experten die Inflation sogar kritischer als 2023 und erwartet, dass die Leistungsausgaben in der PKV überdurchschnittlich steigen werden.

„Das wird Auswirkungen auf viele Kennzzahlen wie etwa die RfB-Zuführungsquote haben“, zeigt sich Çebi überzeugt. So stehe den Unternehmen weniger Geld zur Verfügung, um die RfB zu stärken. Das sei bereits 2022 und 2023 der Fall und dürfte sich 204 weiter fortsetzen, so Çebi. Gleichzeitig steige die Entnahmequote. Das zeige, dass die Versicherer ihre RfB-Mittel im Sinne der Kunden verwenden.

Hier gebe einige Versicherer, die dort gut aufgestellt seien; andere sieht der Experte dort hingegen weniger gut positioniert. „Hier wird es im Markt durchaus ein Differenzierung innerhalb der Anbieter geben. Wir können durchaus prognostizieren, dass innerhalb der Anbieter einen stärkeren Wettbewerb geben wird. Denn keiner kann sich den Leistungsausgaben entziehen.“

Mehr Zugänge als Abgänge – Trendumkehr nach elf Jahren

Bereits im sechsten Jahr in Folge konnte die Branche mehr Zugänge aus der gesetzlichen Krankenversicherung (GKV) als Abgänge verzeichnen. Und erstmals seit elf Jahren verbuchte die Branche statt eines Nettobestandverlustes ein leichtes Wachstum. Dennoch kämpfen die Unternehmen weiterhin mit alternden Beständen und damit einhergehenden natürlichen Abgängen.

„Die PKV scheint trotzdem wieder attraktiver geworden zu sein. Die Versicherer haben Problemfelder im Bereich der Vollversicherung erkannt und versuchen hier teilweise auch durch neue leistungsstarke Tarife die Zielgruppen der freiwillig Versicherten und Familien weiter von sich zu überzeugen. Auch die Anhebung der Beitragsbemessungsgrenze wird hier eine Rolle gespielt haben“, erläutert fasst Alexander Kraus, Fachkoordinator Krankenversicherung der Assekurata Assekuranz Rating-Agentur und Mitautor der Untersuchung.

Angesichts von rund 3.000 Wechslern mehr in dien PKV sei es derzeit noch zu früh, um von einer Trendumkehr zu sprechen. Dafür müsste sich das positive Wachstum in den kommenden Jahren verstetigen.

Wachstumstreiber betriebliche Krankenversicherung

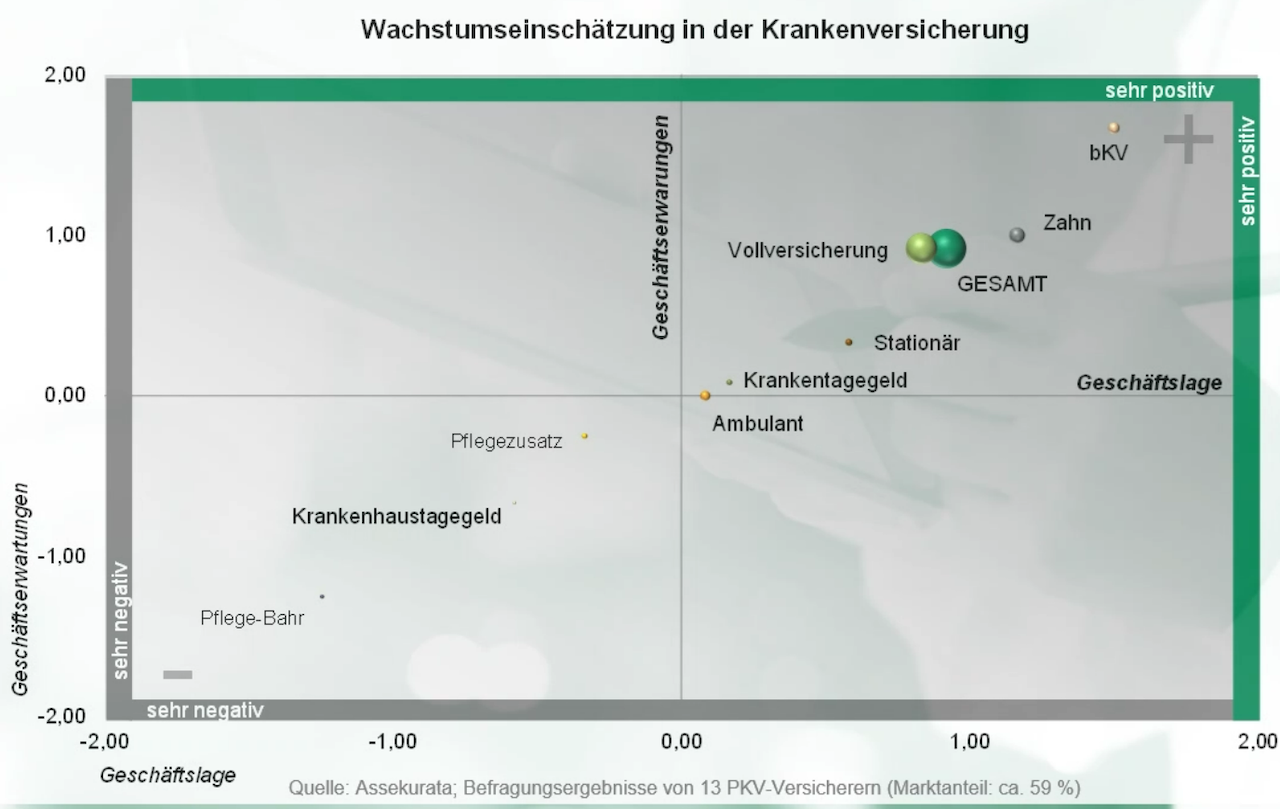

In der Zusatzversicherung zeigt sich weiterhin ein stabiles Wachstum. Im Jahr 2023 wuchs der Markt erneut um 2,5 Prozent. Ende 2023 verzeichneten die Unternehmen nach vorläufigen Schätzungen erstmals eine Gesamtzahl von 30 Millionen Policen. Neben den Zahnzusatzversicherungen bleibt die betriebliche Krankenversicherung (bKV) ein wichtiger Wachstumsmotor und konnte mit einem Zuwachs von 11,6 Prozent bei den versicherten Personen erneut ein zweistelliges Wachstum verzeichnen.

„Wie erwartet, kam es im vergangenen Jahr zu weiteren Produkteinführungen bei den Budgettarifen. Bei mittlerweile 21 Anbietern ist nicht mehr mit vielen Neueinführungen zu rechnen, da nicht alle Versicherer im Bereich der betrieblichen Absicherung tätig sind“, prognostiziert Kraus.

Erneut hat Assekurata im Vorfeld des Marktausblicks eine Umfrage zur Markteinschätzung durchgeführt, an der sich 13 Krankenversicherer beteiligten. Wie im Vorjahr bewerteten die teilnehmenden Unternehmen die bKV sowohl in Bezug auf die aktuelle Geschäftslage als auch auf die zukünftige Wachstumseinschätzung besonders positiv.

Während sich die ambulanten und stationären Zusatzversicherungen ebenso wie das Krankentagegeld und der Pflege-Bahr etwa auf Vorjahresniveau befinden, bewerten die Unternehmen die Perspektiven für das Krankenhaustagegeld und vor allem die Pflegezusatzversicherung wieder etwas positiver. Besonders überraschend ist die positive Einschätzung zur Pflegezusatzversicherung, da deren Wachstum weiterhin stagniert.

„Eigentlich bietet die Kombination aus der stark wachsenden und nachgefragten bKV und der Pflegezusatzversicherung eine interessante Möglichkeit, die Absicherungsquote in der Pflege deutlich zu erhöhen, indem große Kollektive abgesichert werden können. Das Modell ‚Care Flex Chemie‘, das 2021 erfolgreich von Barmenia und R+V für die Chemiebranche eingeführt wurde, hat jedoch bislang keine Nachahmer gefunden und die Versicherer sehen den Bereich der bkV noch nicht als Wachstumstreiber für die Pflegeabsicherung“, merkt Kraus an. Insgesamt schätzt die Branche den Gesamtmarkt für die Krankenversicherung und speziell für die Vollversicherung aktuell und zukünftig durchweg eher positiv ein.