Die Lebensversicherer schauen wieder optimistischer auf ihre Geschäftssituation. Zumindest gilt dies für diejenigen Gesellschaften, die uns im Rahmen unserer aktuellen Marktstudie zu Überschussbeteiligungen und Garantien hierzu ihre Einschätzung gegeben haben. In gewohnter Manier haben wir dabei zu Jahresbeginn die Studienteilnehmer zur aktuellen Geschäftslage und den künftigen Geschäftserwartungen befragt.

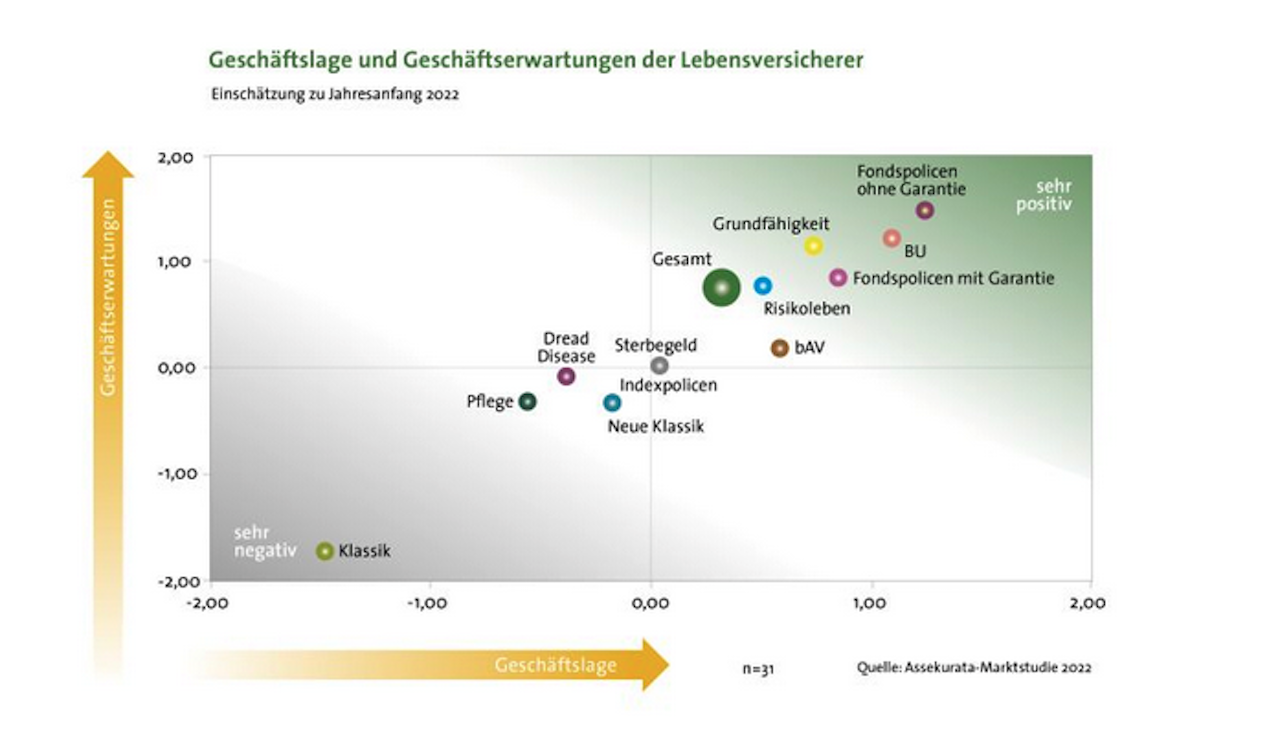

Auch wenn die Pandemie noch nicht überwunden und der Zinsaufschwung an den Kapitalmärkten ein zartes Pflänzchen ist, hat sich die Stimmung Anfang 2022 deutlich aufgehellt. Auf einer Skala von -2 (sehr negativ) bis +2 (sehr positiv) pendelt sich die aktuelle Geschäftslage der Lebensversicherer im Schnitt bei 0,42 Punkten ein. Gegenüber der Einschätzung vor einem Jahr (0,09) ist dies eine deutliche Verbesserung und sogar der zweithöchste Wert in den vergangenen zehn Jahren.

Anlass zur Euphorie bietet dies allerdings nicht, tendiert doch der Geschäftsindex insgesamt nur leicht in den positiven Bereich. Kein Versicherer hat in der Befragung eine sehr positive Einschätzung getroffen, die Antworten verteilen sich größtenteils auf die neutrale und positive Antwortkategorie. Zugleich lässt sich das Gesamtbild für die Lebensversicherung nicht eins zu eins auf die einzelnen Produktsegmente übertragen. Vielmehr fällt das Stimmungsbild je nach Produktsegment deutlich unterschiedlich aus.

Als wesentliche Wachstumstreiber sehen die Lebensversicherer die Fondspolicen sowie Berufsunfähigkeits- und Grundfähigkeitsversicherungen. Erholt hat sich auch die Lage in der betrieblichen Altersvorsorge (bAV), was unter anderem eine Folge des ab 2022 verpflichtenden Arbeitgeberzuschusses sein könnte, der nunmehr für alle Entgeltumwandlungen und nicht nur für neue Zusagen greift. Gleichwohl ist die Erwartungshaltung für 2022 in der bAV wieder defensiver. Dies gilt umso mehr für die Klassik, die nicht zuletzt durch die zum Jahreswechsel erfolgte Absenkung des gesetzlichen Höchstrechnungszinses extrem in den negativen Bereich tendiert. Erstmals schätzen die Befragten auch in der Neuen Klassik die Lage und Erwartung negativ ein, wenn auch nur moderat. Bei Indexpolicen halten sich Befürworter und Gegner die Waage, so dass Einschätzungen hier auf beziehungsweise nahe dem Nullpunkt herauslaufen.

Generell bestätigt das Bild einen Trend, der bereits vor vielen Jahren eingesetzt hat. Die Anbieter reagieren mit neuen Produktofferten auf die Zinsmisere am Kapitalmarkt, indem sie ihren Kunden Alternativen zur traditionellen Lebensversicherung bereitstellen. Der Produktwandel ist damit in vollem Gange. Offenbar steigt der Optimismus der Gesellschaften, mit ihren (neuen) Produkten bei den Kunden punkten zu können. Letztlich spielen dabei aber immer auch die Rahmenbedingungen eine Rolle. Wie schnell sich diese ändern können, erleben wir aktuell an verschiedenen Stellen – sei es in Form von Mutationen des Corona-Virus, der rapide gestiegenen Inflation oder geopolitischen Unsicherheiten durch die Russlandkrise. Eines ist indes sicher: Die Geschäftsentwicklung der Lebensversicherer wird auch in den kommenden Jahren spannend bleiben.

Der Autor Lars Heermann ist Bereichsleiter Assekurata Assekuranz Rating-Agentur GmbH, Köln