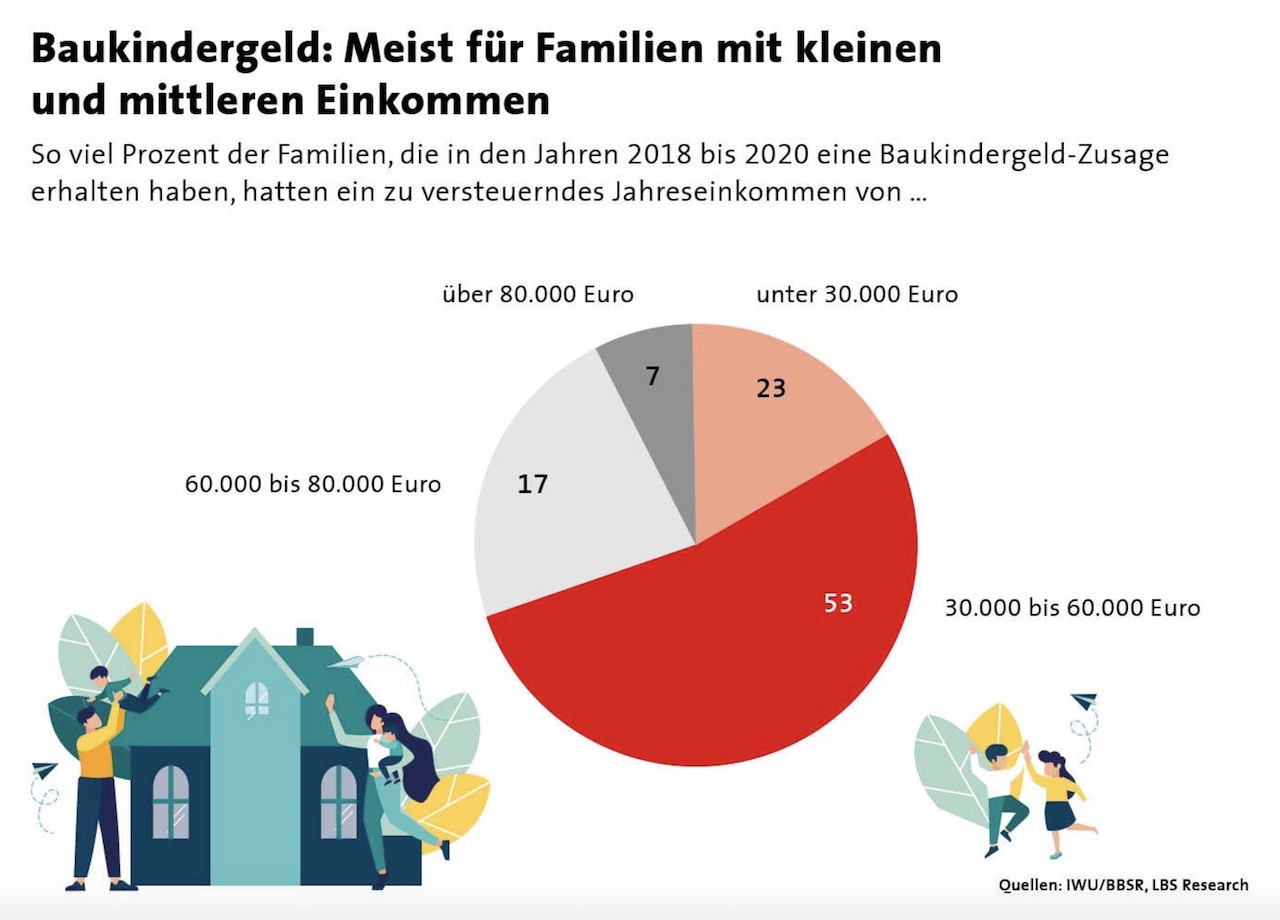

Die Wohneigentumsförderung kam in erster Linie Familien mit kleinen und mittleren Einkommen zugute: Mehr als die Hälfte der geförderten Haushalte verfügt über ein zu versteuerndes Jahreseinkommen zwischen 30.000 und 60.000 Euro, rund ein Viertel sogar von weniger als 30.000 Euro.

Im Jahr 2019 haben 1,1 Prozent der Familien mit minderjährigen Kindern das Baukindergeld in Anspruch genommen, sind also in Wohneigentum umgezogen – damit ist dieser Schritt gut doppelt so vielen Familien gelungen wie im Durchschnitt der Jahre zuvor. Im untersten Einkommensviertel der Geförderten gaben mehr als die Hälfte der für die Evaluation Befragten an, dass die Förderung maßgeblich für ihre Entscheidung war, Wohneigentum zu erwerben.

LBS-Verbandsdirektor Axel Guthmann bedauert, dass die positiven Ergebnisse der Evaluation in der Öffentlichkeit bisher kaum wahrgenommen wurden und auch vom Bundesbauministerium weder kommuniziert noch kommentiert wurden. „Die IWU-Untersuchung räumt nicht nur endgültig mit Vorurteilen und Falschbehauptungen zur Wirkung des Baukindergelds auf, sie bietet auch wertvolle Ansätze für eine Neuausrichtung der Wohneigentumsförderung.“

Die Evaluation bestätigt die Beobachtungen der Landesbausparkassen, dass der Zuschuss regional sehr unterschiedlich eingesetzt wurde. In ländlicheren und schrumpfenden Regionen waren es zumeist bestehende Immobilien, die mit Hilfe des Baukindergelds gekauft wurden. „Damit hat die Förderung sicher auch Wegzüge und die Zunahme von Leerstand verhindert. Außerdem wollen zwei von fünf der neuen Besitzer ihre älteren Häuser umfassend modernisieren oder haben es bereits getan. Mehr Win-Win geht bei einer Wohneigentumsförderung eigentlich kaum“, so Guthmann. Im Umland der Städte, also dort wo Wohnraum gerade besonders knapp ist, war der Neubauanteil am geförderten Wohneigentum mit 31 Prozent im regionalen Vergleich am höchsten. „Auch das ist ein erwünschter Effekt“, betont Guthmann.

Ein weiteres erfreuliches Ergebnis der Evaluationsstudie ist die positive Wirkung des Baukindergelds auf die Wohnkostenbelastung: Da das Baukindergeld erst nach dem Einzug in das neue Heim ausgezahlt werde, könne es von den Kreditinstituten zwar nicht als Eigenkapital anerkannt werden, es sei aber Einkommensbestandteil und erleichtere dadurch den Schuldendienst. Laut Evaluation kommen 21 Prozent der Baukindergeld-Haushalte nur dank der Förderung auf eine Wohnkostenbelastung von unter 30 Prozent. Zwar müssen dennoch 32 Prozent der geförderten Familien selbst einschließlich des Baukindergelds mehr als 30 Prozent ihres Einkommens für Zins und Tilgung aufwenden. Ohne die Förderung wäre es aber mehr als die Hälfte.

Aus dieser Konstruktion des Baukindergelds als eine an den Erwerb von Wohneigentum gebundene Einkommensbeihilfe ergeben sich aus der Sicht der Studienautoren zugleich aber auch Ansätze, wie eine künftige Wohneigentumsförderung die aktuellen Schwierigkeiten beim Erwerb noch besser adressieren würde. Axel Guthmann: „Wir sehen das ähnlich: Die Förderung sollte noch stärker auf das Überwinden der Eigenkapitalhürde ausgerichtet sein. Wir könnten uns zum Beispiel vorstellen, dass ein Baukindergeld 2.0 direkt als Tilgungszuschuss ausgestaltet wird. Bausparkassen hätten dann die Möglichkeit, die Förderung vorzufinanzieren, was sie praktisch zu Eigenkapital werden lässt.“