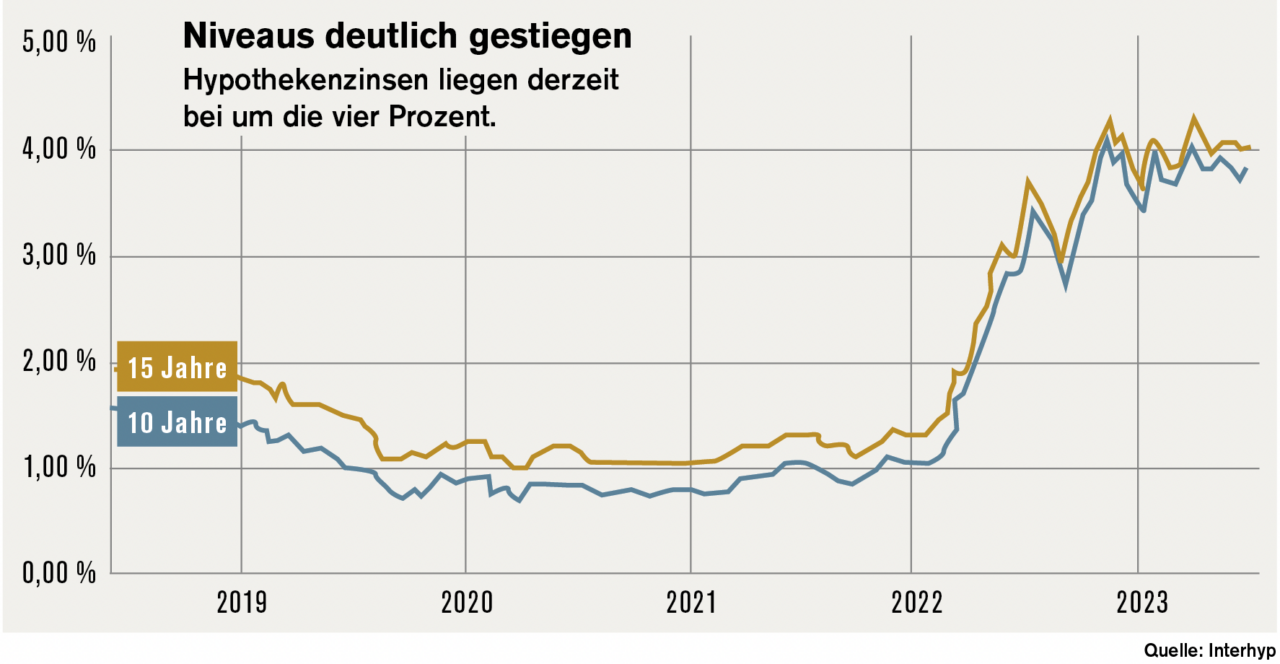

Im Juli 2022 hob die Europäische Zentralbank den Leitzins nach mehr als sechs zinslosen Jahren erstmals an. Die Zinsen stiegen von weniger als einem Prozent zu Beginn des Jahres 2022 auf mehr als vier Prozent im Oktober 2022. Damit war Schluss mit dem fast 15 Jahre währenden Immobilienboom, mit stetig steigenden Kaufpreisen und immerwährender Nachfrage.

Erschwerend kommen neben steigenden Baupreisen die Konsequenzen der ambitionierten Klimaziele der Bundesregierung bzw. der vom EU-Parlament beschlossenen strengen Energieeffizienzregeln hinzu.

2021 hatte sich noch einmal einen Rekord-Anstieg der Preise für Wohnimmobilien gezeigt. Aber bereits ab dem 2. Quartal 2022 las man dann selbst in den Berichten der von Haus aus optimistischen Makler lange nicht gehörte Stichworte wie sinkende Nachfrage, längere Vermarktungszeiten, Preiszugeständnisse…

Auch wenn die Datenlage uneinheitlich ist, die Tendenz nachgebender Kaufpreise ist unübersehbar. Allerdings reicht es nicht, um die Zinssteigerungen zu kompensieren.

So errechnete beispielsweise der neue Wohn-Index GREIX ein reales Preisminus von 20 Prozent im Bundesschnitt zwischen Mitte 2022 und dem 2. Quartal dieses Jahres. Der „German Real Estate Index“ wurde von Ökonomen der Universitäten Bonn und Köln entwickelt. Basis sind die Transaktionsdaten der Gutachterausschüsse, die bis in die 1960er Jahre zurückreichen.

Der Immobilienpreisindex des Verbands deutscher Pfandbriefbanken (vdp) ermittelte sowohl auf Jahres- als auch auf Quartalssicht die stärksten Rückgänge seit Beginn der Indexaufzeichnungen. Das bezieht sich im 1. Quartal 2023 auf einen Rückgang um 3,3 Prozent gegenüber dem Anfangsquartal 2022 und um 2,3 Prozent gegenüber dem direkten Vorquartal.

Keine Kompromissbereitschaft bei Käufern und Verkäufern

Derzeit scheinen Käufer und Verkäufer nicht zusammen zu kommen, beide Seiten sind nicht bereit, größere Kompromisse zu schließen. Doch die Zeit arbeitet für die Käufer. Allerdings bedeuten größere Preisabschläge meist deutliche Mängel bei der energetischen Effizienz der Immobilie, die hohe Investitionen nach sich ziehen. Und hier kommen wieder die Finanzierungskosten ins Spiel.

Die EZB erhöhte Anfang Mai den Leitzins um 0,25 Prozent auf 3,75 Prozent – der siebte Zinsschritt. Nachhaltig sinkende Zinsen sind nicht in Sicht. „Ich rechne damit, dass die Bauzinsen im Laufe des Jahres noch auf vier Prozent steigen können, aber ich sehe derzeit keine Anzeichen für Zinssätze um fünf Prozent oder höher“, sagt Tomas Peeters, Vorstandsvorsitzender bei Baufi24 und CEO der Bilthouse-Gruppe. „In der nächsten Zeit werden wir bei den Bauzinsen eine Seitwärtsbewegung erleben – aber unter relativ starken Schwankungen“.

Parallel und erwartungsgemäß bricht der Wohnungsbau ein. Seit Mai 2022 sinkt angesichts der hohen Baukosten und den zunehmend schlechteren Finanzierungsbedingungen, den Anforderungen an den Klimaschutz und Streichen von Förderungen die Zahl der erteilten Genehmigungen kontinuierlich. „Auf dem Wohnungsmarkt braut sich ein perfekter Sturm zusammen“, sagt Andreas Breitner, Direktor des Verbands norddeutscher Wohnungsunternehmen.

Der BFW Bundesverband Freier Immobilien- und Wohnungsunternehmen sieht in den aktuellen Zahlen zum Auftragseingang beim Bauhauptgewerbe die Fortsetzung der Krise am Bau. Im Vergleich zum Vorjahresmonat sinken die Aufträge laut Statistischem Bundesamt um 20,1 Prozent.

Die Baugenehmigungen für Wohnungen in neuen Gebäuden und Bestandsgebäuden in Deutschland sanken im 1. Quartal auf 68.700. Das sind 25,7 Prozent weniger als im Vorjahr, teilte das Statistische Bundesamt (Destatis) mit.

Fertigstellungszahlen passen nichtzur Nachfrage

Fertig gestellt wurden im vergangenen Jahr nur 293.400 Wohnungen. „2023 rechne ich mit 250.000 bis 260.000 Fertigstellungen, warnt Axel Gedaschko, Präsident des GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen, „und wenn nichts Entscheidendes passiert, landen wir 2024 wahrscheinlich bei 215.000 bis 220.000 Wohnungen.“

„Im privaten Bereich brechen viele Schwellenhaushalte weg, ein komplettes Käufersegment, das sich bisher noch ein kleines Reihenhaus leisten konnten“, so Hanspeter Gondring von der Akademie der Immobilienwirtschaft. „Unter den neuen Bedingungen, gestiegenen Zinsen und Nebenkosten bekommen die keinen Kredit mehr von der Bank. Dieses umso weniger, wenn aufwändige Sanierungen anstehen.“ Die Kaufpreise würden mäßig nachgeben, wobei Teilmärkte ihre Übertreibungen ablassen würden, so Gondring.

„Die Banken schauen genauer hin“, bestätigt Christian König, Hauptgeschäftsführer des Verbands der Privaten Bausparkassen. „Im Ergebnis steigen oft die Eigenkapitalanforderungen. Die waren schon bisher das größte Hemmnis auf dem Weg zum Wohneigentumserwerb.“

Wie beraten Sie unter diesen Umständen Kunden, die gern bauen möchten? Die Tilgungshöhe verändern, bescheidener bauen oder raus aufs Land? „Unter dem Strich haben sich die Anforderungen an eine seriöse Baufinanzierung nicht geändert“, so Tomas Peeters. „Man sollte wenigstens 15 bis 20 Prozent Eigenkapital mitbringen und die Hypothek in einem realistischen Zeitfenster zurückführen können. Natürlich kann man die Tilgungsrate senken oder nach günstigen Immobilien Ausschau halten. Da muss einem nur bewusst sein, dass sich die Laufzeit einer Hypothek deutlich verlängern kann bzw. dass Immobilien auf dem Land möglicherweise einen schlechten energetischen Standard haben.“

In der Immobilienfinanzierung ist die Stimmung trüb. Das zeigen alle Daten, die sich mit dem Baufinanzierungsgeschäft beschäftigen. Der Finanzdienstleister Hypoport gab an, dass der Umsatz 2023 um bis zu zehn Prozent zurückgehen könnte, nachdem das vierte Quartal 2022 schon schlechte Zahlen gezeigt hatte.

Das Neukreditvolumen der im Verband deutscher Pfandbriefbanken (vdp) zusammengeschlossenen Immobilienfinanzierer brach um 49,2 Prozent ein auf 16,3 Milliarden Euro. Vor einem Jahr hatte es mit gut 32 Milliarden Euro noch ein Rekordquartal gegeben, da viele Menschen in Erwartung steigender Zinsen noch schnell Wohnimmobilienkredite abschlossen. Gemessen am Schlussquartal 2022 verzeichnete der vdp ein Minus von 4,2 Prozent. Der Verband vertritt die wichtigsten Immobilienfinanzierer, darunter Deutsche Bank, Commerzbank, Landesbanken und große Sparkassen.

Ein Silberstreif bei den Krediten an private Haushalte: Nach einem verhaltenen Jahresstart zeichnete sich im März hier eine Trendwende im Neugeschäft für Wohnungsbau- und Hypothekarkredite ab. Jüngsten Bundesbank-Daten zufolge stieg das Neukreditvolumen im März auf 15,3 Milliarden Euro, rund ein Viertel mehr als im Februar (+27%).

Umdenken in der Beratung

„Die Gemengelage aus Zinsanstieg, hohen Baukosten, Lieferengpässen, fehlenden Handwerkerkapazitäten und noch offene Maßnahmen im Rahmen des Gebäudeenergiegesetzes führen zu Verunsicherung und Zurückhaltung auf der Käuferseite“, sagt Thomas Hein, Leiter Vertrieb Immobilienfinanzierung bei ING Deutschland. „Während der Neubaumarkt stagniert, sehen wir aber im Bereich Modernisierung/Sanierung eine wachsende Nachfrage.“

Tomas Peeters ist optimistischer und meint, dass Käufer allmählich wieder in den Markt zurückkehrten und damit auch das Baufinanzierungsgeschäft wieder anzieht: „Im Bestand erwarten wir keine größeren Preisrückgänge mehr, Neubau bleibt aufgrund der hohen Material- und Lohnkosten unverändert teuer. Der knappe Wohnraum sowie der hohe Investitionsbedarf aufgrund energetischer Sanierung dürfe in bestimmten Ballungszentren eher wieder zu steigenden Preisen führen“.

Sicher ist, dass auf die Baufinanzierer neue Aufgaben zukommen. „Kunden brauchen mehr Beratung als in der Niedrigzinsphase und durch die wachsenden energetischen Auflagen und den Nachholbedarf im Gebäudebestand werden unsere Vertriebspartner immer mehr mit Anforderungen nach umfassender Beratung zur Planung, Durchführung und Finanzierung von nachhaltigen Sanierungsprojekten konfrontiert. Solche Gespräche gehen weit über eine reine Finanzierungsberatung hinaus“, so Robert Annabrunner, Leiter Drittvertrieb, Deutsche Bank, Privatkundenbank.

in Zukunft teure Nebenkosten sparen können.“ (Foto: ING Deutschland)

Thomas Hein ergänzt: „Kunden wollen schon im ersten Gespräch zur Baufinanzierung wissen, wie sie in Zukunft teure Nebenkosten sparen können. Aus dieser Nachfrage resultieren neue Beratungsanlässe. Das betrifft insbesondere auch Kunden mit Bestandsobjekten, bei denen wir unsere Vermittler mit einem gemeinsam mit der KfW Bankengruppe entwickelten Modernisierungs-Check unterstützen.“

Speziell die jüngsten Vorschläge der Regierung zum Ende der fossilen Heizungen und der Streit in der Politik verunsichern und überfordern die Menschen. „Viele Kunden wissen nicht, wie sie den Sanierungsbedarf ihrer Immobilie ermitteln können, zum Beispiel welcher Heizungstyp für das Gebäude überhaupt in Frage kommt und welche Maßnahmen am meisten bringen. Wir arbeiten derzeit mit Hochdruck daran, dem Kunden in Sachen energetischer Sanierung neben der Finanzierung mit „grünen“ Produkten auch den Zugang zu einem Netzwerk von Experten und Handwerkern zu eröffnen“, erklärt Robert Annabrunner.

Energieberatung immer wichtiger

Die Baufinanzierer müssen ihre Mitarbeiter und Vertriebspartner fit für die neuen und komplizierten energetischen Ansprüche machen. So bietet die ING ihren Vermittlern eine Schulungsreihe der Deutschen Gesellschaft für Nachhaltiges Bauen für die energieeffiziente Beratung an. Zudem hat das Unternehmen einen Nachhaltigkeitsbeauftragten im Vertrieb installiert, der die Partner auf dem Laufenden hält und Veränderungen auch aus Berlin oder Brüssel schnell und verständlich für den Vermittleralltag übersetzt. In Partnerforen und Veranstaltungsreihen wie dem ING-Denkanstoß kann über Neuerungen und über das regionale Key-Account-Management direkt vor Ort über Probleme diskutiert werden.

„Auch die Online-Plattform Starpool verfügt über Optionen, die unseren Vermittlern das Leben enorm erleichtern. Die Febis-Förderdatenbank ermittelt passgenaue Fördermöglichkeiten für jeden Kundenbedarf. Umgesetzt wird derzeit auch ein neues Tool für energetische Beratungen“, erklärt Robert Annabrunner. Hier werden nach Eingabe der Gebäudedaten auf Basis empirischer Daten Modernisierungsmaßnahmen und deren Kosten, Förderoptionen und am Ende eine Wirtschaftlichkeitsrechnung angeboten. Über einen Kooperationspartner können Energieausweise für Kundenimmobilien bestellt werden.

Bisher war die Schnelligkeit der Prozesse in der Baufinanzierung ein ganz großes Thema. Hat das die Marktentwicklung verändert? „Das wird es auch bleiben, weil die Kunden nach der Entscheidung für eine Immobilie direkt die Finanzierung abschließen wollen“, sagt Thomas Hein. „Die Digitalisierung von internen Prozessen steht bei uns ebenso im Fokus wie die Gestaltung von schnelleren Prozessen auch im Außenverhältnis zu unseren Partnern. Nicht weniger wichtig ist die Flexibilität bezüglich der Möglichkeit zur Sondertilgung und Tilgungssatzwechsel.“ Und noch ein Punkt wird neben der energetischen Weiterbildung immer wichtiger: Die Präsenz der Vermittler in den Social-Media-Kanälen. Die neue Baufinanzierungs-Generation Y der Millennials will Rat schließlich nicht nur suchen, sondern auch schnell finden.

Autorin Sabine Richter ist Immobilienjournalistin in Hamburg.