Immobilienkäufer profitieren momentan von niedrigen Zinsen, müssen aber auch steigende Preise und höhere Erwerbsnebenkosten in Kauf nehmen. Umso wichtiger ist der rechtzeitige Aufbau von Eigenkapital. Dabei hilft insbesondere jungen Käufern der frühzeitige Abschluss eines Bausparvertrags.

Selten waren die Finanzierungsbedingungen für den Immobilienkauf so günstig wie in den vergangenen Jahren. Dank niedriger Zinsen rückt für viele Kaufinteressenten der Traum vom Eigenheim in greifbare Nähe. Dennoch stagniert die Wohneigentumsquote in Deutschland seit einigen Jahren. Vor allem jüngeren Menschen fällt der Sprung in die eigenen vier Wände schwer.

Potential an Käufern für Wohneigentum sinkt

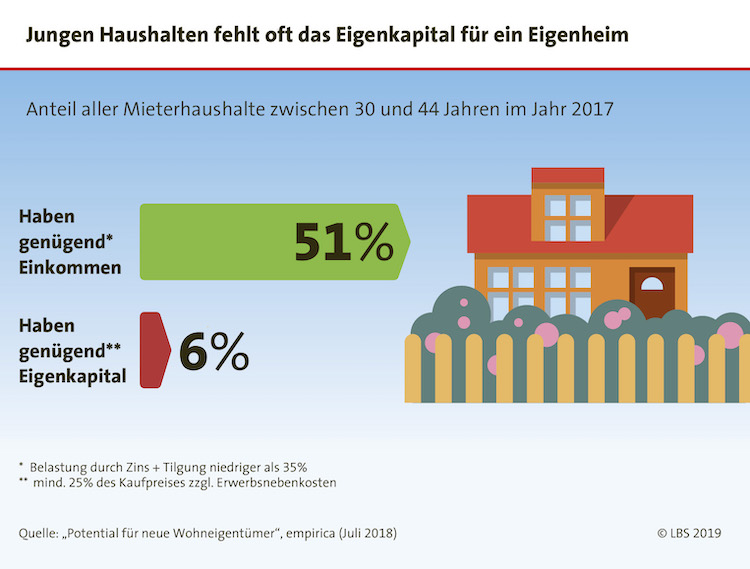

So ist das Potential, erstmals Wohneigentum zu erwerben, in der Altersgruppe der 30- bis 44-Jährigen seit 2012 von knapp über 400.000 Haushalten auf nur noch gut 290.000 Haushalte im Jahr 2017 gesunken. Das zeigt ein Ergebnis einer empirica-Studie im Auftrag der LBS.

Grund dafür ist häufig das für die Immobilienfinanzierung benötigte, aber noch nicht ausreichend vorhandene Eigenkapital. „Rund 20 Prozent der Finanzierungssumme sollten zur Absicherung aus Eigenmitteln getragen werden“, erklärt Thomas Thiet von der LBS. „Zusätzlich fallen Erwerbsnebenkosten an.“

„Der angespannte Wohnungsmarkt macht sich bemerkbar“

Grunderwerbsteuer sowie Makler- und Notarkosten richten sich nach dem Kaufpreis, ihr Anteil schwankt je nach Bundesland zwischen 12 und 15 Prozent der Gesamtkaufsumme. Thomas Thiet: „Je nach Region macht sich hier der angespannte Wohnungsmarkt bemerkbar. Gestiegene Immobilienpreise bedeuten entsprechend höhere Erwerbsnebenkosten und folglich einen noch höheren Eigenkapitalbedarf.“

Besonders für junge Kaufinteressenten ist es deshalb umso wichtiger, frühzeitig damit zu beginnen, ein finanzielles Polster aufzubauen. „Dafür eignet sich ein Bausparvertrag sehr gut“, so der LBS-Experte.

Was bei der Erfüllung des Wunsches vom Eigenheim hilft

„Bausparer kommen in den Genuss zahlreicher staatlicher Förderungen und Zuschüsse, wie etwa Wohn-Riester, Wohnungsbauprämie und Arbeitnehmersparzulage. In der Sparphase baut sich so das Guthaben schneller auf. Das stärkt in der Finanzierung die Eigenkapitalbasis.“

Außerdem haben Bausparer Anspruch auf ein zinsgünstiges Bauspardarlehen im Anschluss an die Ansparphase – zu den bereits bei Vertragsbeginn festgelegten Konditionen. Thomas Thiet: „Diese Planbarkeit und Zinssicherheit ist gerade in heutigen Zeiten ein großer Vorteil.“

Foto: obs/LBS Infodienst Bauen und Finanzieren