Für Unternehmen ist es selbstverständlich, dass sie ihren Mitarbeitern im Rahmen der betrieblichen Altersversorgung auch eine Absicherung im Todesfall und oder bei Berufsunfähigkeit beziehungsweise Invalidität anbieten. Nur sieben Prozent er Unternehmen bieten ihren Mitarbeitern keinerlei Risikoleistungen an und planen auch nicht, solche einzuführen. Alle anderen haben diese entweder bereits eingeführt oder planen es. Das ergab jetzt eine Studie des Dienstleistungsunternehmens Aon.

Aon hat dazu die Antworten von 60 Unternehmen unterschiedlicher Größenordnungen und Branchen ausgewertet, die im Juni und Juli 2022 befragt wurden.

Risikoabsicherung als „State of the Art“

Rund 70 Prozent der befragten Unternehmensvertreter sehen die Risikoabsicherung als „State of the Art”, also selbstverständlichen Teil der betrieblichen Altersversorgung, und wichtige Ergänzung zur gesetzlichen Absicherung an. Außerdem sehen 36 Prozent darin einen Wettbewerbsvorteil bei der Gewinnung neuer Mitarbeiter.

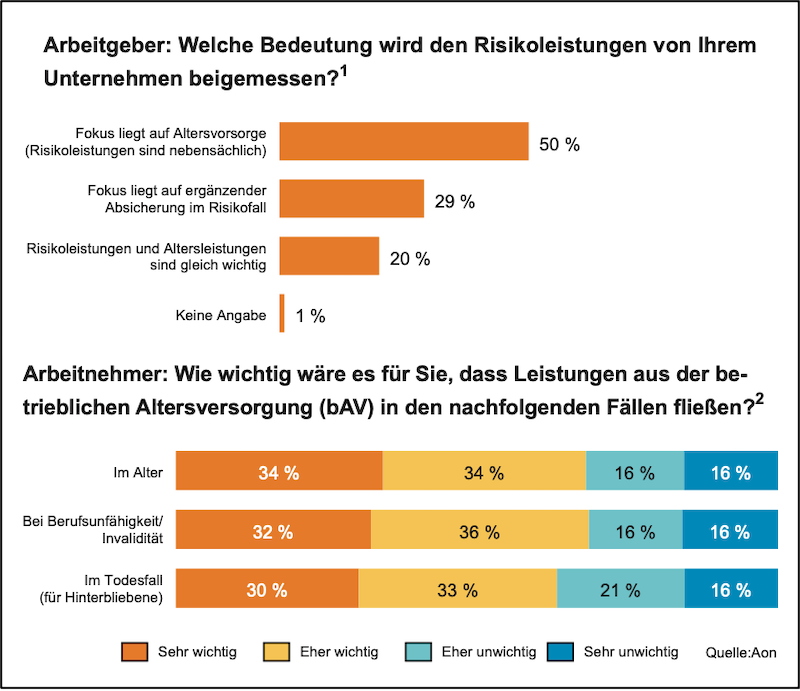

Im Rahmen der betrieblichen Altersversorgung liegt die Risikoabsicherung allerdings außerhalb des Fokus der Arbeitgeber, sodass es eine gesonderte Mitarbeiterkommunikation hierzu nur bei neun Prozent der Unternehmen gibt.

Fehlende Kommunikation

„Hier gibt es deutliches Verbesserungspotenzial, denn die Unternehmen tun Gutes und reden nicht darüber,” bemerkt dazu Aon-Partner Angelika Brandl, die gemeinsam mit Senior Consultant Stephanie Zelosko die Studie verantwortet. „Wir wissen aus anderen Befragungen, dass Arbeitnehmer sehr großen Wert auf die Absicherung bei Berufsunfähigkeit und ihrer Familie im Todesfall legen. Sie sind auch bereit, dafür auf Teile ihrer Altersbezüge zu verzichten”, ergänzt Zelosko.

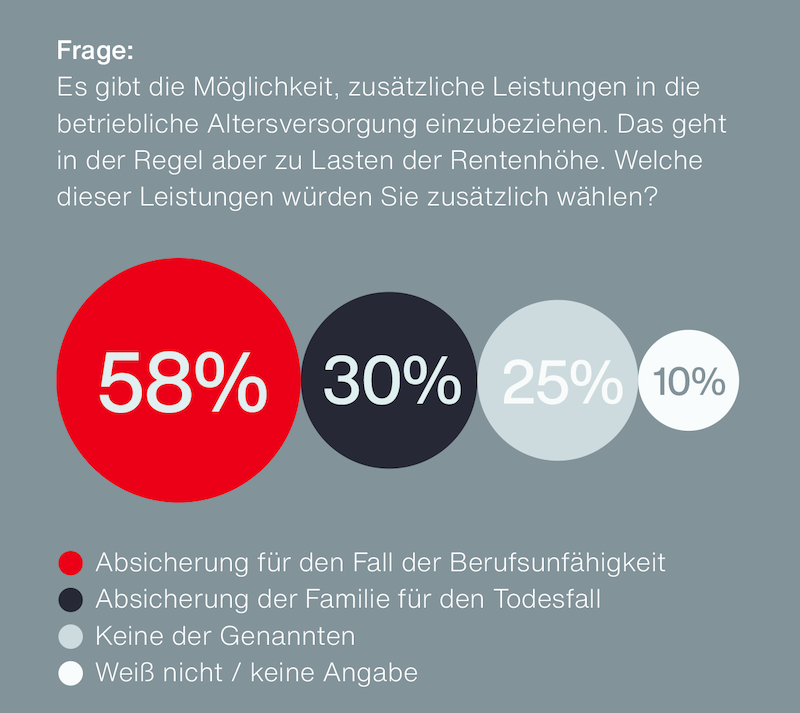

Den Arbeitnehmern ist dabei die Absicherung gegen Berufsunfähigkeit und Invalidität wichtiger als Leistungen im Todesfall.

Auf Arbeitgeberseite gibt es jedoch noch Unternehmen, die nur eine Absicherung für den Todesfall bieten. Auch im Hinblick auf die Finanzierung zeigt sich, dass Unternehmen häufiger (zusätzliche) Beiträge für die Todesfallabsicherung als für die Absicherung gegen Berufsunfähigkeit leisten.

Hier bestehen also noch Möglichkeiten, durch gezielte Kommunikation und insbesondere Modifikation der Leistungen das Angebot im Sinne der Arbeitnehmer zu optimieren. In diesem Zusammenhang lohnt es sich, auch über andere Zusatzleistungen nachzudenken (Gesundheit etc.), für die Arbeitnehmer durchaus offen sind.

Bei den Risikoleistungen sind flexible Lösungen mit Wahlmöglichkeiten für die Mitarbeiter gefragt, die aber bisher nur rund 20 % der Unternehmen ganz oder teilweise anbieten. „Flexibilität steht bei Arbeitnehmern ganz oben auf der Wunschliste. Das wissen wir aus mehreren anderen von uns durchgeführten Studien. Es lohnt sich also, kreative Lösungen zu entwickeln”, stellt Brandl fest.