Das Pariser Klimaschutzabkommen ist bereits fünf Jahre alt, aber die Maßnahmen von Politik und Wirtschaft sind bislang überschaubar. Das gilt zumindest für die tatsächlichen Investitionen. Auch der im Dezember 2019 beschlossene EU Green Deal, mit dem die Europäische Union bis 2050 zum ersten klimaneutralen Kontinent gemacht werden soll, steckt noch in den Kinderschuhen. Dabei enthält der Green Deal Maßnahmen für Klimaneutralität mit einem Volumen von 7 Billionen Euro.

Corona-Pandemie wirkt wie ein Katalysator

Die Coronavirus-Pandemie hat zu einem radikalen Umdenken geführt und wirkt wie ein Katalysator. So steht der Energiewandel im Mittelpunkt aller Fiskalprogramme, die infolge der Coronavirus-Pandemie aufgelegt wurden. Der EU-Wiederaufbaufonds (Next Generation EU) beispielsweise, der 750 Milliarden Euro umfasst, hat die Klimaziele des Green Deal integriert. Und einzelne Länder wie Deutschland, Frankreich, Neuseeland und Norwegen haben bereits Klimaneutralitätsziele im Gesetz verankert.

Sogar die großen Umweltsünder China und USA haben sich zu weitreichenden Maßnahmen bekannt: Der 14. Fünfjahresplan der chinesischen Regierung enthält Vorhaben für eine grüne Revolution, die Präsident Xi Jinping mit Klimaneutralität bis 2060 in Verbindung gebracht hat. Und die künftige US-Regierung unter Joe Biden versprach bereits im Wahlprogramm ambitionierte Klimamaßnahmen, welche dem Übereinkommen von Paris, die Erderwärmung deutlich unter 2 Grad gegenüber dem vorindustriellen Niveau zu halten, entsprechen.

Große langfristige Chancen für ausgewählte Energieversorger

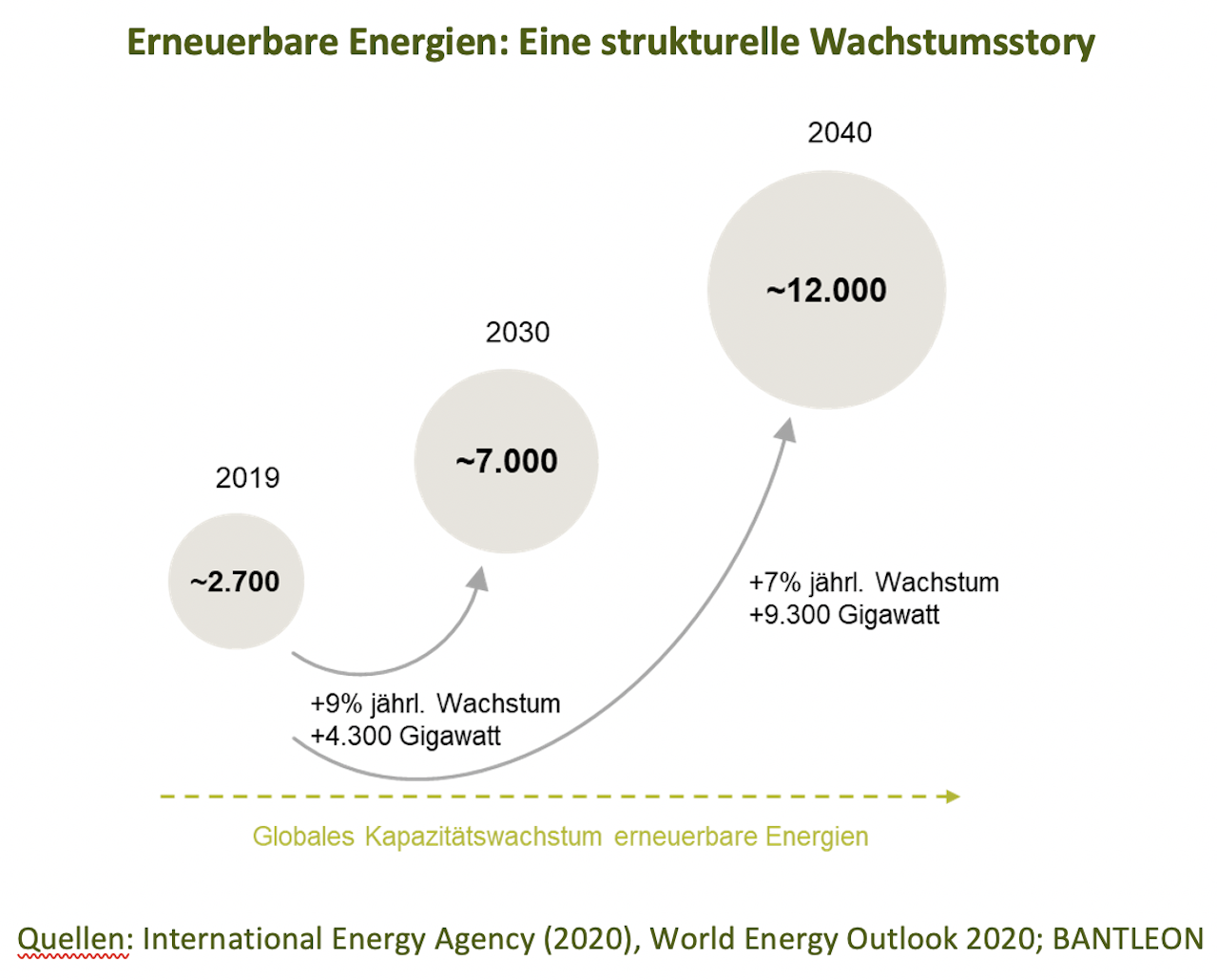

Für Unternehmen und damit auch für Anleger ergeben sich aus den geplanten Treibhausgasemissionszielen von -55% bis 2030 (gegenüber 1990) und der Klimaneutralität bis 2050 große Chancen. Um die Ziele der Staaten zu erreichen, müssen die Kapazitäten für erneuerbare Energien von heute 2700 Gigawatt bis 2030 um den Faktor 2,5 steigen. Technologischer Fortschritt und günstige Finanzierungskonditionen haben die Kosten der Stromproduktion aus erneuerbaren Energien unter die Kosten für Strom aus Kohle, Gas und Atomkraft fallen lassen.

Am stärksten sind die Kostenvorteile für Solarstrom, aber auch Onshore-Windkraft ist in den größten Wirtschaftsräumen (USA, EU, China und Indien) bereits attraktiver als die traditionellen Quellen für die Stromproduktion. Die Offshore-Windkraft sollte bis 2040 nachziehen können. Somit dürften Versorger mit Fokus auf erneuerbare Energien langfristig Kapazitäten aufbauen können, während andere Technologien verdrängt werden.

Wegen dieser Entwicklung muss das weltweite Stromnetz, das 80 Millionen Kilometer Übertragungsleitungen umfasst, für die neuen Energiequellen und die Smart-Grid-Technologie (intelligente Stromnetze für die dynamische Steuerung von Stromerzeugung, -speicherung und -verbrauch) aufgerüstet werden. Zudem müssen Investitionen in die Energiespeicherung, beispielsweise für aus erneuerbaren Energien erzeugten Wasserstoff, signifikant steigen.

Alle diese Investitionen dürften primär von Energieversorgern getätigt werden. Außerhalb des Versorgersektors sind im Industriesektor neben der Elektrifizierung Effizienzgewinne zur Reduzierung des Energieverbrauchs in der Produktion notwendig. Und im Transportbereich ist ein erheblicher Anstieg des Anteils elektrischer Pkw und Lastwagen erforderlich, während im Gebäudesektor energieeffiziente Neubauprojekte sowie umfassende Nachrüstungen notwendig sind.

Öl- und Gassektor zählt zu den größten Verlierern

Zu den größten Verlierern des Klimawandels und der mit ihm verbundenen Maßnahmen zählt der Öl- und Gassektor. Die Kohleproduktion ist wegen der schnell gefallenen Produktionskosten für Strom aus erneuerbaren Energien schon heute unattraktiv. Und der Bedarf an Erdöl wird durch den steigenden Anteil anderer Energiequellen im Energiemix weiter zurückgehen.

Auch der wachsende Anteil von aus erneuerbaren Energien erzeugtem Wasserstoff wird die Öl- und Erdgasnachfrage schrumpfen lassen. So sind bereits im Jahr 2020 die Investitionen im Öl- und Gassektor um ein Drittel gegenüber 2019 gefallen. Auch wenn diese Zahlen durch die Pandemie beeinflusst sind, ist der Pfad einer Erholung ungewiss. Deshalb suchen die großen Ölkonzerne nach Diversifizierungsmöglichkeiten – zum Beispiel durch eigene Beteiligungen beim Ausbau erneuerbarer Energien.

Historische Bewertungen bieten keine Orientierung

Weil sich Wachstumsaussichten und Risikoprofil des Versorgersektors komplett verändert haben, sind historische Bewertungsvergleiche nur noch teilweise sinnvoll. Versorger erzielten im aktuellen Umfeld beispielsweise mit 13% das zweithöchste Gewinnwachstum im Stoxx Europe 600. Noch stärker legten die Gewinne in den vergangenen zwölf Monaten lediglich im Telekommunikationssektor zu.

Sogenannte grüne Versorger können zu den größten Profiteuren des kommenden Investitionsbooms aufsteigen, wenn sie sich entsprechend strategisch ausrichten. Ihr Vorteil ist, dass der Ausbau erneuerbarer Energien mit bestehenden Technologien in vorhandenen Märkten mit profitablen, langfristigen Zahlungsströmen möglich ist. Integrierte europäische Versorger wie Iberdrola, Enel und EDP bieten neben strukturellem Wachstum auch solide Bilanzen und attraktive Ausschüttungen.

Die klassischen, regulierten Netzbetreiber wie Elia aus Belgien und Terna aus Italien profitieren von umfangreichen Investitionsmöglichkeiten, die sich durch die regulatorische Sicherheit langfristiger Rahmenprogramme ergeben. So wird durch die Übertragung der EU-Maßnahmen zur Klimaneutralität in die lokalen Gesetzgebungen eine erhöhte Planungssicherheit für Privatunternehmen geschaffen.

Fazit

Der Versorgersektor befindet sich an einem Wendepunkt: Die Fiskalprogramme, welche nach dem Ausbruch der Coronavirus-Pandemie beschlossen wurden, können durch langfristig sichere und attraktive Rahmenbedingungen den notwendigen Anstoß für private Investitionen geben, um die Finanzierungslücke zum Erreichen einer klimaneutralen Wirtschaft zu schließen. Das bedeutet, dass Versorger mit der richtigen Strategie überdurchschnittlich wachsen und langfristig deutlich höhere Erträge als in der Vergangenheit erzielen können. Anleger haben die Möglichkeit, mit Aktien dieser Unternehmen in den nächsten Jahrzehnten überdurchschnittlich hohe Renditen zu vereinnahmen.