Lohnzusatzleistungen gewinnen auch in kleinen und mittleren Unternehmen (KMU) zunehmend an Bedeutung. Sie sind nicht mehr nur eine nette Geste, sondern werden von Bewerbern aktiv eingefordert. Unternehmen nutzen diese Leistungen, um sich als verantwortungsvolle Arbeitgeber zu präsentieren und ihre Attraktivität im Wettbewerb um Fachkräfte zu steigern.

Von dieser Entwicklung – so könnte man erwarten – sollten auch die betrieblichen Vorsorgeangebote der Versicherer vollumfänglich profitieren. Die Realität sieht jedoch anders aus: Die Marktanteile der betrieblichen Altersvorsorge (bAV) sind in den KMU seit Jahren rückläufig, eine Abnahme von 42 Prozent in 2019 auf 36 Prozent in 2024, wie eine brandaktuelle Studie der Marktforschungsinstitus Heute und Morgen jetzt zeigt. Anders sind die Vorzeichen bei der betriebliche Krankenzusatzversicherung (bKV): sie befindet sich im Aufwind; laut der Studie gibt es hier einen Zuwachs von elf auf 15 Prozent.

Einen durchschlagenden Markterfolg sehen die Marktforscherer aber nicht. Mitverantwortlich dafür sei auch, dass bAV und bKV im Wettbewerb mit zahlreichen anderen Lohnzusatzleistungen stünden, etwa Jobräder, Fitnessstudio, Kindergartenzuschüsse und weitere Benefits. Sie drohen, betrieblichen Vorsorgeprodukten den Rang abzulaufen, so Heute und Morgen.

Daher ist das Marktforschungs- und Beratungsinstitut in seiner neuen Grundlagenstudie „Die Psychologie der betrieblichen Vorsorge – 360 Grad Perspektive“ der Frage nach zentralen Hemmnissen und Erfolgstreibern besagter Vorsorgeprodukte im Markt nachgegangen. Ein zentrales Fazit: Um relevant zu bleiben beziehungsweise wieder zu werden, muss die betriebliche Vorsorge deutlich attraktiver als bisher werden. Speziell die bAV bedarf einer umfassenden Neuausrichtung, wenn sie nicht weitere Marktanteile verlieren will.

Was attraktive Lohnzusatzleistungen ausmacht

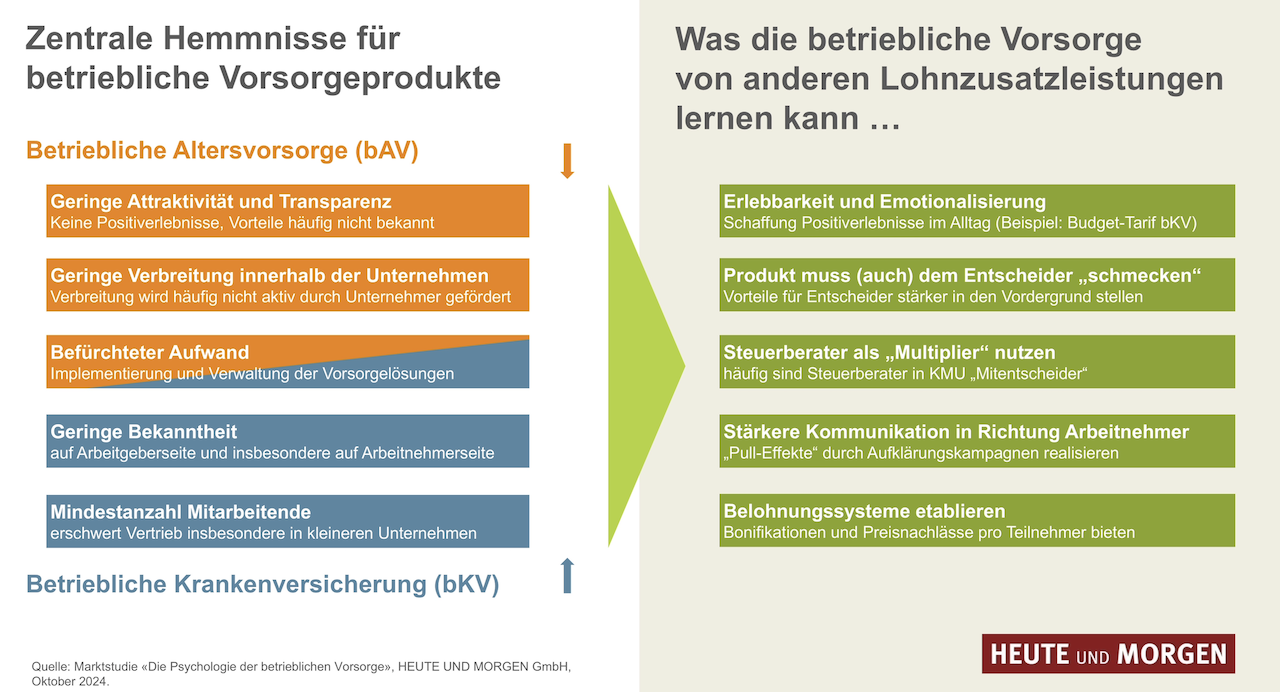

Zentraler Faktor für wahrgenommene Attraktivität von Lohnzusatzleistungen ist deren Erlebbarkeit im Alltag. Aus psychologischer Sicht – Stichwort „Bedürfnispyramide“ – zeigen sich hier bereits markante Unterschiede: Während die betriebliche Vorsorge – insbesondere die bAV – primär basale Sicherheitsbedürfnisse anspricht, die sich auf eine wenig erlebbare Zukunft und zunächst nur potenzielle Risiken beziehen, zielen andere Lohnzusatzleistungen wie Jobrad oder Fitnessstudio deutlich stärker auf „höhere“ Bedürfnisse nach sozialer Integration und insbesondere auch nach individueller Anerkennung und Selbstverwirklichung ab. Im Alltag seinen diese Vorteile unmittelbar erlebbar: Man genießt die Benefits, spricht darüber und empfiehlt diese auch aktiv weiter, so die Studienautoren.

Zwischen rationaler Relevanz und emotionaler Unsicherheit

Bei der betrieblichen Vorsorge ist dies hingegen nur selten der Fall. Die betriebliche Altersvorsorge (bAV) steht oft im Spannungsfeld zwischen rationaler Wichtigkeit und emotionaler Unsicherheit. Arbeitnehmer empfinden die Angebote als vage Zukunftsversprechen, die eher Zweifel säen, da sie keine greifbaren positiven Erlebnisse im Alltag vermitteln. Um die Attraktivität der bAV zu steigern, sollte man verstärkt darauf abzielen, den unmittelbaren Nutzen der Produkte zu erhöhen. Dies könnte durch Zusatznutzen geschehen, die im Alltag erlebbar sind.

Auch die Kommunikation sollte nicht nur rational, sondern emotional ansprechend gestaltet werden, um die Relevanz stärker zu verdeutlichen. Die betriebliche Krankenversicherung (bKV) ist laut Heute und Morgen dort weiterentwickelt, vor allem mit den „Budget-Tarifen“. Diese kombinieren Absicherungen im Krankheitsfall mit direkt erlebbaren Vorteilen, wie der Möglichkeit, aktiv etwas für die eigene Gesundheit zu tun oder sich Gesundheitsleistungen zu gönnen. Dieser Ansatz verbinde Sicherheit und emotional positiv erlebte Mehrwerte im Alltag der Mitarbeiter und biete damit ein gelungenes Modell für zukünftige Entwicklungen in der bAV, so Heute und Morgen.

Lohnzusatzleistungen müssen auch den Entscheidern schmecken

Die weit verbreitete Argumentation im Vertrieb, dass „Lohnzusatzleistungen die Mitarbeiterbindung stärken und die Mitarbeitergewinnung fördern“, greift zu kurz, da sie primär auf das Sicherheitsbedürfnis der Entscheider abzielt (Sicherung des Unternehmens). Stattdessen sollten die individuellen Werte und Bedürfnisse der Entscheider, wie Verantwortungsbewusstsein und Anerkennung als fürsorgliche Führungskraft, stärker berücksichtigt werden.

Andernfalls werden Lohnzusatzleistungen als notwendiges Übel wahrgenommen, was auch bei der Belegschaft auf geringe Resonanz stößt. Axel Stempel, Geschäftsführer bei Heute und Morgen, betont, dass Versicherer in der Produktgestaltung, im Marketing und im Vertrieb der betrieblichen Vorsorge von erfolgreichen Lohnzusatzleistungen lernen sollten. Ohne neue Impulse und Neuausrichtungen droht insbesondere der betrieblichen Altersvorsorge (bAV) ein weiterer Rückgang, der zu einem Verlust von Marktanteilen führen könnte.

bAV: Für viele zu komplex, intransparent und veraltet

Überraschend wirkt die Studienaussage, dass speziell in der bAV die Produkte in KMU nur selten aus wirklicher Überzeugung abgeschlossen würden. „Eher hat man sich als Entscheider „überreden“ lassen oder kommt (erst auf Nachfrage) lediglich dem gesetzlichen Arbeitnehmeranspruch nach. Weiterempfehlungen innerhalb der Unternehmen finden kaum statt. Und gerade Zielgruppen mit eigentlich höherem AV-Bedarf wenden sich ab“, heißt es. Hinzu kämmen Befürchtungen auf der Unternehmerseite vor hohem Aufwand bei der Implementierung und der Verwaltung der bAV. Zudem betonten die Befragten, dass die Produkte in ihrer Außenwirkung oft „angestaubt“ wirkten.

Auch die Versicherungsmakler sehen den bAV-Markt in ihrer aktuellen Ausprägung pessimistisch. Zugleich besteht bei den Vertriebsexperten der Wunsch nach einer anderen bevorzugteren Behandlung der bAV im Universum der Lohnzusatzleistungen und auch mehr politischer Lobbyarbeit der Versicherer. „Das Ruder, die bAV von innen heraus attraktiver und konkurrenzfähiger zu gestalten und in eine bessere Zukunft zu führen, haben die Versicherer aber selbst in der Hand“, schreiben die Studienautoren. Man kann es Handlungsaufforderung an die Versicherer verstehen.

bKV: Bisher weniger bekannt, aber mit Potenzial

Beim Blick auf die bKV zeigt sich, dass sie in den KMU noch wenig bekannt ist. Ein Vertriebshemmnis sei oft die geforderte Mindestanzahl an Mitarbeitern für Kollektivverträge, und die Unsicherheit, ob die Leistungen bei einem Arbeitgeberwechsel übertragbar sind. Obwohl der „Budget-Tarif“ grundsätzlich attraktiv erscheint, gibt es aus Sicht der Arbeitnehmer noch Unzufriedenheiten bei der praktischen Umsetzung.

Auch Versicherungsmakler wünschen sich, dass die bKV eine stärkere Rolle im Bereich der Lohnzusatzleistungen einnimmt. Langfristig sehen der Vertrieb jedoch eine positive Zukunft für die bKV, da erwartet wird, dass die Leistungen der gesetzlichen Krankenversicherung (GKV) weiter reduziert werden und private Zuzahlungen steigen.

Studienhintergrund

Für die Studie wurden 40 Tiefeninterviews mit ausgewählten Vertretern zentraler Stakeholder im Markt durchgeführt: Arbeitgeber unterschiedlicher Unternehmensgrößen und Branchen, Arbeitnehmer (White und Blue Collar) und Versicherungsmaklern mit langjähriger Erfahrung im Vertrieb von bAV und bKV. Aus dieser umfassenden Untersuchungsperspektive ergeben sich für die Versicherungsunternehmen wertvolle Erkenntnisse, Ansatzpunkte und Impulse für zukünftige Marketingstrategien, Vertriebsausrichtungen und Produktentwicklungen in der betrieblichen Vorsorge.