Im aktuellen Reifestadium des makroökonomischen und finanzmarkttechnischen Zyklus werde kurz- und mittelfristig die Stimmung am Markt eine größere Relevanz für den Börsenverlauf haben als die Fundamentaldaten.

Auch daran seien eine nahende Überhitzung und eine wahrscheinliche Konsolidierungskorrektur erkennbar, denn derzeit können weder bei Aktien noch bei Anleihen klare Kaufsignale erkannt werden.

Conren ist jedoch nicht der Ansicht, dass sich schon 2018 ein wirklicher Bärenmarkt abzeichnet, da die Wirtschaft nach wie vor zu gut läuft und die Geldpolitik die Zügel noch nicht allzu stark straffen möchte. Zudem sei auch noch nicht zu erkennen, dass die Zinskurven invers werden.

Korrektur könnte stark ausfallen

Ausgehend von den derzeit hohen Niveaus könnte eine Konsolidierungskorrektur jedoch mit einem Minus von bis zu 10 Prozent sehr viel stärker ausfallen als derzeit antizipiert (Minus von 3 bis 5 Prozent).

In einer solchen Risk-off-Phase würden Aktien und gegebenenfalls auch Renten laut Conren korrigieren, der US-Dollar, Yen und Schweizer Franken anziehen und Gelder aus Europa und den „Emerging Markets“ in die USA fließen.

Europäische und japanische Aktien würden in diesem Szenario trotz niedrigerem Bewertungsniveau ähnlich oder stärker korrigieren als US-Werte. Value würde also nur langfristig einen gewissen Schutz bieten.

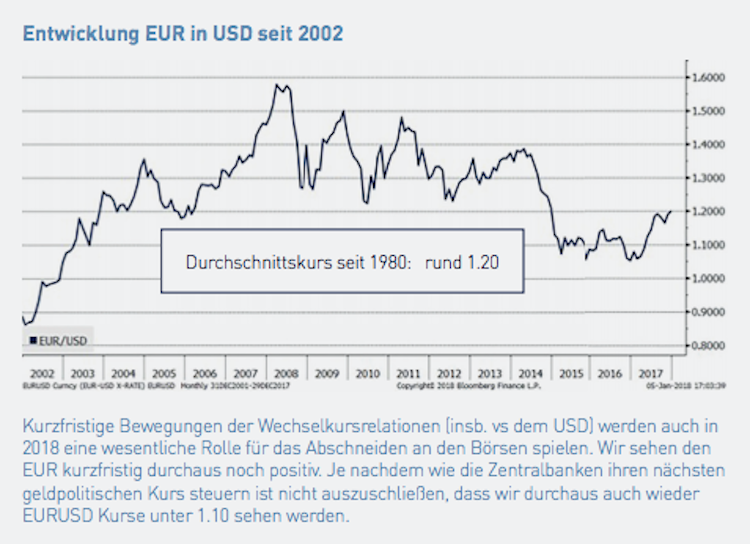

Bewegungen der Wechselkurse

Das beschriebene Szenario sei für das erste Quartal 2018 jedoch noch nicht zu erwarten, sondern erst später im Jahr, da die Unternehmensgewinne für das Jahresendquartal 2017 ebenso positiv ausfallen sollen wie Wirtschaftsleistung und Inflationsdaten.

Kurzfristige Bewegungen der Wechselkursrelationen werden den Experten zufolge auch 2018 eine wesentliche Rolle für das Abschneiden an den Börsen spielen.

So sei der Euro kurzfristig noch positiv zu sehen, trotz positivem Zinsdifferential zugunsten des US-Dollars, wofür sich unter anderem die Leistungsbilanzüberschüsse in Europa, die höhere Grenzveränderung der europäischen Wachstumsrate, das Sentiment und das Marktmomentum aussprechen.

Trotzdem sei es auch in diesem Jahr notwendig opportunistisch vorzugehen, je nachdem wie die Zentralbanken ihren geldpolitischen Kurs steuern. Es sei nämlich nicht auszuschließen, dass der Euro-Dollar-Wechselkurs wieder unter 1.10 fallen könne.

Seite drei: Kapitalerhalt bleibt oberstes Ziel