Das zeige die jüngste Auswertung zum 31. Dezember 2024 von rund 23.000 Projekten über alle Segmente, die zwischen 2021 und 2028 in Bau, in Planung oder fertiggestellt sind. Gemäß dem „Development Monitor“ von Bulwiengesa sinkt die Gesamtfläche im Bürosegment auf rund 31 Millionen Quadratmeter und verringert sich damit im Vergleich zum Vorjahr um sieben Prozent.

Am stärksten hat es in diesem Segment die „B-Städte“ betroffen, deren Rückgang um 12,6 Prozent am höchsten ausfällt. Felix Embacher, Generalbevollmächtigter bei Bulwiengesa: „Verzögerungen in Citylagen liegen durchschnittlich bei 1,4 Quartalen, in der Peripherie bereits bei 1,8. Top-Lagen in A-Städten wie Berlin, München oder Hamburg bleiben gefragt.“

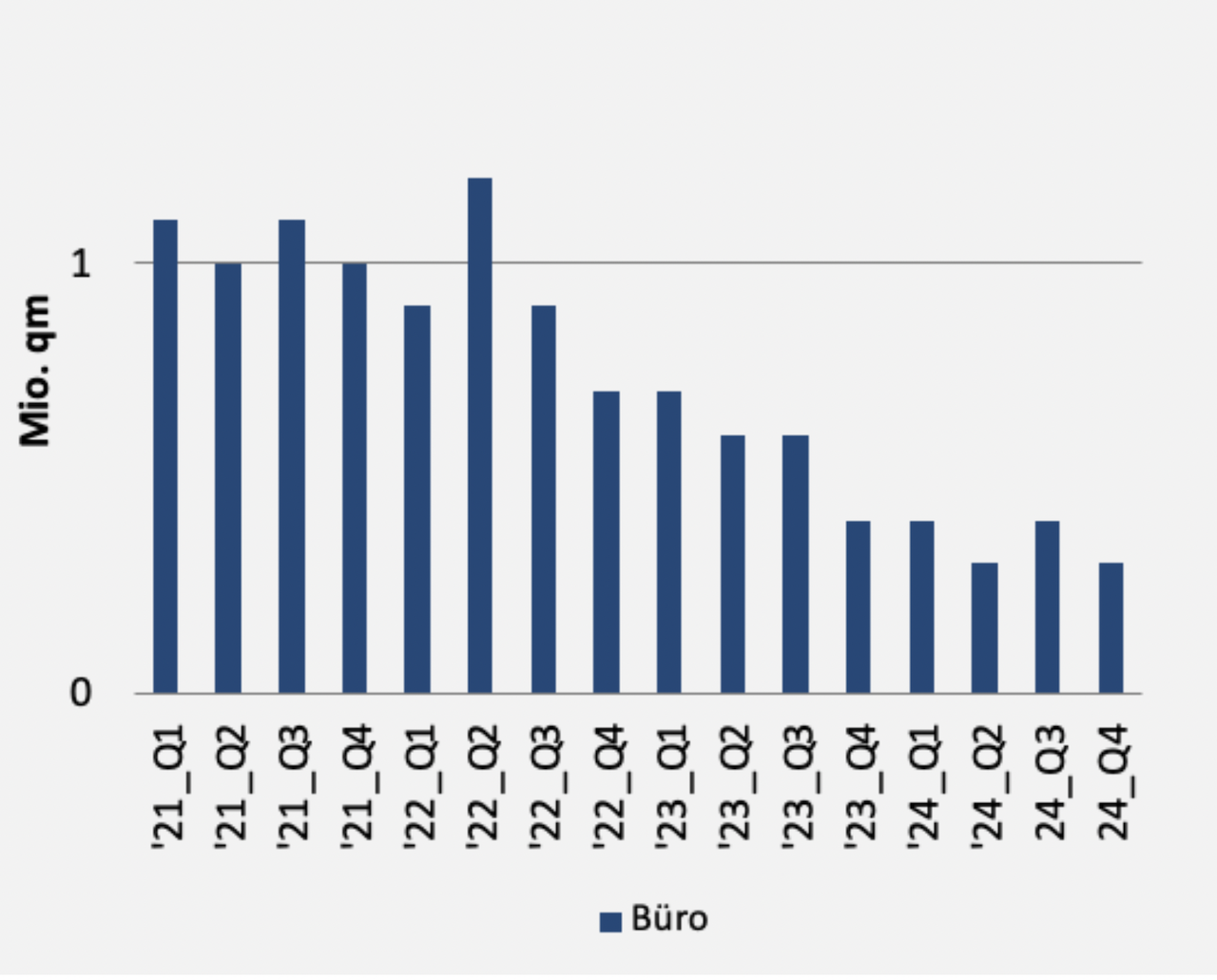

Während im Peak im zweiten Quartal 2022 rund 1,1 Millionen Quadratmeter neue Büroflächen in die Entwicklung gingen, beträgt das Neuvolumen im vierten Quartal 2024 nur noch rund 350.000 Quadratmeter. Dies ist ein Rückgang um etwa 68 Prozent. Viele Projektentwickler in der Assetklasse Büro warten weiterhin ab, so Bulwiengesa.

Nach Einschätzung von Oliver Rohr, Bereichsleiter Büro und Gewerbe für Süd- und Westdeutschland bei Bulwiengesa, hat sich das Marktniveau für die Assetklasse Büro konsolidiert. „Trotz der aktuellen Zurückhaltung gibt es Entwickler, die ohne Vorvermietung bauen, um vorbereitet zu sein, wenn der Markt wieder anzieht. 2025 erwarte ich eine moderate Erholung – vor allem bei ESG-konformen Neubauflächen in Top-Lagen. Die Spitzenumsätze vergangener Jahre bleiben jedoch außer Reichweite.“