Auch bei der Bonnfinanz glichen sich verschiedene Segmente aus und am Ende blieb trotz gesunkener Erlöse netto mehr übrig. „Das marktbedingt rückläufige Finanzierungsgeschäft konnte weitestgehend durch Wachstum in anderen Sparten, insbesondere im Versicherungsbereich, kompensiert werden“, berichtet Geschäftsführer Stefan Mertes. Insgesamt konnte „das Nettoprovisionsergebnis (bei leicht gesunkenen Provisionserlösen) gesteigert werden“.

Wie geht es nun 2024 weiter? Hier sind die Statements überwiegend optimistisch. „Aktuell sind wir zuversichtlich, die Geschäftsentwicklung 2024 zeigt deutlich steigende Zahlen“, betont etwa Marc Stöhr, Vertriebsvorstand EFC AG, die einen Rückgang von fast einem Viertel ihrer Provisionserlöse hinnehmen musste.

„Die Ergebnisse in den ersten Monaten des neuen Geschäftsjahres zeigen einen klaren Aufwärtstrend“, bestätigt auch BTS-Vorstand Kolmsee, und OVB-CEO Freis sagt: „OVB blickt auf ein sehr erfolgreiches erstes Quartal 2024 mit einem starken Umsatz- und Ergebnisanstieg zurück“.

Ebenfalls grundsätzlich positiv, wenn auch weniger euphorisch, sind die meisten Einschätzungen in Bezug auf Immobilien und Finanzierungsvermittlung.

So gibt Martin Sakraschinsgy, Vorstand der Factum Immobilien AG, zu Protokoll: „Das Jahr 2023 war sehr herausfordernd und verunsichernd bei dem Erwerb von Immobilien. Investitionen in neue Projekte wurden weitgehend zurückgehalten. Im laufenden Jahr 2024 sehen wir jedoch eine leichte Erholung. Die Nachfrage nach Immobilien steigt wieder an, insbesondere durch die neuen Bauträgerprojekte, die in den Markt kommen. Allerdings bleibt der Bestandsbereich weiterhin eine Herausforderung.“ Insgesamt erwarte Factum im Jahr 2024 eine „verbesserte Marktsituation.“

Auch Jenö Rau, Prokurist bei Deutuna, ist für das Segment noch verhalten: „Im Finanzierungsbereich spüren wir die Verunsicherung unserer Kunden. Für das Jahr 2024 erwarten wir stabile Umsätze in einer, aus Sicht der Kunden, weiterhin angespannten Lage.“

Einen anderen Aspekt bringt indes Marco Richter, Vorstand von Die Financial Architects AG, ins Spiel: „Wir glauben, das Internet wird auch zukünftig den Margendruck auf die Finanzbranche und die Transparenz verstärken. Honorarberatung und Servicemodelle werden somit gefördert.“ Bislang allerdings spielen Beratungshonorare bei den Erlösen aller aufgeführten Unternehmen keine oder nur eine untergeordnete Rolle.

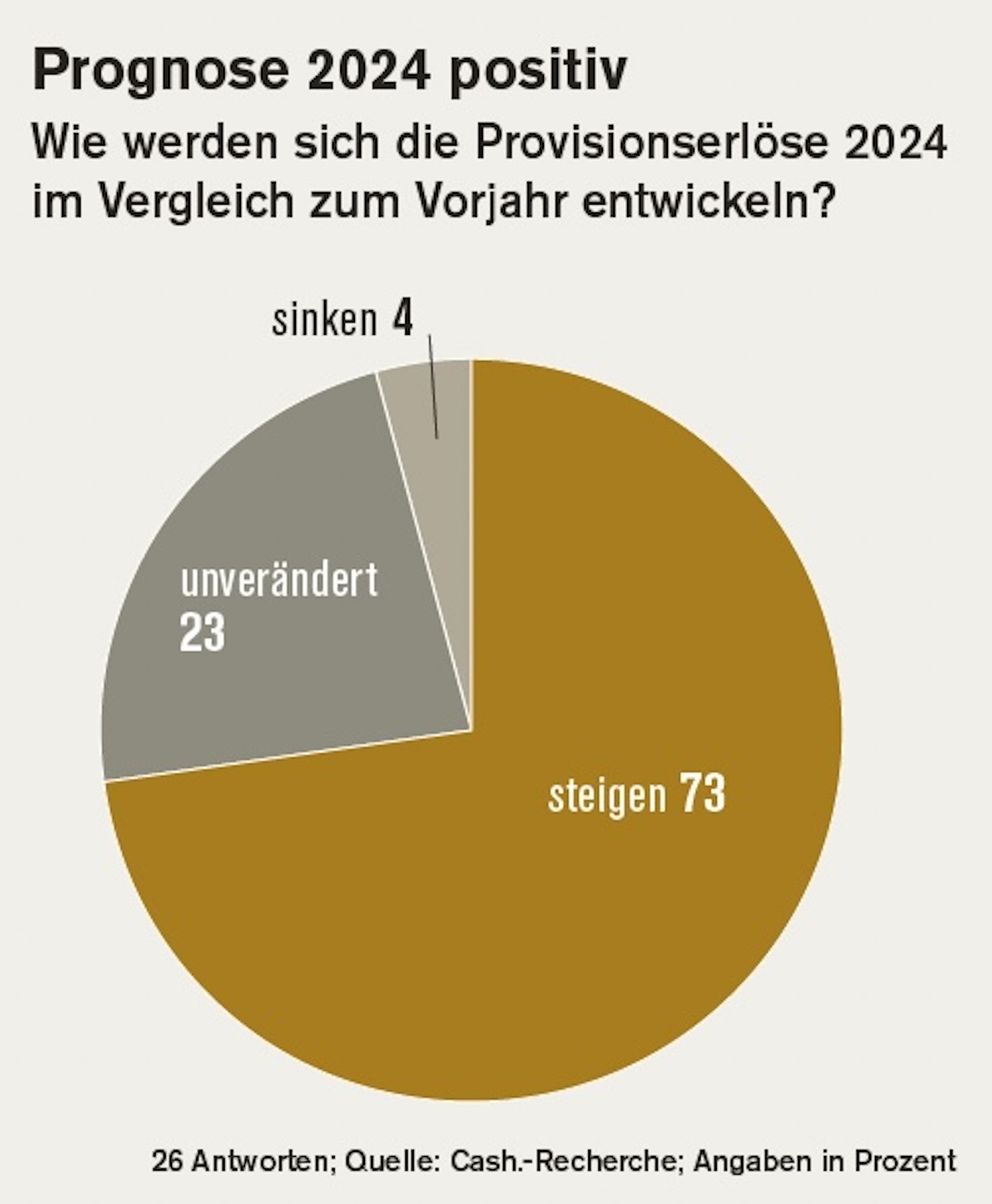

So oder so: Insgesamt jedenfalls ist die Branche recht zuversichtlich. Drei Viertel der Unternehmen geben an, im laufenden Jahr höhere Provisionserlöse zu erwarten als 2023 (siehe Grafiken). 23 Prozent rechnen mit unveränderten Einnahmen, nur ein Unternehmen sieht sinkende Erlöse.

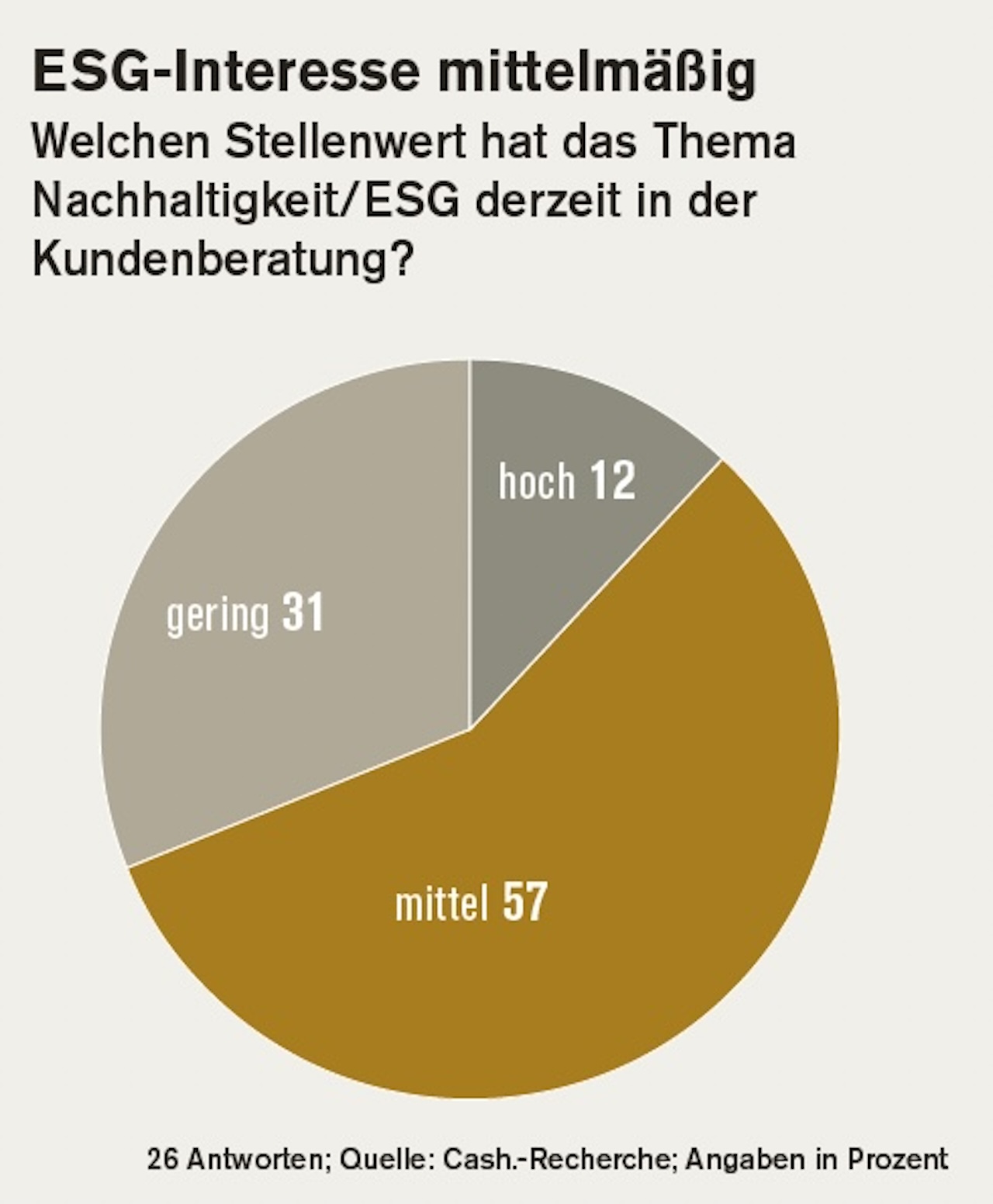

Wenig Rückenwind ist dabei wohl vom Thema Nachhaltigkeit zu erwarten, auch unter dem englischen Kürzel ESG bekannt. 57 Prozent der Unternehmen, die auf diese Frage geantwortet haben, schätzen den Stellenwert des einstigen Trendthemas in der Kundenberatung lediglich als „mittel“ ein, weitere 31 Prozent als „gering“. Lediglich etwa jeder zehnte Vertrieb sieht eine hohe Bedeutung.

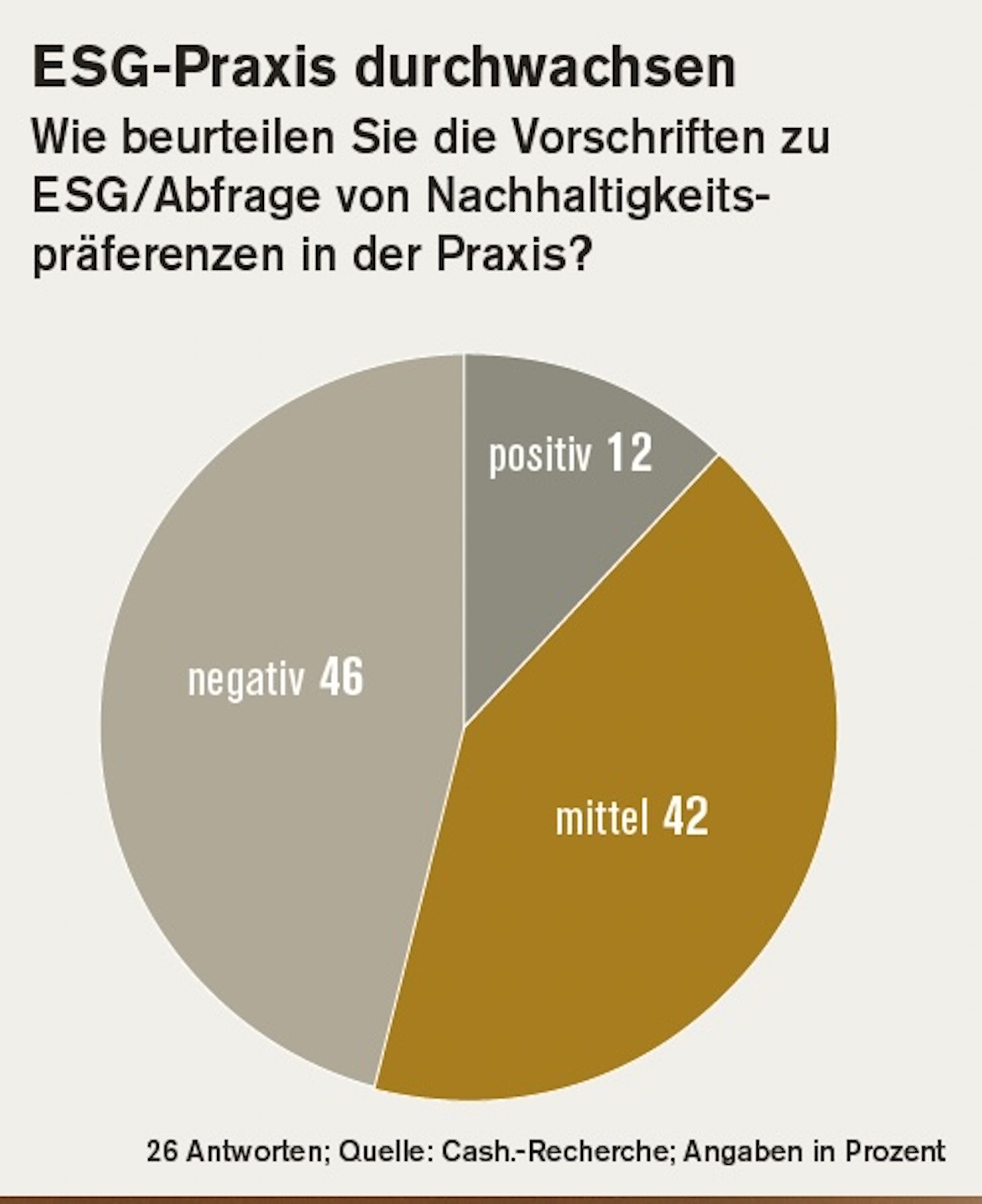

Dabei dürfte auch eine Rolle spielen, dass die komplizierten Vorschriften, insbesondere in Zusammenhang mit der neuerdings vorgeschriebenen Abfrage von Nachhaltigkeitspräferenzen der Kunden, vielfach als wenig praxistauglich angesehen werden. So beantwortet fast die Hälfte der Unternehmen die Frage, wie die Vorschriften zu ESG/Abfrage von Nachhaltigkeitspräferenzen in der Praxis zu beurteilen sind, mit „negativ“. Eine weitere knappe Hälfte beurteilt sie immerhin als „mittel“, nur zwölf Prozent als „positiv“. Nach den Einzelstimmen, die zuvor aus dem Markt zu hören waren, überrascht das wenig.

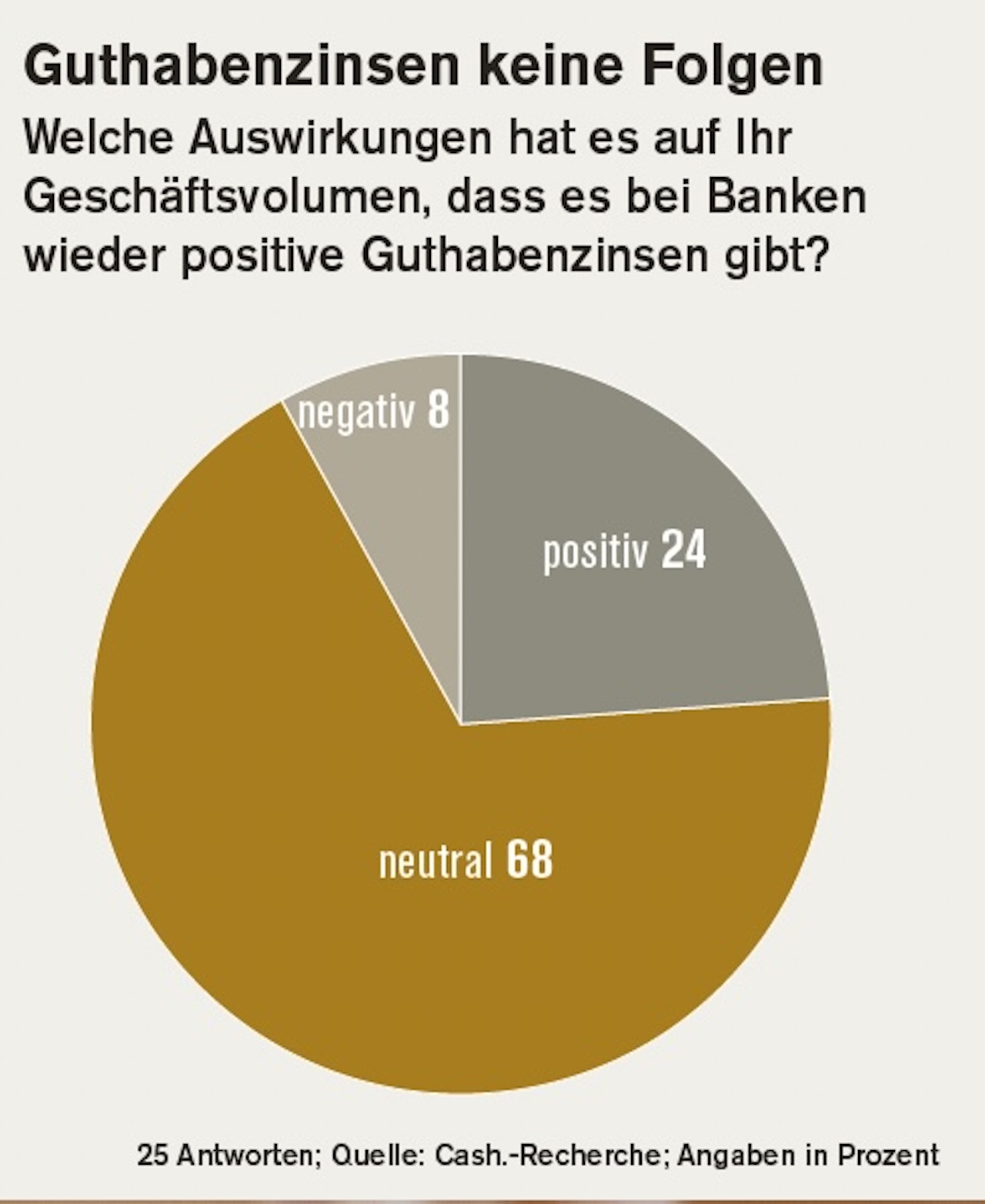

Etwas unerwartet sind hingegen die Antworten zu den Auswirkungen auf das Geschäftsvolumen dadurch, dass es bei Banken wieder positive Guthabenzinsen gibt. Anders als bei den Hypothekenzinsen haben die Geldhäuser die EZB-Zinserhöhungen in Bezug auf Guthaben erst mit kollossaler Verspätung ab Frühjahr 2023 an die Kunden weitergegeben. Diese „neue Konkurrenz“ nach vielen Jahren mit Null- und Negativzinsen wird von Produktanbietern nicht selten als ein Grund für schwache Absatzzahlen angeführt. Zwei Drittel der Vertriebe hingegen sehen dadurch keine Auswirkungen auf ihr Geschäftsvolumen, ein Viertel erwartet gar einen positiven Schub.

So sieht die Branche überwiegend optimistisch in die Zukunft. Die dunklen Wolken haben sich zwar längst noch nicht vollständig verzogen. Doch wenn nicht wieder eine unerwartete oder eskalierende nationale oder internationale Krise aufploppt, ist 2024 weiterhin mit deutlich aufgehellten Rahmenbedingungen zu rechnen. Selbst wenn von den Antworten der Unternehmen der übliche Zweckoptimismus abzuziehen ist, dürften sich die Aussichten von „wolkig mit Aufheiterungen“ im Jahr 2023 für das laufende Jahr mindestens auf „heiter bis wolkig“ verbessert haben.