Für neue Publikums-Vermögensanlagen sind wegen des Blindpool-Verbots indes Anpassungen der bisherigen Konzepte erforderlich. Die BaFin fährt hier einen restriktiven Kurs, wie sich aus einem unlängst aktualisierten „Merkblatt“ der Behörde ergibt. Demnach müssen die Investitionen für mindestens 95 Prozent des verfügbaren Kapitals „konkret bestimmt“ sein.

Dazu zählen zum Beispiel bei Immobilien-Vermögensanlagen zu jedem geplanten Objekt Angaben zum Standort, der Adresse und der Quadratmeterzahl. Außerdem müssen mindestens Vorverhandlungen zum Kauf nachweisbar sein. Die bisherige Praxis, erst das Geld einzusammeln und dann geeignete Immobilien zu suchen, ist demnach auch mit sehr engen Investitionskriterien nicht mehr möglich.

Das geht unter bestimmten Voraussetzungen nur in anderen Zielbranchen – wie etwa Container und Wechselkoffer eben. Diese Investitionsobjekte können als „Gattung“ definiert werden. Auch das ist allerdings mit hohen Anforderungen an den Grad der „Konkretisierung“ verbunden.

„Billigungsprozess erneut verkompliziert“

In den Billigungs-Prozess wurde zudem eine zweite BaFin-Abteilung eingeschaltet, die nicht an die bisherige Bearbeitungsfrist gebunden ist, berichtet Asuco. „Leider hat sich der Billigungsprozess für Vermögensanlagen-Verkaufsprospekte im Zusammenhang mit der Änderung des Vermögensanlagengesetzes in 2021 erneut verkompliziert“, kritisiert Paul Schloz, für Konzeption und Berichtswesen verantwortlicher Geschäftsführer der Asuco.

„Gleichzeitig wurde die eigentlich im Vermögensanlagengesetz vorgesehene Bearbeitungsfrist der BaFin von 20 Arbeitstagen ausgehebelt. Damit ist es zunehmend unmöglich, die Billigungsdauer verlässlich einzuschätzen. Fest steht bereits jetzt, dass sich die Billigungsdauer nochmals signifikant erhöht hat. Wir hoffen, dass eine Billigung unserer neuen Publikums-Emission noch im Jahr 2022, spätestens im 1. Quartal 2023 erfolgt“, so Schloz weiter.

Absolute Mangelware sind seit Mitte 2021 indes nicht nur überregionale Vermögensanlage-Emissionen, sondern auch Bürgerenergieprojekte und ähnliche Angebote. Hier spielt wahrscheinlich weniger das Blindpool-Verbot eine Rolle, sondern eine neue Vorschrift zum Vertrieb. Demnach dürfen Vermögensanlagen nicht mehr im Direktvertrieb an den Mann oder die Frau gebracht werden, sondern nur noch im Wege der Anlagevermittlung oder Beratung, also über Institute mit BaFin-Zulassung oder Finanzanlagenvermittler (Paragraf 34f GewO).

Bürgerwindparks vor unüberwindbarer Herausforderung

Das dürfte den einen oder anderen Bürgerwindpark vor eine unüberwindbare Herausforderung stellen, zumal sich professionelle Finanzdienstleister mit Provisionen von unter zwei Prozent selten zufrieden geben. So hat in den letzten zwölf Monaten lediglich Wust Wind und Sonne zwei prospektpflichtige „Bürgersonnenenergie“-Projekte auf die Spur gebracht. Hinzu kommen Vermögensanlagen von zwei Stadtwerken (Fürth und Huntetal), die sich jedoch jeweils in erster Linie an die lokale Kundschaft richten, sowie ein Direktinvestment von Miller Forest zur Aufforstung von Bäumen in Paraguay.

Die diesjährige Marktübersicht der aktuellen Emissionen besteht damit fast ausschließlich aus AIFs. Dass deren Anzahl trotz des Einbruchs der Neu-Emissionen gegenüber dem Vorjahr lediglich von 44 auf 40 zurückgegangen ist, hat damit zu tun, dass eine Reihe von Fonds schon recht lange im Vertrieb ist.

Als Grund dafür ist wiederum zum einen eine gewisse Zurückhaltung der Anlegerschaft anzunehmen, vor allem in den vergangenen Monaten. Zum anderen wird wahrscheinlich der eine oder andere der Blindpools, die im Segment der AIFs auch für Publikumsemissionen weiterhin erlaubt sind, länger in der Platzierung sein als geplant, bis der Nachfolgefonds endlich zur Verfügung steht.

Drei neue Anbieter

Trotz der nicht gerade einfachen Rahmenbedingungen enthält die Marktübersicht auch wieder drei neue AIF-Anbieter. Zwei davon betreut die Service-KVG Adrealis: Der Gallus Immobilien Wohnbau I plant Investitionen in Wohnungsbauprojekte in der Schweiz, der Variond Residential I ist auf Bestands-Wohnimmobilien im Großraum Stuttgart und deren Aufwertung ausgerichtet. Dritter der Newcomer ist FineVest, deren erster Fonds von der HTB aus Bremen als Service-KVG betreut wird. Das Unternehmen sucht Anlegergeld für Venture-Capital-Investitionen mit dem Schwerpunkt CyberTech- und FinTech-Unternehmen.

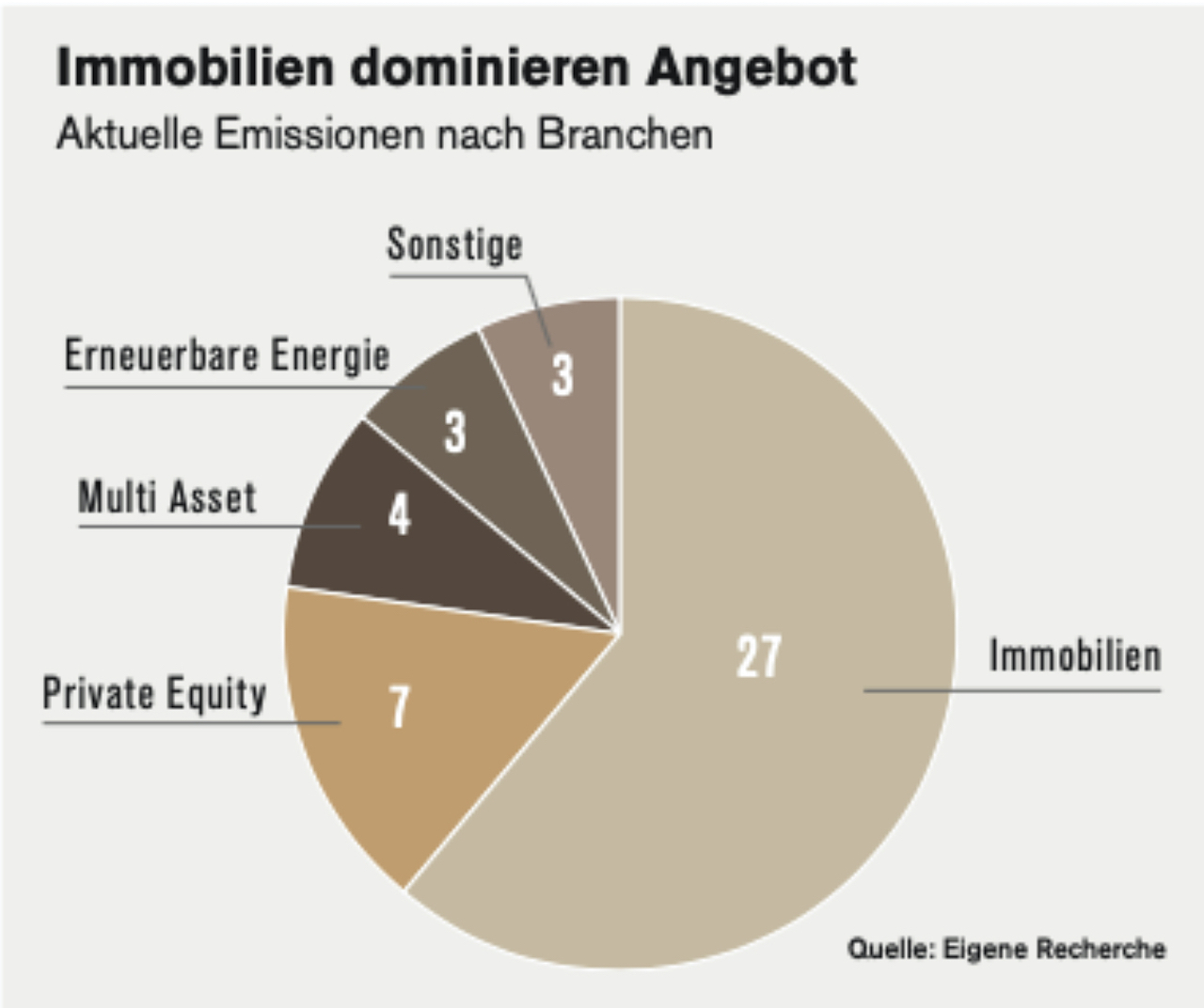

Damit ist Private Equity mit sieben Emissionen die zweitgrößte Branche der aktuell zur Zeichnung offenen Sachwertanlagen (siehe Grafik). Auf nur drei Angebote ist hingegen die Rubrik der Erneuerbaren Energien geschrumpft, davon mit dem Ökorenta Erneuerbare Energien 14 nur ein AIF. Es ist der erste Publikums-AIF mit Klassifizierung nach Artikel 9 der Offenlegungsverordnung, also der höchsten Nachhaltigkeitskategorie.

Aufgenommen in die Marktübersicht wurden daneben nur zwei Emissionen, die der Systematik streng genommen nicht vollständig entsprechen: Die aktuelle Wertpapier-Emission von Reconcept wegen ihrer inhaltlichen Nähe zu den bisherigen Vermögensanlagen sowie das jüngste Bürgerenergieprojekt von Wust Wind und Sonne, das zwar grundsätzlich überregional zur Verfügung steht, aber den Angaben zufolge „vorrangig Personen aus der direkten Umgebung“ der Photovoltaikanlage in Bayern angeboten wird.

„Green Deal“ hat die Branche noch nicht erreicht

So hat die Politik mit dem „Green Deal“ der EU, zu dem auch die Lenkung privaten Kapitals in nachhaltige Investitionen gehört, die Branche der Sachwertanlagen noch nicht wirklich erreicht. Im Gegenteil: Die Möglichkeit zur unmittelbaren Investition in die „Energiewende“, also in Erneuerbare-Energien-Anlagen, wurde durch die deutsche Vermögensanlagen-Regulierung stark eingeschränkt. Und auch im Bereich der Immobilien-AIFs haben die komplizierten EU-Vorschriften zunächst zu einer Einschränkung des Angebots beigetragen und die Emission entsprechend angepasster Fonds verzögert.

Dies ändert jedoch nichts daran, dass Investitionen sowohl in den Ausbau der Erneuerbare Energien als auch in die energetische Sanierung von Gebäuden sowie die generelle Berücksichtigung der Nachhaltigkeit dringend erforderlich sind – nicht (mehr) nur in Bezug auf den Klima- und Umweltschutz, sondern auch auf die „Energiesicherheit und Energiesouveränität Deutschlands“, wie Bundeswirtschafts- und Klimaschutzminister Robert Habeck (Bündnis 90/Die Grünen) unlängst formulierte.

Wie der Ukraine-Krieg und die weiteren Rahmenbedingungen sich künftig entwickeln werden, weiß heute niemand. Die KVGen arbeiten trotzdem weiterhin nahezu durchweg an neuen Konzepten und Prospekten. Auch die führenden Anbieter von Vermögensanlagen planen trotz aller Steine, die ihnen die Politik in den Weg wirft, weitere Publikums-Emissionen.

Das rechtfertigt die Erwartung, dass nach einem sicherlich schwierigen Winter spätestens im kommenden Frühjahr wieder mehr neue Sachwert-Emissionen auf den Markt kommen werden – nachhaltig und modern. Und dass für die Tabelle zur Cash.-Marktübersicht im Herbst 2023 nicht mehr nur eine Seite ausreicht.

Hier geht’s zur Tabelle der aktuellen Emissionen

Dieser Artikel stammt aus der Cash.-Ausgabe 11/2022 (Aktuell im Handel oder als E-Paper zu bestellen).