„In Deutschland herrschte zum Teil große Verunsicherung, getrieben durch die Politik und die wirtschaftliche Entwicklung und Erwartung. Investitionen wurden teilweise zurückgehalten“, berichtet auch Thorsten Eitle, CSO von Hep Solar. „Dennoch sind wir den Umständen entsprechend mit den Platzierungszahlen zufrieden“, fügt er hinzu. Ab dem zweiten Quartal 2025 plant Hep Solar nun einen ELTIF 2.0. Die Planung sei „sehr konkret“, so Eitle.

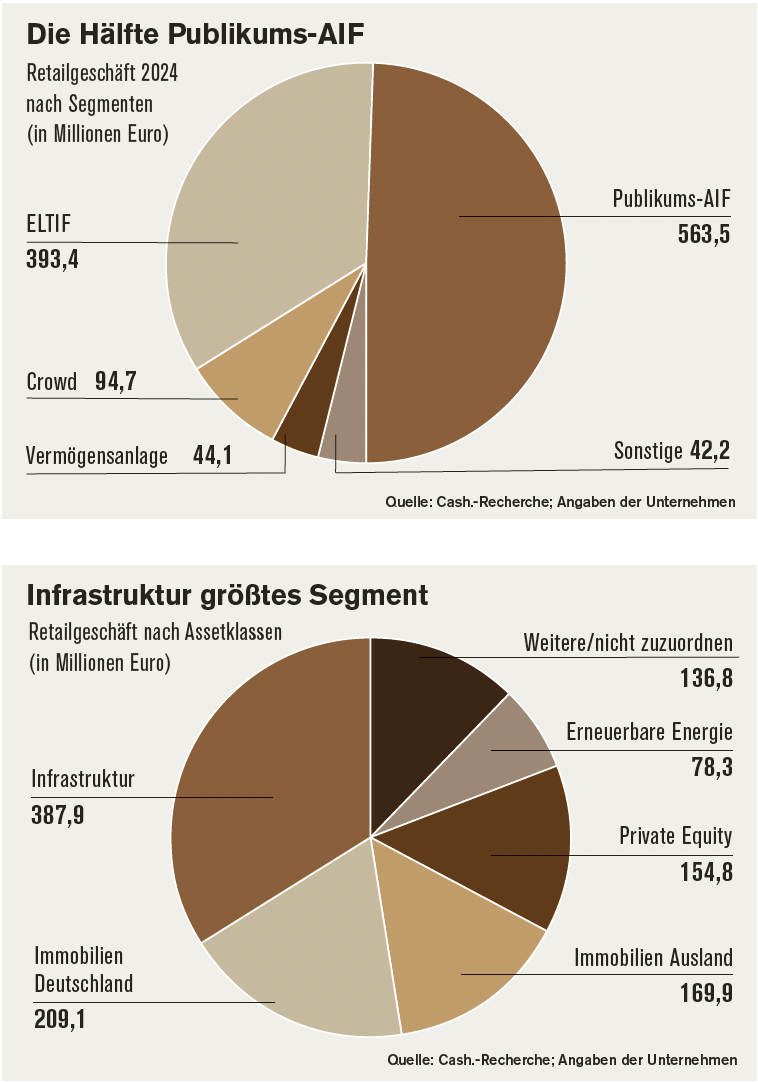

Nicht dem Segment Erneuerbare Energie, sondern der Assetklasse Infrastruktur wurden die ELTIFs von Commerz Real und Union Investment – auch entsprechend der Selbst-Einstufung der Unternehmen – zugeordnet, obwohl vor allem der Klimavest von Commerz Real zum großen Teil in Erneuerbare-Energien-Anlagen investiert. Infrastruktur avancierte damit zur größten Assetklasse (siehe Grafiken). Die beiden Fonds sorgten auch dafür, dass der Gesamtmarkt im Retailgeschäft gewachsen ist – um 23,6 Prozent auf 1,14 Milliarden Euro platziertes Kapital. Ohne Berücksichtigung der ELTIFs wäre die Branche gegenüber dem Jahr 2023, in dem schon ein Rückgang von über 50 Prozent zu verkraften war, nochmals um 18,5 Prozent geschrumpft.

Am besten gehalten haben sich noch Publikums-AIFs, die sich mit einem Rückgang von knapp 15 Prozent als größtes Segment behaupten und rund 50 Prozent des Gesamtmarkts ausmachen. Deutlich höher war der Einbruch bei Crowdinvestments (minus 45 Prozent) und Vermögensanlagen (49,6 Prozent), wobei letztere vor allem auch unter regulatorischen Restriktionen zu leiden hatten.

Crowd-Plattformen verweigern Auskunft

Die Zahlen für Crowdinvestments wiederum sind auch dadurch geprägt, dass erneut eine Reihe von Plattformen die Auskunft verweigert beziehungsweise nicht auf die Cash.-Anfrage reagiert haben, darunter – wie im Vorjahr – Engel & Völkers Digital Invest, Dagobertinvest, Bergfürst und Finexity. Für den Vorjahresvergleich ergibt sich insofern keine Konsequenz, in diesem Jahr fehlen jedoch auch Invesdor und One Crowd (Plattformen Econeers, Seedmatch), die in der 2023er Statistik noch mit insgesamt 18 Millionen Euro vermitteltem Kapital vertreten waren. Gegen den Markttrend kräftig zugelegt haben hingegen Conda und Wiwin.

Marktführer unter den Plattformen bleibt trotz eines Rückgangs von über 50 Prozent indes Exporo. „Das Geschäftsjahr 2024 war stabil mit leicht positiven Tendenzen. In Summe merkt man aber schon noch die Zurückhaltung der Investoren marktweit, vor allem in der Assetklasse Immobilien“, berichtet Vorstand Simon Brunke. Trotz aller Herausforderungen blicke Exporo optimistisch auf das Jahr 2025 und erwarte neue Chancen im Markt.

„Wir gehen davon aus, dass weitere Zinssenkungen und die hohe Nachfrage nach Wohnraum in vielen Teilen Deutschlands zu einer Belebung der Transaktionen als auch Neubau-Projektentwicklungen im Immobiliensektor führen wird und somit auch mehr Liquidität in den Markt fließt. Gleichzeitig profitiert die Branche weiterhin von der zunehmenden Akzeptanz digitaler Plattformen, einem wachsenden Interesse an alternativen Anlageformen (insbesondere Erneuerbare Energien) und Fortschritten in der Regulierung“, erklärt Brunke.

„Aufwärtstrend bei Immobilien unverkennbar“

Die meisten anderen Häuser äußern sich ebenfalls positiv zu den Aussichten für 2025. Sicherlich spielt dabei vielfach auch der übliche Zweckoptimismus bei öffentlichen Statements eine Rolle, doch tatsächlich ist die Ausgangslage insbesondere in Bezug auf die Zinsen, die Entwicklung der Assetpreise und die Einkommenszuwächse der Kunden positiv. „Der Aufwärtstrend bei Immobilien ist unverkennbar. Gesunkene Zinsen und Ankaufspreise sorgen für eine zunehmende Investitionsbereitschaft und damit auch wieder für messbar mehr Transaktionen. Die Bodenbildung haben wir durchschritten“, gibt etwa die Dr. Peters Group zu Protokoll.

„Wir blicken dem Jahr 2025 voller Optimismus entgegen“, sagt auch André Wreth, Geschäftsführer der auf Logistik-Equipment spezialisierten Solvium Capital, „da die Nachfrage nach Investitionsmöglichkeiten im Bereich Verkehrsinfrastruktur und Transportlogistik kontinuierlich zunimmt“. In das Jahr 2025 startet das Unternehmen mit einem neuen Publikums-AIF sowie einem Luxemburger SICAV-RAIF-Angebot für institutionelle Investoren. „Für das zweite Halbjahr planen wir die Auflage eines semi-offenen ELTIFs, der von Vermittlern mit der 34f-1-Erlaubnis vertrieben werden kann“, kündigt Wreth zudem an.

Rahmenbedingungen für 2025 kaum kalkulierbar

So lassen die Planungen vieler Unternehmen durchaus auf eine Wende im Markt schließen – vor allem dann, wenn die vielen ELTIF-Ankündigungen auch aus dem klassischen Markt tatsächlich umgesetzt werden. Auf der anderen Seite sind die Rahmenbedingungen für 2025 kaum kalkulierbar.

In Deutschland wird wohl viel davon abhängen, ob nach der Bundestagswahl endlich wirksame Impulse für die deutsche Wirtschaft beschlossen und umgesetzt werden. Noch wichtiger wird wahrscheinlich sein, welches Ausmaß und welche Folgen die Brachial-Politik der neuen US-Regierung im eigenen Land und international haben wird. Das ist so wenig kalkulierbar wie das erratische Verhalten des US-Präsidenten Donald Trump selbst.

Für das Marktvolumen der Sachwertanlagen im Jahr 2025 wird daneben wohl die Frage entscheidend sein, ob die ELTIFs es schaffen, endlich auf breiterer Basis den Vertriebs-Turbo zu zünden. Und ob dadurch dann wie erhofft auch die klassischen Anbieter und Produkte der Sachwertbranche mit hochgezogen werden – oder ob sie nicht doch durch die Übermacht der Investmentgesellschaften erdrückt werden. Was davon schließlich in 2025 passiert oder eben nicht passiert sein wird, lesen Sie – wie sollte dieser Artikel auch anders enden – Anfang 2026 im jährlichen Cash.-Marktreport Sachwertanlagen.

Dieser Artikel stammt aus Cash. Ausgabe 3/2025. Eine vertiefende Analyse mit weiteren Umfrageergebnissen und Markteinschätzungen der Akteure lesen Sie im Cash.-Special „Immobilien & Sachwertanlagen“ in Cash. Ausgabe 6/2025.