Bei Deckelung oder Verbot der Abschlusscourtagen werden Vermittler allerdings signifikante Einnahme- und Liquiditätsrückgänge zum Abschlusszeitpunkt verkraften müssen.

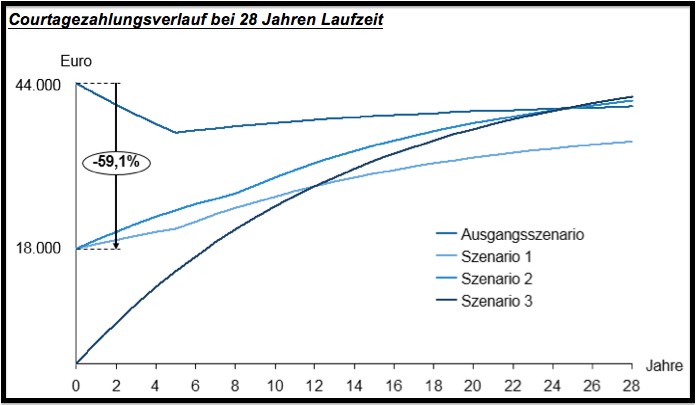

In den Szenarien 1 und 2 beträgt der Courtageverlust 59,1 Prozent und in Szenario 3 sogar 100 Prozent (siehe Grafik oben).

Diese Veränderung des Liquiditätsflusses kann bei Vermittlern mit geringen Beständen dazu führen, dass die laufenden Kosten des Vermittlerbetriebes nicht mehr gedeckt werden können und im worst case eine Insolvenz eintritt, obwohl Vermögenswerte in Form von Courtageansprüchen aus den Beständen vorliegen.

Sofern alle Kosten noch gedeckt werden können, stellt sich die Frage, ob die verbleibenden Gewinnentnahmemöglichkeiten aus dem Vermittlerbetrieb für die privaten Lebenshaltungskosten des Betriebsinhabers auskömmlich sind.

Gesamtvergütung: Stornoquote mit höchstem Einfluss

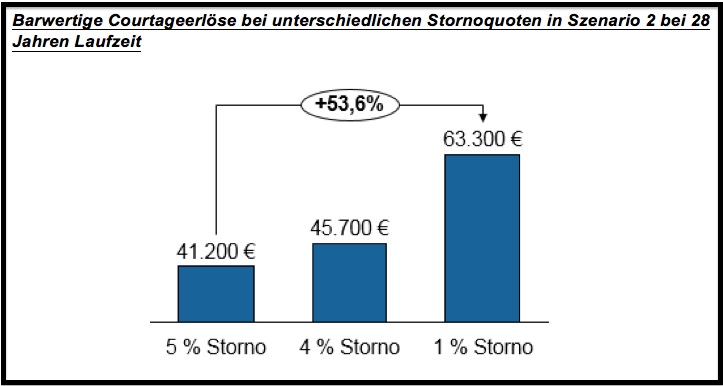

Eine vertiefende Sensitivitätsanalyse der unterschiedlichen Faktoren zeigt zusätzlich auf, dass die Stornoquote den höchsten Einfluss auf das Gesamtvergütungsergebnis hat. Gute Geschäftsqualität und niedrigere Stornoquoten werden folglich belohnt.

Allerdings kommt dieser Courtagezugewinn erst über die komplette Laufzeit zustande und löst nicht die Liquiditätseinbußen der Vermittler zu Beginn der Vertragslaufzeit.

Die Auswirkungen auf die absolute barwertige Courtage bei unterschiedlichen Stornoquoten werden für die Laufzeit von 28 Jahren für das Szenario zwei in der nachstehenden Grafik verdeutlicht.

Vermittlern werden die reduzierten Einnahmen bei Abschluss einer Lebensversicherung ohne ausreichende Bestandscourtage nicht zur Deckung ihrer laufenden Kosten ausreichen. Damit ist tatsächlich zu erwarten, dass Vermittler mit hohen Anteilen an Lebenabschluss-Courtagen ihr Geschäft aufgeben müssen.

Seite vier: Konsequenzen eines Vermittlerrückgangs