Schon die vergangenen Jahre waren für die deutschen Lebensversicherer schwierig. Die aktuelle Situation ist jedoch nochmals deutlich herausfordernder: Zu Corona-Pandemie und Ukraine-Krieg gesellt sich eine Inflation in schwindelerregender Höhe. Hinzu kommt noch die Zinswende der EZB, die weitere Unwägbarkeiten für die Branche in sich birgt.

Seit Beginn der Pandemie gab es Befürchtungen in der Branche, das Neukunden-Geschäft könne stark einbrechen und die Stornoquoten kräftig steigen. Beides war bis Anfang 2022 nicht zu beobachten. Was auch der neuen Lust der Deutschen auf Aktien geschuldet war. Besonders das Geschäft mit Fondspolicen lief überraschend gut.

„Doch mit dem Einbruch des Aktienmarkts wegen des Ukraine-Kriegs dürfte nun auch dieser Bereich einen Dämpfer erlitten haben“, fürchtet Sebastian Ewy, Senior-Analyst des Deutschen Finanz-Service Instituts (DFSI). Der Branchenverband GDV schätzt die Lage ähnlich ein: Schon zur Jahresmitte erklärte er die Lebensversicherung zum größten Verlierer unter den Versicherungssparten.

In die Zukunft vertagt

„Langfristige Vorsorge und Absicherung werden in Krisenzeiten tendenziell in die Zukunft vertagt“, begründete Jörg Asmussen, Hauptgeschäftsführer des GDV, diese Einschätzung. Daher sollen die Beitragseinnahmen in der Lebensversicherung in diesem Jahr nur noch um 0,6 Prozent wachsen.

Noch zu Jahresbeginn hatte der GDV ein Beitragswachstum von bis zu zwei Prozent prognostiziert. Und nun kommt auch noch eine extreme Inflation hinzu. Angesichts deutlich steigender Energie- und Lebenshaltungskosten könnten sich die Deutschen beim Abschluss von Lebensversicherungen womöglich noch zurückhaltender zeigen, als vom GDV Mitte des Jahres befürchtet.

Damit nicht genug, hat die Branche auch mit der von der EZB eingeleiteten Zinswende zu kämpfen. Zwar sind steigende Zinsen gut für Lebensversicherer – aber hauptsächlich unter langfristigen Gesichtspunkten. Kurzfristig kann es dagegen durchaus zu Verwerfungen kommen. Insbesondere dann, wenn die Zinswende so abrupt wie derzeit erfolgt.

Zur Erinnerung: Erst zu Jahresbeginn 2022 wurde wegen des „ewigen“ Zinstiefs – die EZB-Leitzinsen lagen seit Jahren bei minus 0,5 bzw. 0,0 Prozent – der Höchstrechnungszins vom Gesetzgeber auf 0,25 Prozent abgesenkt. Damit aber lassen sich vollständige Garantien auf die eingezahlten Beiträge unmöglich darstellen. Bisher das beliebteste Verkaufsargument für diese Form der Versicherung. Folge: Viele Versicherer verabschiedeten sich von der 100-Prozent-Garantie.

Dann aber kam die Kehrtwende in Sachen Leitzinsen. Die EZB hat sie bis Mitte Oktober 2022 auf 0,75 bis 1,25 Prozent angehoben. „Grundsätzlich ist das gut für die Lebensversicherer und für deren Kunden“, konstatiert DFSI-Experte Ewy.

„Erwerben die Versicherer nämlich neue Anleihen, so holen sie sich damit höhere Renditen ins Depot.“ Doch umgekehrt geraten die Kurse bereits emittierter Anleihen unter Druck. „Das kann dazu führen, dass der aktuelle Marktwert der Anleihen, die in den Depots der Lebensversicherer liegen, niedriger ist als deren Buchwert in der Bilanz“, sagt Ewy.

„Dann entstehen bei dem Versicherer Stille Lasten.“ Branchenweit sollen sich inzwischen die Stillen Lasten auf geschätzt 40 Milliarden Euro belaufen. Das ist solange kein Problem, solange diese Anleihen nicht verkauft werden müssen, sondern bis zur Endfälligkeit gehalten und komplett zurückgezahlt werden.

ZZR wird abgeschmolzen

Andererseits bringen die gestiegenen Zinsen den Lebensversicherern Entlastung in Sachen Zinszusatzreserve (ZZR). Diesen Kapitalpuffer hat der Gesetzgeber der Branche verpflichtend vorgeschrieben, um trotz des jahrelangen Nullzins-Umfeldes alle eingegangenen Garantien bedienen zu können. Bis Ende 2021 wurden branchenweit rund 97 Milliarden Euro in die ZZR gesteckt. „

Nun können wohl erste Versicherer ihre ZZR nach und nach wieder auflösen, während andere weiter Kapital in ihre ZZR stecken müssen, weil sie ihre Garantien noch nicht ausfinanziert haben.“ Werden die ZZR-Reserven aufgelöst, kann der Versicherer die Überschussbeteiligungen erhöhen. Heißt für die Kunden, ihre Verträge werfen mehr ab. Anders die Situation, wenn Versicherer weiter ihre ZZR aufbauen müssen. „Dann bleibt es für die Kunden bei den Mini-Renditen der vergangenen Jahre.“

Angesichts dieser heterogenen Entwicklung in der Branche sollten Neukunden beim Abschluss ihrer Police gezielt auf Anbieter setzen, die gut dastehen und ein zukunftssicheres Geschäftsmodell vorweisen können, empfiehlt das DFSI.

Aber auch für alle, die bereits eine Lebensversicherungs- oder Rentenpolice haben, sollte die Zukunftsfestigkeit ihres Versicherers oberste Priorität haben. „Wie sicher ist es, dass mein Versicherer in den kommenden Jahren und Jahrzehnten so gut wirtschaftet, dass sich meine Police auch rentiert?“

36 Lebensversicherer unter der Lupe

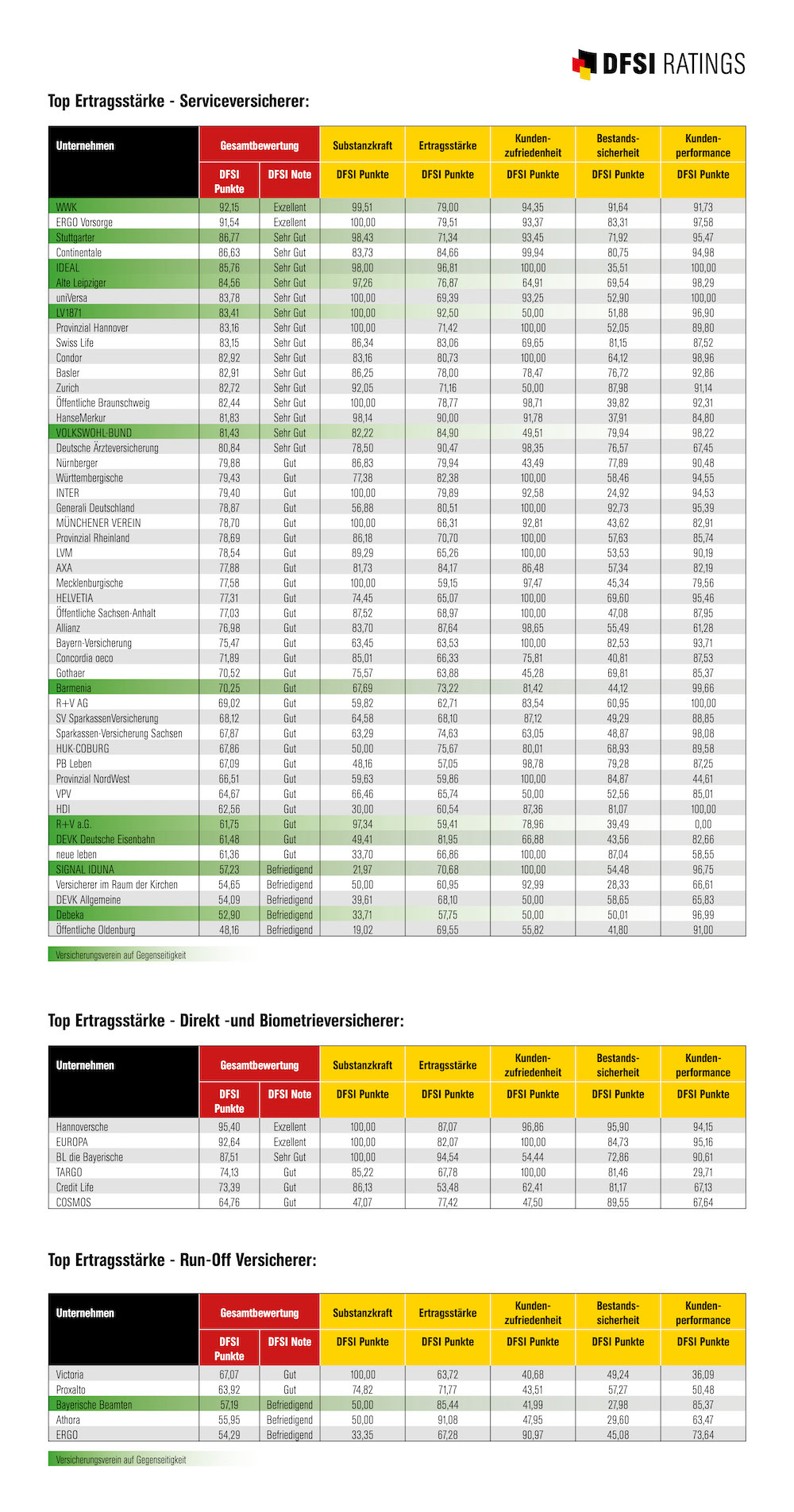

Für das aktuelle Rating wurden 36 marktrelevante Lebensversicherer – 33 Service-Versicherer und drei Direktversicherer – eingehend bewertet. Diese decken zusammen rund 75 Prozent des deutschen Lebensversicherungsmarktes ab.

„Mit unserem einzigartigen DFSI-Qualitätsrating können potenzielle Neukunden einfach und schnell Lebensversicherer mit sehr hoher Qualität und Substanzkraft erkennen „, erklärt Senior-Analyst Sebastian Ewy. „Das Qualitätsrating kann aber auch Bestandskunden wertvolle Antworten auf die Frage geben, ob Verträge fortgeführt, stillgelegt oder storniert werden sollten.“

Für das DFSI-Qualitätsrating werden die drei für die Kunden wichtigsten Faktoren zur Beurteilung der Qualität „ihres“ Lebensversicherers – finanzielle Substanzkraft, Produkt- und Servicequalität – untersucht und bewertet. Substanzkraft und Produktqualität fließen dabei mit je 40 Prozent in das Ergebnis ein, der Service mit 20 Prozent.

Um zu ermitteln, wie es um die Substanzkraft der Versicherer bestellt ist, setzten die Experten von DFSI Ratings auf drei Kennzahlen: die Gewinndeklaration für 2022, die Nettorendite und die Substanzkraftquote. Letztere wird wiederum aus vier Kennzahlen ermittelt: freier RfB- und Eigenkapital-Quote, Bewertungsreserven sowie Deckungsrückstellung.

„Die Solvency-II-Quote, kurz SCR-Quote, berücksichtigen wir auch – jedoch nur als ,Hygienefaktor‘ „, sagt Ewy. Liege die bereinigte SCR-Quote unter 100 Prozent, werden vom ermittelten Substanzkraftergebnis 50 Punkte abgezogen. „Das halten wir für angebracht, da diese Anbieter die geforderten gesetzlichen Vorgaben derzeit nicht erfüllen“, erläutert Ewy. Dieses Vorgehen führt dazu, dass Versicherer, die bei der Substanzkraft die volle Punktzahl erreichen aber eine bereinigte SCR-Quote von weniger als 100 Prozent ausweisen, hier nicht besser als „Befriedigend“ abschneiden können.

Zur Messung der Produktqualität greift das DFSI auf eigene Studien zurück, mit denen während der vergangenen zwölf Monate die Qualität unterschiedlicher Lebensversicherungsprodukte getestet wurde. Die Servicequalität wiederum wird indirekt aus Kennzahlen wie den Früh- und Spät-Stornoquoten, der Beschwerdestatistik der Bafin sowie den Ergebnissen hauseigener und fremder Servicestudien ermittelt.

Wie im Vorjahr erreicht im aktuellen Qualitätsrating der Lebensversicherer von 33 untersuchten Serviceversicherern lediglich die WWK Lebensversicherung die Bestnote „Exzellent (1,0)“. Allianz und Ergo Vorsorge schrammen dagegen mit der Note „Sehr Gut (1,1)“ ganz knapp an der Bestnote vorbei. Neben diesen beiden schnitten weitere zehn Lebensversicherer „Sehr Gut“ ab: Continentale (1,2), Basler, Swiss Life, Ideal, Stuttgarter, Württembergische (alle 1,3), BL – die Bayerische, Axa, Lebensversicherung von 1871 (alle 1,4) sowie Universa (1,5). Das Gros der klassischen Versicherer – insgesamt 17 Unternehmen – erhielt die Endnote „Gut“. Drei Service-Versicherer bekamen die Note „Befriedigend“.

Bei den drei Direktversicherern schnitt die Europa mit „Sehr Gut (1,1)“ am besten ab, die Hannoversche bekam die Note „Sehr Gut (1,2)“ ab. Die Cosmos Lebensversicherung kam im DFSI-Qualitätsrating auf „Gut (2,4)“.