Auch nur ein flüchtiger Blick auf den Euro zeigt: Die Eurozone steckt in der Krise. Verantwortlich sind zunächst sicherlich äußere Rahmenbedingungen, die den alten Kontinent stärker heimsuchen als Amerika. Grobe Schnitzer der EZB sowie der Politik tragen jedoch ebenso deutlich zur Schwäche der Gemeinschaftswährung bei. Bleibt es bei den (geld-)politischen Irrwegen, wird der Euro zu einer „Leidwährung“.

Gegenwind für Euro so stark, dass man ihn für Windenergie nutzen könnte

Die Dynamik der Euro-Schwäche macht selbst der Währungsabwertung der Schwellenländer Konkurrenz. Und die Parität zum US-Dollar mag nur eine Zahl, ein Nümmerchen sein. Doch wenn ein Euro weniger als ein Dollar wert ist, zehrt das an der Ehre der Gemeinschaftswährung. Sie kann nicht mehr mithalten.

Wie konnte es bloß soweit kommen?

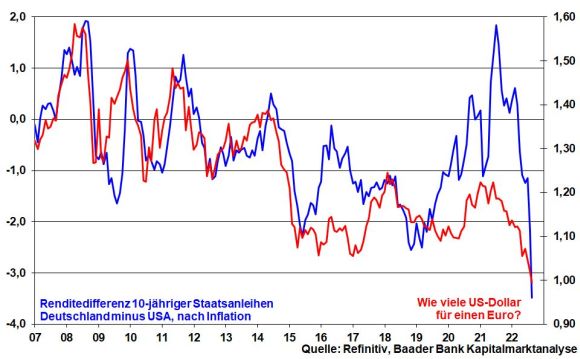

Zunächst besagt die gute alte Zinsparitätentheorie, dass Anlagegeld grundsätzlich in Länder fließt, die die höchsten Renditen bieten, was wiederum deren Wechselkurse treibt. Umgekehrt funktioniert dieser Mechanismus ebenso: Niedrigere Anleiherenditen in Deutschland – dem wirtschaftsstärksten Euro-Land – gegenüber den USA belasten den Euro gegenüber Dollar im Trend seit 2009.

Und nach Inflation, die eurozonalen im Vergleich zu US-Rentenanlagen noch mehr Rendite stiehlt, steht der Euro wie ein angeschlagener Boxer da: Der letzte Kampf war einer zu viel.

Hierbei ist die EZB verantwortlich, die sich stur wie ein Esel weigert, die Inflation zinspolitisch zu bekämpfen. Im Vergleich ist die Fed wie ein Vampir, der der US-Wirtschaft das Inflations-Blut aussaugt.

Das Argument, die EZB habe doch immerhin die Zinswende eingeleitet, zählt nicht. Die Reduzierung von Inflation ist vergleichbar mit der von Übergewicht. Nur ein bisschen ist zu wenig. Nicht der Weg ist das Ziel, sondern das Ziel ist das Ziel.

Natürlich, stabilitätspolitische Verschärfungen der Geldpolitik setzen wirtschaftlich schwachen und überschuldeten Euro-Ländern besonders zu. Doch ausgerechnet in jenen Ländern, die die Segnungen des Füllhorns der EZB besonders erfahren, ist die Zustimmung zur EU am stärksten auf dem Rückzug. So ist in Italien von der früheren „Euro-Amore“ nicht mehr viel zu spüren. Das zeigt sich dort im aktuellen Wahlkampf, bei dem populistische Parteien in Umfragen vorne liegen, die die europäische Idee dann gut finden, wenn sie das Recht verleiht, die Hand aufzuhalten. Die Pflichten im Euro-Club – z.B. die konsequente Verbesserung der Standortqualitäten – werden dagegen gerne unter den Teppich gekehrt, weil sie Wählern wehtun. Und man hält natürlich auch einen Super-Trumpf in den Händen. Man weiß, dass Eurozone und Euro kaum zu halten sind, wenn Italien von der europäischen Fahne geht.

Doch hat dieses politische Alibi, das den wirtschaftspolitischen Müßiggang und die Aufgabe der Preisstabilität heiligt, einen verdammt hohen Preis. Ein in der Konsequenz schwacher Euro wirkt auf importierte Inflation wie Mentos-Bonbons, die in kohlensäurehaltige Soft Drinks fallen.

In Dollar notierende Energiepreise lassen die bereits gewaltige Inflation im Euroraum noch stärker steigen. Kaufkraftverluste und erzwungenes Notsparen der Konsumenten schwächen die Konjunktur wie im Augenblick die Dürre die Flusspegel.

Die Mär vom schwachen Euro, der den Export stärkt

Viele (Geld-)Politiker glauben aber immer noch an die heilende Kraft eines schwachen Euros als Aufputschmittel für die Exportwirtschaft. Was für ein Unsinn!

Was nutzt denn die schwächste Exportwährung, wenn die Weltkonjunktur wie aktuell lahmt und der größte Absatzmarkt China die Schotten dichthält, um Corona einzudämmen.

Was nutzt ein schwacher Euro, wenn Unternehmen über steigende Rohstoffpreise – wenn sie überhaupt ausreichende Mengen erhalten – an internationaler Wettbewerbsfähigkeit verlieren?

Und was nutzt ein schwacher Euro, wenn in Europa und Deutschland eine Energiepolitik betrieben wird, die hohe Energiekosten begünstigt. Die Attraktivität von Wirtschaftsstandorten wird sich immer mehr an konkurrenzfähigen Energiepreisen orientieren. Waren früher einmal die Arbeitskosten die kritische wirtschaftliche Größe, sind es immer mehr die Energiepreise. Zukünftige digitale Geschäftsmodelle brauchen dramatisch mehr Energie, die alternative Quellen noch lange nicht bereitstellen können. Darüber kann man nicht einfach stur hinwegsehen, weil es einem nicht in den ideologischen Kram passt.

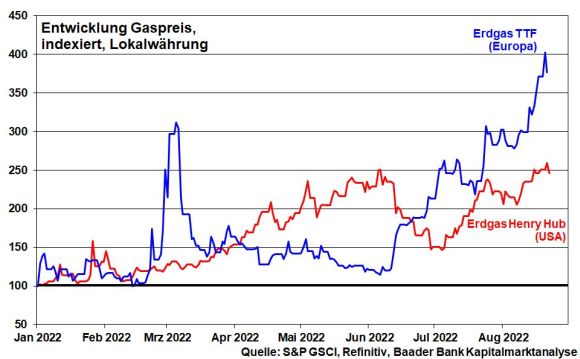

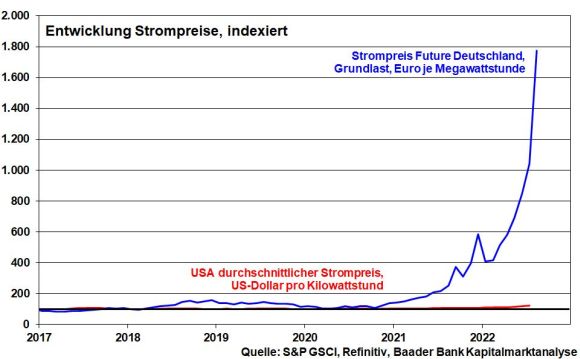

Bei Betrachtung der europäischen Gas- bzw. deutschen Strompreise im Vergleich zu amerikanischen, ist doch klar, welcher Standort die Nase vorn hat.

Schuld ist nicht die Stärke des US-Dollars, sondern die Schwäche der (Geld-)Politik

Zwar überschießen die europäischen Energiepreise aktuell. Wenn sie aber relativ zu hoch bleiben, werden Unternehmen Deutschland und Europa meiden wie Schafe das Wolfsrevier. Sie können sich keine Energieexperimente erlauben. Und wenn sich schließlich unsere Wirtschaftsperspektiven nachhaltig eintrüben, ist das sicher kein Grund für eine Euro-Aufwertung.

Wird dann die EZB noch mehr als willfähriger Retter in der von der Politik selbstverschuldeten Not missbraucht, befällt auch Deutschland die italienische Krankheit: Die Dauerinflation. Die Wohlstandsverluste potenzieren sich.

Möge die Deflation an Wirtschaftskompetenz bald enden. Hier ist jede Inflation herzlich willkommen. Auf Tipps zum Duschen und zum Einsatz von Waschlappen können wir aber verzichten.

Ansonsten ist die aktuelle Währungsschwäche erst der Beginn einer langen Leidenszeit des Euros.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit Abschluss seines betriebswirtschaftlichen Studiums 1990. Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsenkommentator. Er ist aus Funk und Fernsehen bekannt und schreibt regelmäßig für Cash.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725