Mit Protektionismus und auf Pump finanziertem US-Wachstum wird „Trumpflation“ kaum zu verhindern sein. Daher hat die Fed weniger Spielraum für Zinserleichterungen. Trump wird die US-Notenbank verbal daher unter Druck setzen. Doch ist ihre Unabhängigkeit nicht in Gefahr. Zumindest Trumps Administration weiß, dass ansonsten die Reputation des US-Dollars als Weltleitwährung Schaden nehmen würde. Die zinsgünstige Refinanzierung der Neuverschuldung nähme dann großen Schaden.

Immerhin wird die Fed ihren Leitzins bis 2025 noch auf etwa vier Prozent senken. Und unabhängig davon ist immer mit ihrer staatstragenden Verantwortung zu rechnen. Jegliche (Schulden-)Krise wird sie vereiteln.

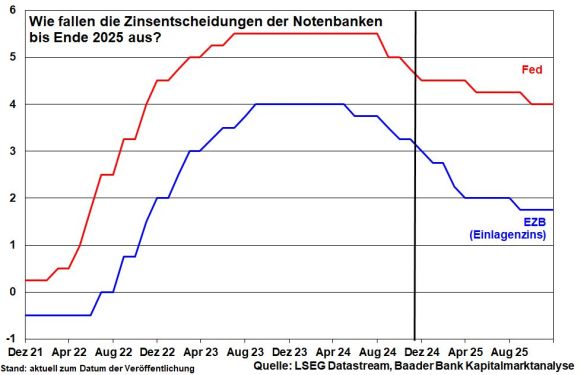

In der Eurozone spielen deutliche Konjunkturrisiken und nachlassende Inflationsraten der Freizügigkeit der EZB in die Karten. Tatsächlich rechnen die Terminmärkte damit, dass die EZB keine Zeit verliert und ihren Einlagenzins bis Herbst auf 1,75 Prozent absenkt.

Grafik 2: Wie fallen die nächsten Zinsentscheidungen der Notenbanken bis Ende 2025 aus?

Mit ihrer beschleunigten Zinswende nach unten verfällt die EZB in die Rolle des „Zinssofties“. Der Zinsvorsprung Amerikas am kurzen, aber ebenso langen Ende ist neben der Wachstumsschwäche ein bedeutendes Argument für einen gegenüber Euro stärkeren US-Dollar im nächsten Jahr.

Grafik 3: Renditedifferenz 10-jähriger Staatsanleihen Deutschland minus USA und Wechselkurs Euro/US-Dollar