Käme es zu einem Einfrieren des Ukraine-Konflikts, würde nicht nur ein massiver Ausgabeposten Amerikas an Bedeutung verlieren. Wenn es Amerika in diesem Zusammenhang gelänge, mit Russland wieder ins Gespräch zu kommen und es aus der einseitigen Umklammerung Chinas zu lösen, gewänne Washington an geopolitischer Stärke gegenüber Peking. Das war noch nie zum Schaden der US-Finanzmärkte.

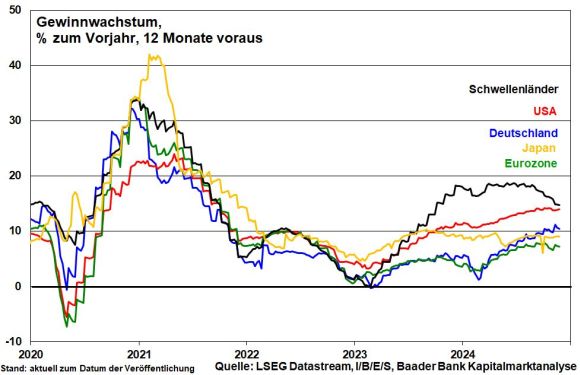

Daneben zeigt die US-Konjunktur 2025 besondere Steherqualitäten, was zwar eine gewisse Inflationswiederbelebung bedeutet. Doch diese inflationiert ebenso Umsätze und Unternehmensgewinne, die zusätzlich durch Steuersenkungen erhöht werden. Im internationalen Vergleich vorne liegende Gewinnerwartungen sichern die fundamentale pole position von US-Aktien ab.

Grafik 7: Erwartetes Gewinnwachstum USA, Eurozone, Deutschland, Japan, Schwellenländer

Angesichts der rigorosen Reindustrialisierung sind vor allem US-Substanzwerte gerade aus der zweiten Aktienreihe mit Fokus auf den nordamerikanischen Binnenmarkt im Vorteil. Ihre Trendwende zu den „Großkopferten“ aus dem US-Leitindex S&P 500 ist bereits eingeleitet und hat aufgrund der langjährigen Underperformance noch viel Potenzial.

Grafik 8: Relative Wertentwicklung des Russell 2000 gegenüber S&P 500

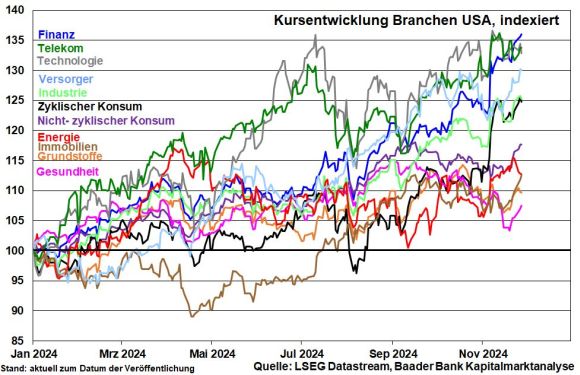

Auf Sektor-Ebene kommt Industriewerten die „America first“-Politik zugute. Von geplanter Deregulierung dürften vor allem US-Banken sowie der fossile Energiesektor für Öl und Gas profitieren, während der Gegenwind für „Clean Energy“-Unternehmen zunimmt. Und über US-Gesundheitswerte schwebt nicht mehr das Damoklesschwert staatlicher Preiskontrollen. Während zyklische Konsumwerte von der Fortschreibung der Steuervergünstigungen profitieren, werden bei Verbrauchsgütern jedoch Befürchtungen vor Zoll-bedingten Kostensteigerungen gehegt. Auch bei Tech-Unternehmen könnten vereinzelt Reibungsverluste durch Handelsbeschränkungen drohen. Eine nachsichtigere US-Handelsbehörde FTC in puncto Marktmacht wirkt diesem Effekt aber entgegen.

Grafik 9: Kursentwicklung Branchen USA

Grundsätzlich sprechen eine robuste US-Konjunktur sowie eine allmähliche Weltwirtschaftsstabilisierung für einen positiven Aktien-Ausblick auch für Europas und Deutschlands Exportwerte, speziell small und midcaps. Trumpscher Protektionismus wirkt hier zwar als Dämpfer. Allerdings werden ausländische Unternehmen ihre US-Aktivitäten forcieren, um Zöllen zu entgehen und in den Genuss des sowieso attraktiveren US-Standorts zu kommen. Damit verlassen sie ebenfalls die Niederungen der bislang ernüchternden (Wirtschafts-)Politik.

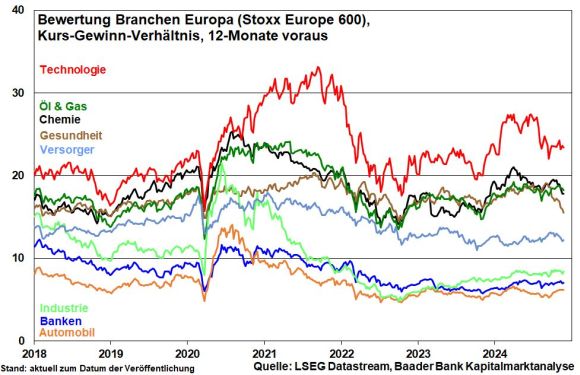

Mit Technologie besetzt Amerika weltweit unangefochten den zukunftsträchtigsten Wirtschaftssektor. Doch liegt in Europa der Schwerpunkt auf zyklischen Sektoren mit intakten Geschäftsmodelle, stabilen Cashflows und vielfach noch immer sehr niedrige Bewertungen auf den tiefsten Niveaus seit 2012. Value-Charakter haben vor allem Unternehmen aus den Sektoren Industrie und Banken.

Grafik 10: KGV-Bewertung Branchen Europa

Zu einem autonomen europäischen bzw. deutschen Aktienaufschwung wird es jedoch nur kommen, wenn Ludwig Erhard Wiederauferstehung feiert und planwirtschaftliche Gelüste beendet werden.

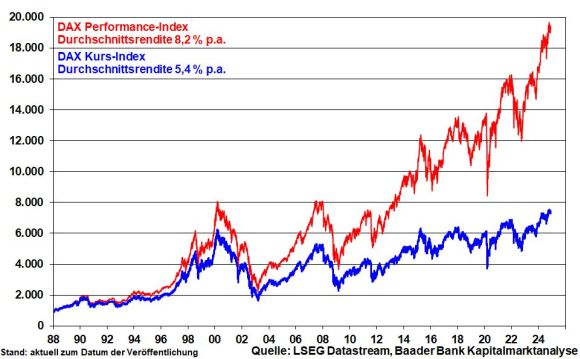

Immerhin, mit gewissen Abspeckungen wird 2025 wieder ein guter Dividendenjahrgang. Vergleicht man die Renditen des reinen Kurs-DAX mit dem bekannteren Performance-DAX, der Ausschüttungen einrechnet und Wiederanlage unterstellt, erkennt man die langfristig hohe Attraktivität des Ausschüttungseffekts.

Grafik 11: DAX Kurs- und Performanceindex

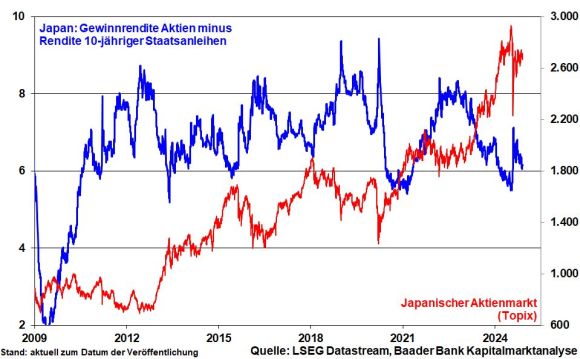

Für japanische Aktien spricht neben soliden Bilanzen und stabilen Gewinnerwartungen die von der Finanzaufsicht eingeleitete Entflechtung von Großkonglomeraten, die zur Verbesserung der Transparenz, Wettbewerbsfähigkeit und des Einsatzes von Finanzmitteln führt. Diese Potenzialhebung konnte schon nach der Auflösung der Deutschland AG Anfang des Jahrhunderts festgestellt werden. Zudem bleibt die Bank of Japan der beste Freund des japanischen Finanzministers, dessen angekündigtes Konjunkturpaket über umgerechnet gut 80 Mrd. Euro sie finanziert. Grundsätzlich liegen die durchschnittlichen Gewinnrenditen japanischer Aktien weit über den Staatsanleiherenditen.

Grafik 12: Japan – Gewinn- abzüglich 10J-Staatsanleihenrendite und Kursentwicklung des marktbreiten Topix

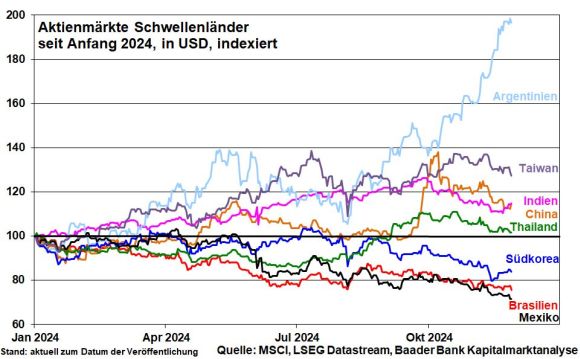

Mit Trump 2.0 schwebt über den Emerging Markets und vor allem China das Damoklesschwert des Handelskriegs. Auch die weniger zinsentspannte Fed nimmt ihnen Rückenwind. Immerhin scheren Anleger nicht mehr alle Schwellenländer rigoros über einen Kamm und differenzieren immer mehr. Die Schwäche Chinas überdeckt nicht mehr alle anderen Schwellenländer 1 zu 1.

An den lateinamerikanischen Aktienmärkten Mexiko und Brasilien sorgt der politische Linksruck für Anlegermisstrauen. Im krassen Gegensatz dazu steht Argentinien, wo Präsident Milei mit radikaler Marktwirtschaft und Deregulierung – u.a. Ende der Währungsstützung, Subventionsabschaffung zur Sanierung des Staatshaushalts – das Jahrzehnte lange konjunkturelle Siechtum zu beseitigen versucht. Erste Erfolge schlagen sich in einem bemerkenswerten Börsenanstieg nieder.

Grundsätzlich laufen asiatische den lateinamerikanischen Aktienmärkten den Rang ab. Große und konsumstarke Binnenmärkte wie Indien sowie eine stetig wachsende Bedeutung asiatischer Unternehmen wie in Taiwan in Zukunftsbranchen wie Internet, E-Mobilität, Digitalisierung und Finanzen machen diese Länder längerfristig attraktiv. Zur Risikoreduzierung heißt das Zauberwort für die nächste Zeit aber Einzelwertselektion. Die interessante Story und tiefe Burggräben, die einem US-Handelsprotektionismus entgegenwirken, bringen den Kursgewinn.

Grafik 13: Aktienmärkte einzelner Schwellenländer seit Jahresbeginn