Amerikas Industrie stottert. Und während der Arbeitsmarkt nach seiner Happy Hour wieder in der schnöden Realität ankommt, fällt die Inflation im Trend weiter. Was spricht jetzt noch gegen Zinssenkungen? Nichts! Jobs genießen bei der Fed ab sofort Priorität gegenüber der Preisstabilität. Denn die Fed weiß: Bis die Zinssenkungen in der Wirtschaft ankommen, könnte diese bereits in die Rezession geraten sein.

Zwar bemüht sich Jerome Powell verbal um Mäßigung, um seine anstehende Zinstrendwende behutsamer aussehen zu lassen. Er ist eben der Chef-Diplomat unter allen Notenbankern oder – bei allem Respekt – könnte man ihn vielleicht auch Häuptling Silberzunge nennen? Doch bedarf es keines Orakels von Delphi, um zu wissen, dass die zinspolitische Umkehr der USA am 18. September beginnt.

Und so preisen die Finanzmärkte aktuell Zinserleichterungen auf jeder der nächsten fünf Sitzungen der Fed ein. Je nachdem wie sich Inflation und Arbeitsmarkt entwickeln, sind auch Senkungen mit Schmackes um 50 Basispunkte möglich.

Bestätigung für die amerikanische Zinssenkungsdämmerung kommt vom Devisenmarkt, wo der US-Dollar gegenüber Euro ungewöhnlich schwach ist.

Japan als geldpolitischer Spielverderber?

Die Leitzinswende der Fed ist für die Börsen so etwas wie die Schlagsahne auf dem Apfelkuchen. Doch sorgt die japanische Notenbank vermeintlich für üblen Nachgeschmack. Lange Jahre war sie die Liquiditätsmaschine der Welt. Kein Wunder, die weltweit günstigsten Zinsen ließen den Yen abwerten und machten japanische Geldaufnahmen und Anlagen in höher rentierlichen internationalen Anlageklassen zu einem lukrativen Geschäft. Mit dem 5. August, an dem die Tokioter Zentralbank auch nur minimal die Zinsen erhöhte und so den Yen aufwertete, scheint für viele Anleger das Ende des Liquiditäts-Schlaraffenlands eingeläutet zu sein.

Aber wie realistisch ist dieses Szenario? Zwar ist die japanische Inflationsrate in den letzten Monaten gestiegen, was für weiter steigende Notenbankzinsen spricht. Doch da Japans Staatsverschuldung mit dem Mehrfachen der Wirtschaftsleistung so verheerend ist, dass die amerikanische im Vergleich niedlich aussieht, muss ernsthaft gefragt werden, wie Japan höhere Finanzierungskosten stemmen will. Der point of no return ist längst erreicht. Ist da eine höhere Inflation nicht sogar „wünschenswert“, um sich der Schulden auf galante Weise zu entledigen? Amerika beherrscht diese Praxis schon seit vielen Jahrzehnten meisterhaft, wenn man auf die tatsächliche Inflation, nicht die offizielle schaut. Insofern ist in Japan weder eine Zins- noch Yen-Revolution zu erwarten.

Wie reagieren die Kapitalmärkte?

Niedrige Zinsen erhöhen die Rendite von fremdfinanzierten Investitionen. Ebenso kommen die kreditverliebten Amerikaner günstiger an neues Geld. Beides erhöht die Unternehmensgewinne und füllt so die fundamentalen Futtertröge der Aktienmärkte.

Nicht zuletzt verlieren die geldmarktnahen Zinsmärkte an Attraktivität gegenüber risikoreicheren Aktien. Immerhin, durch die zinssenkungsbedingte konjunkturelle Ertragsfestigung ergeben sich lukrative Kurspotenziale für Unternehmensanleihen.

Auch Gold leuchtet heller, da sein Nachteil, keine laufende Verzinsung zu bieten, an Negativgewicht verliert. Und auch Kryptos ziehen Nektar aus der Zinswende.

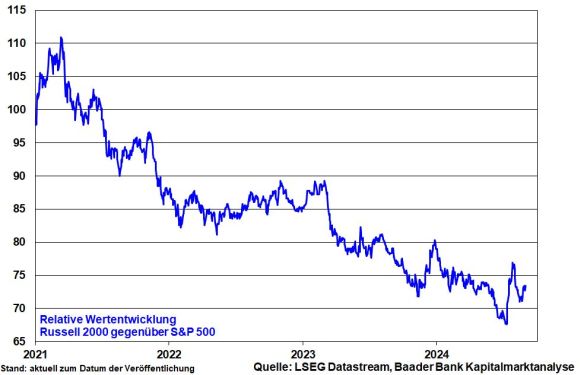

Die Fed hat ein Herz für Nebenwerte

Natürlich, Zinssenkungen der Fed sind der Beweis, dass die US-Konjunktur nicht mehr rund läuft. Und tatsächlich entsprach die Wertentwicklung von US-Aktien aus der besonders konjunkturreagiblen zweiten und dritten Reihe gegenüber den boomenden High-Tech-Titeln bislang dem Untergang Roms. Aber Aktienmärkte sind keine Einbahnstraßen, weder nach oben noch nach unten.

Die kleinen Werte sind finanzierungsabhängiger und reagieren insofern deutlich sensitiver auf Zinssenkungen als die Blue Chips. Und offensichtlich setzen sie bereits jetzt Fett an. Im Rahmen der US-Berichtssaison zum zweiten Quartal 2024 konnten ca. 90 Prozent der Unternehmen aus dem Russell 2000 ihre Gewinne bei stagnierenden Umsätzen im Durchschnitt um fast 19 Prozent gegenüber Vorjahr steigern. Ihr Kostenmanagement funktioniert schon einmal gut.

Wie positiv muss sich da erst die erwartete Umsatzbelebung auf Gewinne und Margen auswirken, wenn dann auch noch die Fed’sche Konjunkturbelebung einsetzt?

Eine Wiederaufnahme der Outperformance von klein gegenüber groß ist zu erwarten.

Grafik: Wertentwicklung US-Mittelstandsaktien (Russell 2000) gegenüber S&P 500

Die Fed hat den Weg dafür freigemacht. Wir Anleger sollten ihn gehen.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit Abschluss seines betriebswirtschaftlichen Studiums 1990. Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsenkommentator. Er ist aus Funk und Fernsehen bekannt und schreibt regelmäßig für Cash.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725