Goldskeptiker sagen immer wieder, dass das Edelmetall keine laufende Rendite wie Zinsen bietet. Doch dient Gold primär als Lebensversicherung gegen Risiken des globalen (Finanz-)Systems und der Geopolitik.

In diesem Zusammenhang gibt sich Fed-Chef Powell verbal immer beinhart, wenn es um Inflationsbekämpfung geht. Doch muss schon die amerikanische Inflationsmessung kritisch hinterfragt werden. Beim Blick auf die Lebenshaltungskosten schenken Amerikaner den offiziellen Preisdaten selbst keinen Glauben. Sie wissen, die tatsächlichen liegen höher als die amtlichen.

Daher hat Amerika in Wahrheit eine sehr freizügige Geldpolitik. Und falkenhafter wird sie nicht. Trump wird jede offene Stelle im Fed-Direktorium mit einer Taube besetzen. Das gilt ebenso für Jerome Powell, dessen Amtszeit als US-Notenbankpräsident 2026 ausläuft.

Für seine Staatsverschuldung von ca. 36,5 Bill. US-Dollar zahlt Amerika mittlerweile Kreditzinsen von über einer Bill. im Jahr. Auch die Trumpsche Wirtschaftsförderung wird nicht ohne viel Neuverschuldung auskommen. So ist Schuldenmanagement mit orthodoxen Mitteln immer schwieriger zu betreiben. Amerika ist zunehmend darauf angewiesen, dass Preissteigerungsraten höher als Zinsen sind, um das Schuldenproblem im Griff zu behalten. Tatsächlich sind die Zinsen real negativ.

Dieser „Schuldenfraß“ sorgt auch für „Zinsfraß“. Anlagezinsen sind gegenüber dem Edelmetall Gold wettbewerbsunfähig, obwohl es zinslos ist. Damit wird auch eine rasante, zinsgetriebene Dollaraufwertung verhindert, die die Nachfrage nach dem in Dollar gehandelten Gold strukturell belasten würde.

Grundsätzlich ist Gold die Absicherung gegen ungedeckte Papiergeld-Währungen. Es hat eine jahrtausendelange Tradition als Krisen-, Vermögens- und Inflationsschutz. Vor 2000 Jahren hat eine Unze Gold eine fünfköpfige Familie für einen Monat ernährt. Heute geht das immer noch. Demgegenüber sind alle Fiat-Währungen langfristig entweder verschwunden oder nach Inflation wertlos geworden. Ok, den Kamin konnte man damit immer noch anzünden.

Zwar ist ein solches Szenario auf absehbare Zeit trotz vielfacher Ankündigung nicht zu befürchten. Aber über Gold als ultimative, substanzstarke, über jeden Zweifel erhabene, sachkapitalistische Sicherheit jenseits von reinen Renditeüberlegungen zu verfügen, ist eine schöne Beruhigung.

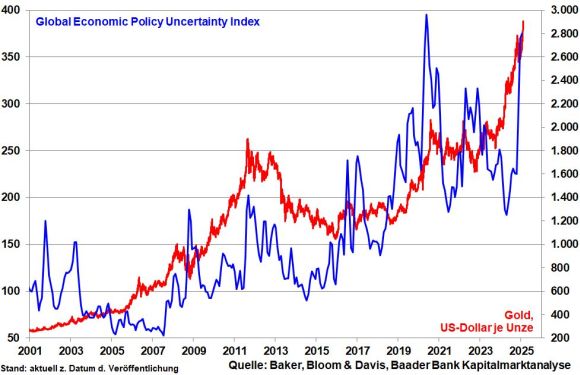

Geopolitische Unsicherheit macht Gold zum sicheren Hafen

Trumps Handelskrieg und sein Interesse an Kanada, Grönland, dem Panama-Kanal sowie Gaza erhöhen die globale Unsicherheit, selbst wenn der US-Präsident nicht alles so meint, wie er es sagt.

Daneben kämpfen die USA und China mit härtesten Bandagen um die Führungsrolle in der Welt.

Dazu gehört, dass China seine Währungsreserven immer weniger in US-Staatspapieren anlegt. Aber auch andere aufstrebende Schwellenländer wollen den Rivalen Amerika weniger finanziell unterstützen.

Ebenso haben viele Länder Sorge, dass die in ihrem Besitz befindlichen virtuellen US-Staatspapiere von Washington eingefroren werden könnten. Dann säße man wie Russland auf totem Kapital. Und wer weiß, vielleicht kommt Trump auf die skurrile Idee, die Rückzahlung seiner Staatspapiere an amerikafreundliche Auflagen für seine Gläubiger zu knüpfen. Donald ist doch immer für eine Überraschung gut.

Da investieren die Zentralbanken ebenso aus Bonitätsgründen lieber in risikoloses physisches Gold, das gut zugänglich in den Tresoren im Keller liegt.

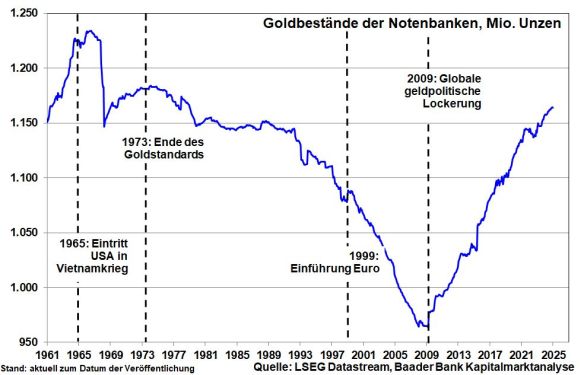

Grundsätzlich ist der Trend eindeutig: Seit der Finanzkrise 2008 häufen die Notenbanker Gold an. Disney’s Geschichten von Onkel Dagobert und seinen Golddukaten scheinen bei ihnen Pflichtlektüre zu sein. Im Übrigen sind sie Langfristinvestoren, die wenig an Gewinnmitnahmen denken.

Grafik 1: Goldkäufe der Notenbanken

Nicht zuletzt erlaubt Peking erstmals seinen großen Versicherern Gold zu kaufen. Aber auch die weltweite Nachfrage der Privaten hat wieder zugenommen.

Liebe Anlegerinnen und liebe Anleger, all das sind keine Argumente gegen Gold, sondern für Gold als strategische Portfoliokomponente. In den nächsten Jahren wird es weiter steigen, auch weit über die Marke von 3.000 Dollar je Unze. Ein Goldanteil bis zu 10 Prozent des liquiden Anlagevermögens ist sinnvoll.

Selbst wenn Gold vorübergehend fällt, weil es z.B. momentan als überkauft gilt, ist das völlig normal. Tatsächlich ist der Januar traditionell ein guter Monat für den Goldpreis. Doch ist kein Kurs irgendeiner Anlageform eine Einbahnstraßen nach oben. Für das Messen mit zweierlei Maß besteht kein Anlass.

Save Haven Krieg zwischen Gold und Kryptos

Gold und Kryptos gelten beide also Absicherung gegen Risiken der (Finanz-)Welt. Doch während Gold als physische defensive Anlageform dazu dient, Risiken im Portfolio zu reduzieren, erhöhen virtuelle Kryptos die Erträge mit mehr Volatilität. Tatsächlich verlief die Entwicklung des Bitcoins zuletzt ziemlich gleich mit riskanteren Technologieaktien. Daher wird aktuell eher auf das brave Gold als auf „hyperaktive“ Kryptos gesetzt.

Grafik 2: Globaler Unsicherheitsindex und Goldpreis

Jedoch wird die zunehmende Einführung von z.B. Krypto-ETFs oder das Anlegen einer amerikanischen Bitcoin-Reserve die Preisschwankungen stabilisieren. So kann sich vor allem der Bitcoin allmählich zu einem Wertaufbewahrungsmittel – als Digital Gold – entwickeln.

Allerdings wird dann der Diversifikationseffekt zwischen beiden weiter schwinden. Nachdem sich beide lange Zeit unabhängig voneinander entwickelten, werden sie sich wegen der wachsenden Beliebtheit von Kryptos bei privaten und institutionellen Anlegern angleichen.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit Abschluss seines betriebswirtschaftlichen Studiums 1990. Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsenkommentator. Er ist aus Funk und Fernsehen bekannt und schreibt regelmäßig für Cash.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725