„Rente Plus“ (Bayern-Versicherung)

Seit Anfang 2015 beschreitet auch die Bayern-Versicherung mit der „Rente Plus“ diesen Weg. Die klassische Produktpalette wurde um modernere, renditestarke Angebote erweitert. Der Tarif Rente Plus wird in der privaten Altersvorsorge in der betrieblichen Altersversorgung als „FirmenRente“ und als „Rückdeckungsversicherung“ sowie als Basisrente angeboten.

Zum voraussichtlichen Rentenbeginn garantiert auch sie die eingezahlten Beiträge und die Rente wird nach den dann für Sofortrenten gültigen Grundlagen berechnet, was einen etwas größeren Spielraum für die Überschussbeteiligung lässt als bei herkömmlichen Klassik-Policen. Der Rechnungszins beträgt zu Beginn des Vertrages 1,25 Prozent und reduziert sich während der Laufzeit auf die Höhe, die für die Sicherstellung der garantierten Leistungen benötigt wird.

Die garantierte Mindestrente und die garantierten Rückkaufswerte in der Ansparphase bieten die notwendige Sicherheit. Die Überschüsse aus dem Sicherungsvermögen erhöhen die Garantieleistungen und werden dem Vertrag jährlich gutgeschrieben.

Zum Vergrößern bitte auf die Grafik klicken.

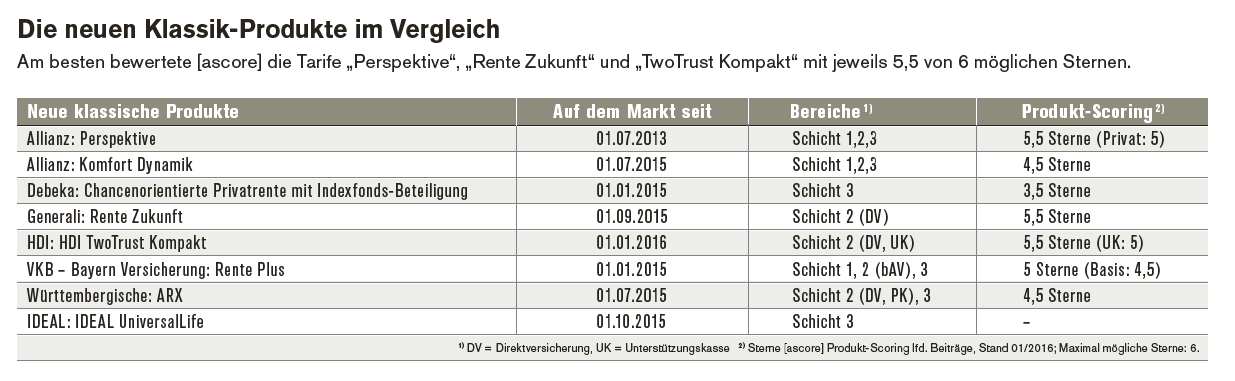

Württembergische Lebensversicherung stellt „Rente Extra (ARX)“ vor

Mitte des Jahres 2015 stellt die Württembergische Lebensversicherung ihr neues Rentenprodukt vor: die „Rente Extra (ARX)“. Dieses Produkt ist als Privatrente der Schicht drei abschließbar und wird darüber hinaus als Direktversicherung und in der Pensionskasse im Rahmen der betrieblichen Altersversorgung angeboten.

Das Produkt verbindet klassische Garantien für Kapital und Rente mit einer erhöhten Verzinsung in der Ansparphase – im Gegenzug ist die bei Vertragsabschluss garantierte Rente zunächst geringer als bei vergleichbaren Produkten.

Der Rechnungszins beträgt zu Beginn des Vertrages 1,25 Prozent und wird während der Laufzeit variabel gehalten. Der Versicherte erhält daher die Chance, zum tatsächlichen Rentenbeginn von einer höheren Rente zu profitieren, sofern der Garantiezins bis dahin wieder gestiegen ist.

„Ideal UniversalLife“

Der Tarif „Ideal UniversalLife“ erfüllt zwar kalkulatorisch die wesentlichen Merkmale der neuen Klassik wie reduzierter Rechnungszins und konventionelle Überschussbeteiligung aus dem Topf des Versichertenkollektivs sowie die Zahlung einer garantierten Mindestrente und ist dennoch mit den anderen Tarifen nicht vergleichbar.

Erstmals wird ein Versicherungsprodukt komplett digital in Form eines Onlinekontos mit der Altersvorsorge als Grundbaustein geführt. Der Kunde sieht monatsaktuell und transparent seine Versicherungswerte und kann nachvollziehen, welche Kosten und Risikobeiträge dem Vertrag entnommen werden, wie der Stand des garantierten Kapitals ist, welche Überschüsse bisher angesammelt wurden und wie hoch sein aktuelles Vertragsguthaben ist.

[article_line type=“most_read“]

Entsprechend flexibel ist UniversalLife hinsichtlich der Beitragszahlung und der Hinzunahme weiterer Vertragsbausteine für die Pflegeversicherung, Todesfallschutz oder Vertragsschutz (Berufsunfähigkeit) sowie Zuzahlungen und Entnahmen.

Ellen Ludwig ist Geschäftsführerin von [ascore] Das Scoring.

Foto: Ascore