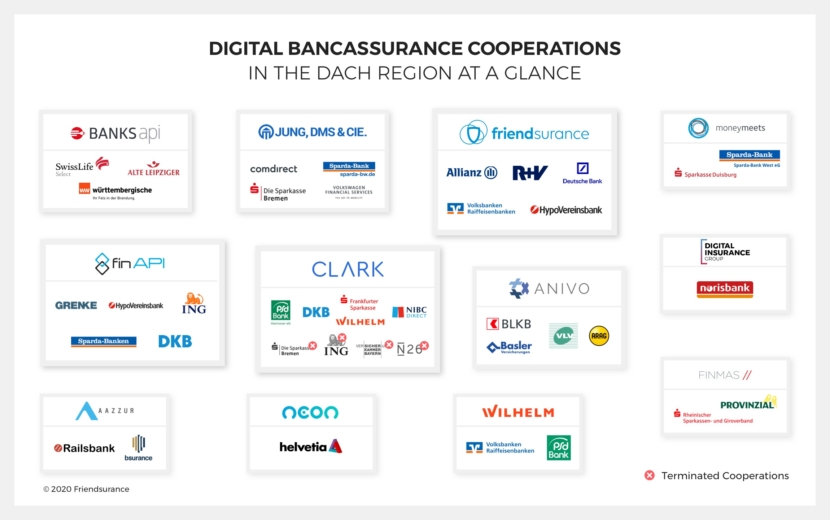

Welcher Versicherer mit welchem Insurtech und welcher Bank? Das Berliner Insurtech Friendsurance hat jetzt eine Übersicht der Digital Bancassurance-Kooperationen zwischen Insurtechs und etablierten Banken sowie Versicherungsunternehmen in Deutschland, Österreich und der Schweiz veröffentlicht. Aktuell verteilen sich 36 gelistete Kooperationen auf ein Dutzend Anbieter.

Bancassurance ist ein Milliardenmarkt

Bereits die traditionelle Offline-Bancassurance hat ein weltweites Beitragsvolumen von 648 Milliarden Euro pro Jahr. Tim Kunde, Mitgründer und Geschäftsführer von Friendsurance sagt dazu: „Unserer Einschätzung nach, ist das Potenzial von digitaler Bancassurance noch sehr viel größer, wenn durch sinnvolle Integrationen auch die enorme Datenfülle, hohe Interaktionsfrequenz und Convenience aus Online- und Mobile-Banking in voller Breite genutzt werden.“

Kooperationen mit Tech-Partnern als schneller und kosteneffizienter Weg

Marktchancen, steigender Ertragsdruck, veränderte Kundenanforderungen und neue regulatorische Rahmenbedingungen – für Banken und Versicherungsunternehmen gibt es zahlreiche Gründe im Digital Bancassurance Bereich aktiv zu werden. Doch die Entwicklung eigener Bancassurance-Plattformen ist oft sehr zeit- und kostenintensiv.

„Für etablierte Banken und Versicherer ist es eine sinnvolle Alternative mit Insurtech-Unternehmen zusammenzuarbeiten, die über die Technologie, das digitale Know-how und die regulatorischen Möglichkeiten verfügen, um in kurzer Zeit und mit vertretbarem Kostenaufwand digitale Bancassurance-Lösungen zu entwickeln und umzusetzen“, begründet Kunde die Kooperation.

Große Bandbreite an Modellen

Seit 2017 gibt es in der DACH-Region immer mehr Kooperationen, an denen zwei und sogar drei Partner beteiligt sind: ein Versicherungsunternehmen als Produktanbieter, eine Bank als Vertriebsweg und oftmals ein digitaler Anbieter, der die technische Lösung bereitstellt.

Einige Anbieter stellen White-Label-Plattformen zur Verfügung, die sich nahtlos in die eigenen Systeme integrieren lassen. Andere bieten individuelle, maßgeschneiderte Lösungen an. Laut Kunde verfüge Friedsurance sowohl über eine Makler- als auch über eine Vertreterlizenz und könne daher verschiedene Kooperationsmodelle anbieten.

Das 2010 gegründete Unternehmen hat nach Aussagen des Managers bereits für mehrere große Banken und Versicherungsunternehmen digitale Bancassurance-Plattformen entwickelt, darunter Deutsche Bank sowie die R+V Versicherung. Mit weiteren Partnern aus der Banken- und Versicherungsszene befinde man sich derzeit in der Testphase.

PlattfoGroße Bandbreite an Modellen

Der Grund für die Kooperationen liegt in den sich wandelnden Anspruchsdenken der Kunden. Die möchten ihre Bankgeschäfte und Versicherungsangelegenheiten komfortabel und übersichtlich an einem Ort erledigen. Die Kooperation von Banken, Versicherungsunternehmen und Insurtechs und Verknüpfung der Plattformen zielt darauf ab, den Kunden ein nahtloses Omnichannel-Erlebnis zu schaffen.

Gleichzeitig können Versicherungsunternehmen ihre Kontaktfrequenz mit den Kunden steigern und ihre Alltagsrelevanz erhöhen. Und Banken können das klassische Bankgeschäft ergänzen, indem sie Angebote von Versicherungsunternehmen und Insurtechs in ihre eigenen Plattformen integrieren, den Kunden sinnvolle Services anbieten und somit die Kundenzufriedenheit sowie Kundenbindung steigern, zeigt sich Friendsurance-Manager Kunde überzeugt. (dr)

Foto: