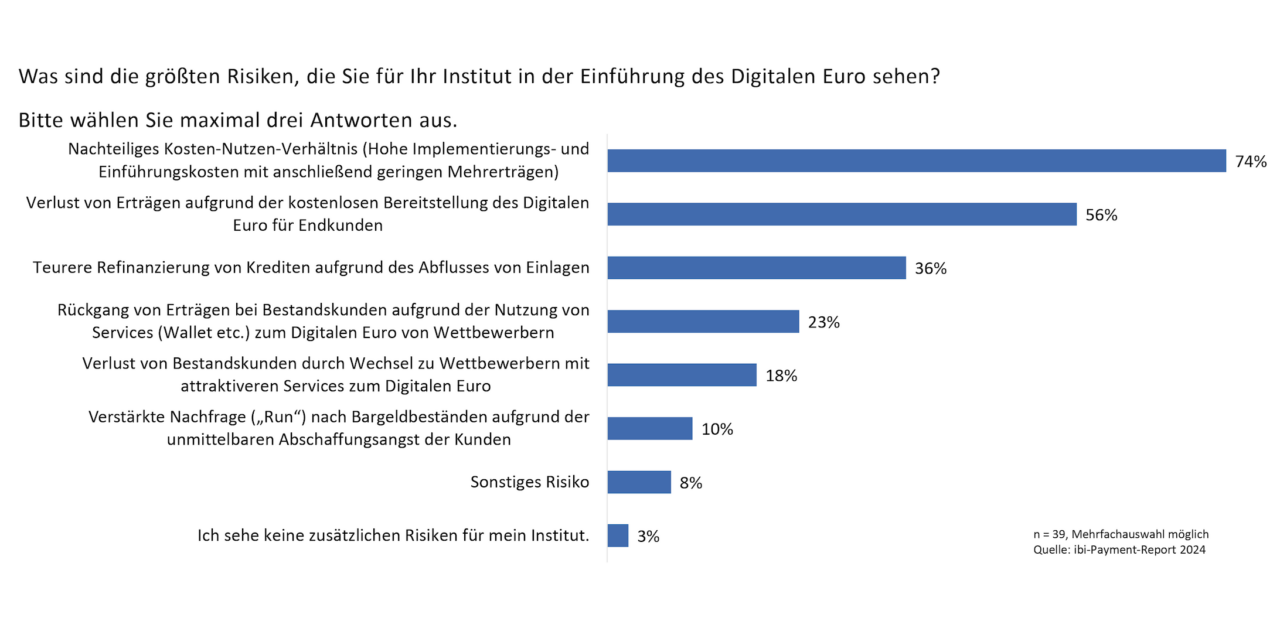

Die Diskussionen über Vor- und Nachteile des Digitalen Euro rufen gleichermaßen Befürworter wie Skeptiker auf den Plan. Seitens der befragten Experten werden einerseits die größten Chancen in der Stärkung der Kundenbindung (41 Prozent) und der Festigung der Position des Bankkontos als Anker- bzw. Mittelpunkt des Endkunden (31 Prozent) gesehen. Andererseits fehlen für 44 Prozent bis dato gänzlich die Mehrwerte des Digitalen Euro. Darüber hinaus befürchten drei Viertel der Experten ein nachteiliges Kosten-Nutzen-Verhältnis und mehr als die Hälfte rechnet mit einem Verlust von Erträgen (siehe Abbildung 1).

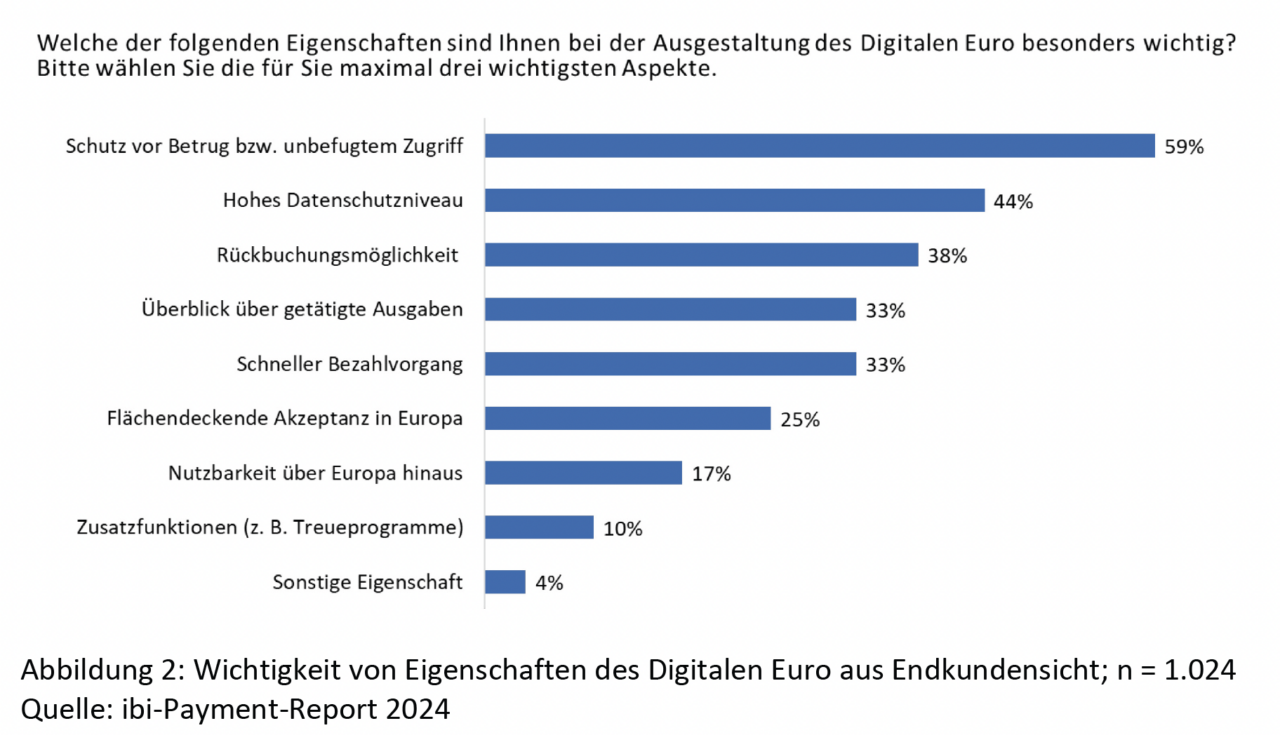

Obwohl die Einführung des Digitalen Euro noch mehrere Jahre entfernt liegt, haben auf Seiten der Endkunden bereits 37 Prozent vom Digitalen Euro gehört. Ihnen sind vor allem der Schutz vor Betrug bzw. unbefugtem Zugriff (59 Prozent) und ein hohes Datenschutzniveau (44 Prozent) sehr wichtig (siehe Abbildung 2). Die Altersgruppe der Babyboomer legt überdurchschnittlich großen Wert auf diese Eigenschaften.

Bezüglich der konzeptionellen Gestaltung des Digitalen Euro überwiegen derzeit eindeutig die kritischen Stimmen: 80 Prozent der befragten Experten sind der Ansicht, dass durch die kostengünstige Ausgestaltung des Digitalen Euro eine Kannibalisierung zulasten nationaler digitaler Bezahlverfahren in Europa stattfinden wird. Zudem gibt es laut 77 Prozent bereits ausreichend viele unterschiedliche Bezahlverfahren.

Auch die Endkunden sehen überwiegend noch nicht den Mehrwert des Digitalen Euro. So haben aktuell knapp 60 Prozent keinen Bedarf, da ihnen die vorhanden Bezahlverhalten ausreichen. Zudem ist bei mehr als der Hälfte der befragten Endkunden die starke Befürchtung gegeben, dass mit der Einführung des Digitalen Euro das Bargeld mittelfristig abgeschafft wird. Neben der vielfach kritischen Einstellung gibt es aber auch bereits Sympathien für den Digitalen Euro: 37 Prozent wollen den Digitalen Euro ergänzend zum Bargeld nutzen und ein Viertel wäre sogar bereit, komplett auf Bargeld zu verzichten.

Der Digitale Euro wird, wenn er eingeführt werden sollte, ein weiterer wichtiger Eckpfeiler des Projekts „Europa“ sein. Noch ist die genaue fachliche, technische und regulatorische Ausgestaltung aber nicht abschließend festgelegt, sodass die Potenziale von allen beteiligten Parteien noch nicht vollumfänglich abgeschätzt und beurteilt werden können.

Befragt wurden 1.024 Endkunden sowie 40 Fach- und Führungskräften aus den Bereichen Zahlungsverkehr und Payment von Kreditinstituten.