Der aufwertende US-Dollar, auch das leichte Anziehen der US-Zinsen hat dem Goldpreis zugesetzt; und nicht zuletzt auch die Hoffnung auf den Finanzmärkten, dass der Coronavirus und die damit verbundene politisch diktierte Lockdown-Krise bald überwunden sein werden.

Anleger, die mit einem langen Horizont operieren (von, sagen wir, drei, fünf oder mehr Jahren), sollte das jedoch nicht entmutigen. Die nachstehende Graphik soll zeigen warum: Aus unserer Sicht ist Gold nach wie vor nicht „zu teuer“, anders noch als in der Phase Ende 2009 bis etwa 2014.

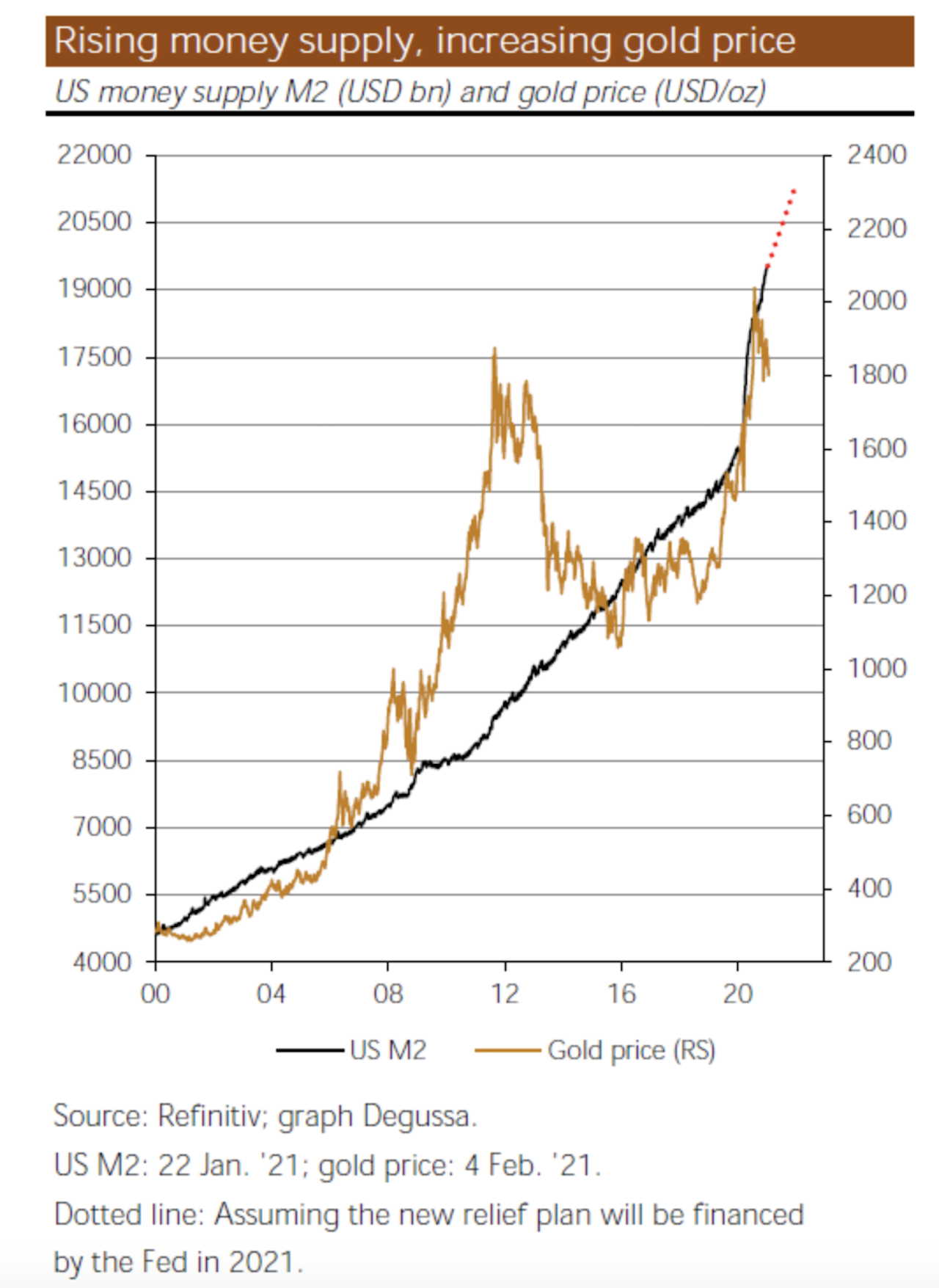

Es gibt gute Gründe zu vermuten, dass der Goldpreis auch künftig die Entwicklung der (weltweiten) Geldmengen nachzeichnet. Und die Geldmengen werden weiter anwachsen. So gesehen ist die Preiskorrektur eine Gelegenheit für Langfristanleger, um Gold und Silber einkaufen zu können.

Denn auch wenn die Konjunkturen im laufenden Jahr sich erholen sollten – die Probleme in der internationalen Geld- und Kreditarchitektur sind nur noch größer geworden, und die Zentralbanken sind dabei, sie mit einer Politik der Kaufkraftentwertung des Geldes zu überdecken.

Die momentane Ruhe, vor allem die steigenden Aktien- und Häuserpreise, hat so gesehen etwas von einer Situation im „Auge des Sturms“.

Aus dem Handelsbereich der Degussa sehen sieht folgende technische Marken, die für den Gold- und Silberhandel Orientierungspunkte für die kürzere Frist (nächsten zwei Wochen) und längere Frist (kommenden Monate) sein können. Wohlgemerkt: Es handelt sich hierbei nicht um Preisprognosen.

Gold (USD/oz)

Upside. – Kurzfristig: 1875, 1967 | Langfristig: 2017, 2073 (all-time high).

Downside. – Mittelfristig: 1763, 1658 | Langfristig: 1556, 1445, 1377.

Silber (USD/oz)

Upside. – Kurzfristig: 30,05 | Langfristig: 35,43, 37,50, 44,20, 49,54 (All-time-high).

Downside. – Kurzfristig: 24,17, 21,64 | Langfristig: 16,89, 15,87, 11,58.

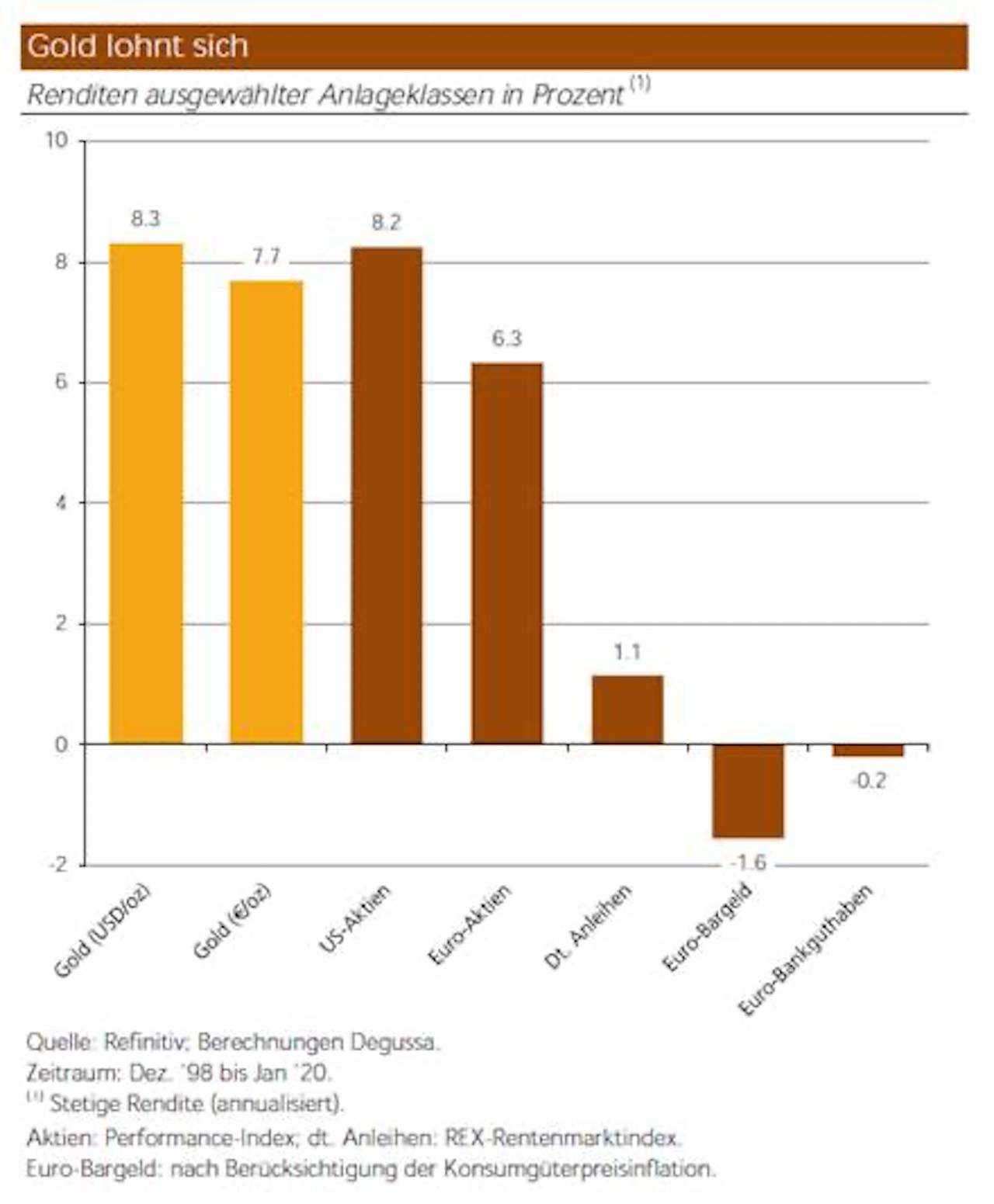

Die nachstehende Tabelle zeigt die Renditeentwicklung von Gold, Aktien und Euro in Prozent in den letzten 20 Jahren. Wie zu erkennen ist, hat das Halten von Gold den Euro gewaltig übertrumpft. Und das Gold konnte sogar gut mit den Aktienrenditen (der Steuereffekt ist hier nicht berücksichtigt) mithalten!

In die Zukunft geblickt: Die Chancen stehen sehr gut, dass das Gold auch im Durchschnitt der kommenden Jahre besser abschneiden wird als der Euro. Und auch den Anlegern, die weiterhin im Aktienmarkt investiert bleiben wollen, ist das Halten von Gold als Teil der liquiden Mittel, als „Versicherung“, zu empfehlen.