Das Makrorisiko in den Schwellenländern hat sich verlagert, weg von der wirtschaftlichen Komplexität hin zu politischer Unsicherheit – und diese ist oft kaum vorhersehbar. Daher ist die Wahrscheinlichkeit heute höher, dass ein ausschließlich makroorientierter Ansatz zur Alpha-Generierung nicht mehr so gut funktioniert wie in den vergangenen Jahren.

Nach Angaben der Bank für Internationalen Zahlungsausgleich stellen die Schulden der Schwellenländer mittlerweile den größten Kreditmarkt der Welt, noch vor den USA. Im Laufe dieser Entwicklung haben sich viele der grundlegenden Eigenschaften der Schwellenländer verändert. Die Anlagestrategien müssen sich entsprechend den Marktentwicklungen anpassen.

Dabei gilt es im Hinterkopf zu behalten, dass die besten Länder oder Regionen in der Regel nicht diejenigen sind, die als die nächsten Erfolgsgeschichten gehandelt werden. Im Gegensatz zur herkömmlichen Herangehensweise belohnen die Schwellenländer häufig solche Anleger, die vornehmlich Verluste minimieren möchten, anstatt nur auf Gewinnmaximierung zu setzen – also Anleger, die konzentrierte Positionen in Hochzinsländern vermeiden. Wir sind der Meinung, dass EM-Anleihen in erster Linie als Diversifizierungsinstrument – und nicht als Quelle für hohe Renditen – eingesetzt werden sollten.

EM-Schuldtitel haben ähnliche Ausfall- und Erholungsraten wie US-Unternehmensschuldtitel, aber auch eine höhere Volatilität, insbesondere bei Emittenten geringerer Qualität. Das ist einer der Gründe, warum wir die Meinung vertreten, dass eine Bottom-up-Analyse des relativen Werts sowie die Portfoliokonstruktion für Schwellenländer heute eine größere Rolle spielen als eine Top-down-Makroanalyse. Darüber hinaus hat aktives Management bei EM-Schuldtiteln laut Morningstar-Daten durchweg besser abgeschnitten als passive Anlagen.

Das rasante Wirtschaftswachstum in den frühen 2000er Jahren konnte viele zugrundeliegende Komplexitäten der Schwellenländer übertünchen. Doch das Wachstum hat sich verlangsamt und das Verständnis der universellen Merkmale von EM-Anleihen werden immer wichtiger, um breitere Anlageziele zu erreichen.

Einblicke in die Anlageklasse

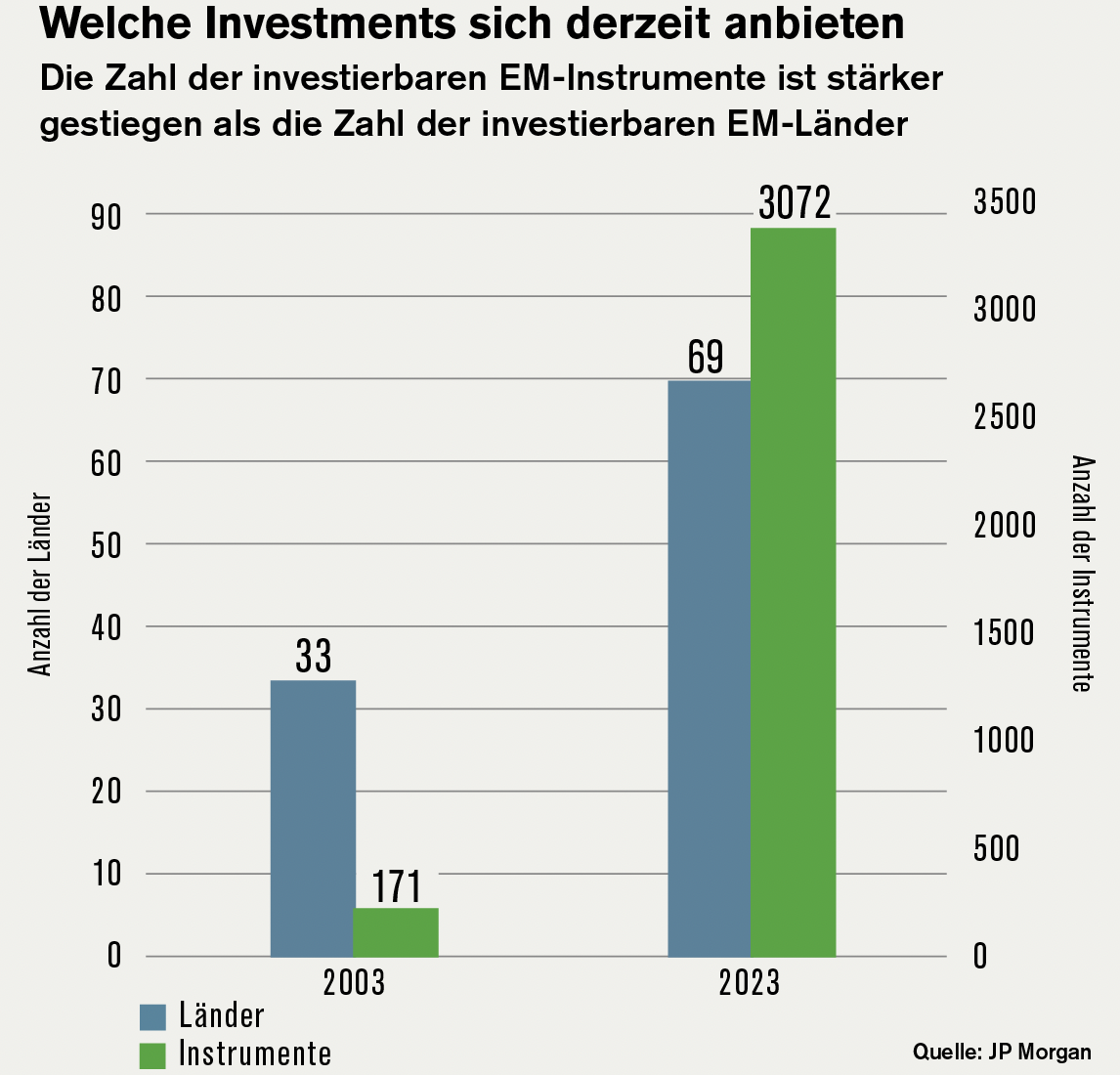

Die Zahl der investierbarfn Schwellenländer hat sich in den letzten 20 Jahren mehr als verdoppelt. In unsere Modelle fließen jetzt etwa 200 einzelne Makrorisikofaktoren (wie Devisen, Zinssätze und Spreads) für etwa 85 Länder. Die Korrelationen in dieser Matrix reichen von 0,8 bis -0,7 Punkte, wie von PIMCO berechnete Daten aus den letzten 20 Jahren zeigen. Die Anlageklasse zeichnet sich also durch eine extreme Vielfalt aus.

Einige der Faktoren sind „risk-on“, während andere „risk-off“ sind. Diese Bezeichnungen beschreiben, ob ein Anlagefaktor positiv oder negativ mit globalen systemischen Faktoren wie Öl oder Aktien korreliert. Derzeit gibt es etwa 12 Staatsanleihen, die in den letzten 15 Jahren bei „Risk-off“-Ereignissen eine ähnliche Portfoliostabilität darstellen konnten wie US-Treasuries – letztgenannte gelten als ultimative „Risk-off“-Anlage. In diesem 15-Jahres-Zeitraum erzielte ein Korb lokaler Schwellenländeranleihen, die gegenüber dem US-Dollar abgesichert waren, höhere Erträge als vergleichbare US-Treasuries. Zudem hatten sie eine ähnliche Erfolgsquote bei der Absicherung von Aktienrückgängen, jedoch eine geringere Ausschüttungsquote, wenn solche Rückgänge tatsächlich eintraten.

Diese Entwicklung ging einher mit einer Zunahme der verfügbaren Instrumente, deren Anzahl sich in den letzten zwei Jahrzehnten fast verzwanzigfacht hat (siehe Abbildung 1). Anleger können nun die Makrorisikofaktoren auf Länderebene bis ins kleinste Detail abbilden.

Asymmetrische Risikofaktoren

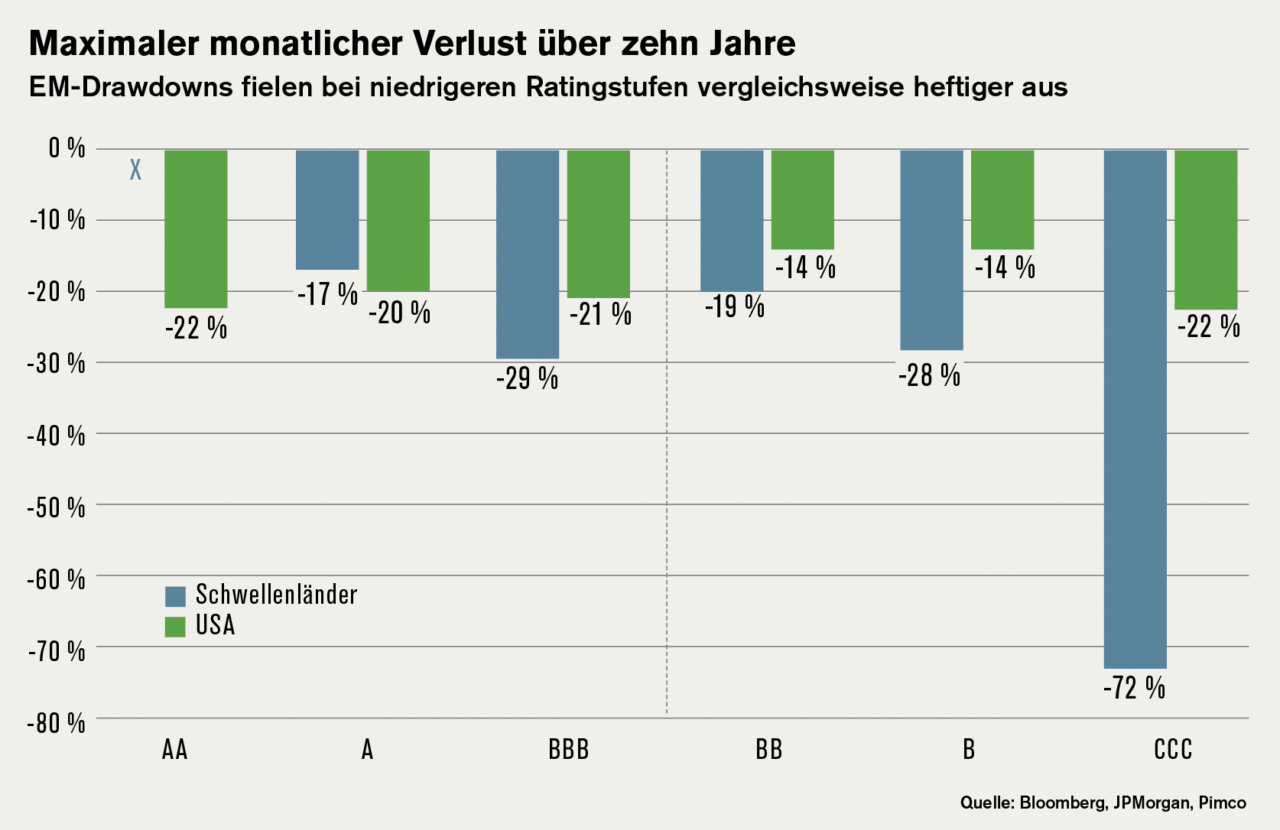

Die folgende empirische Kennziffer ist vielleicht die wichtigste von allen: die Mark-to-Market-Effizienz der Renditen entlang des Qualitätsspektrums. Erfasst wird sie durch Messgrößen wie die Sharpe-Ratio, ein Maß für die risikobereinigte Rendite. Ähnlich wie beim fundamentalen Kreditrisiko zeigt die Mark-to-Market-Volatilität bei Schwellenländeranleihen mit der niedrigsten Qualität höhere Werte an als bei US-Unternehmensanleihen. Dementsprechend haben Schwellenländeranleihen mit einem Rating von B und CCC auch eine geringere Sharpe-Ratio.

Auch sind die Drawdowns in diesem Segment während akuten Stressphasen unverhältnismäßig hoch (siehe Abbildung 2). Das größte Problem ist jedoch, dass die Empfindlichkeit gegenüber marktbasierten Renditen oder Betas asymmetrisch wird – was bedeutet, dass die Abwärtsrisiken während eines Marktausverkaufs größer sind als die Aufwärtspotenzial während einer Rallye. Dies erklärt auch, warum Schwellenländeranleihen im Vergleich zu US-Unternehmensanleihen trotz ähnlicher grundlegender Kreditrisiken höhere Spreads aufweisen – im Durchschnitt etwa 70 Basispunkte auf risikoneutraler Basis in den letzten fünf Jahren. Der zusätzliche Aufschlag ist kein Zeichen von Marktineffizienz. Er ist ein Ausgleich für andere Risiken, wie etwa geringere Vertrautheit mit dem Markt, größere Geld-Brief-Spannen auf den Sekundärmärkten oder zusätzliche Marktvolatilität, insbesondere bei Anleihen geringerer Qualität. Theoretisch sollten diese zusätzlichen Belastungen für langfristige Value-Investoren keine Rolle spielen. In der Praxis sind sie jedoch von Bedeutung.

Die richtige Herangehensweise

Wenn Diversifizierung das Hauptziel darstellt, dann ist die Korrelation von EM-Schuldtiteln zu einem breiteren Portfolio die wichtigste Messgröße. Dies gilt zwar für jede Anlageklasse, ist aber besonders wichtig für periphere Positionen wie Schwellenländer, die bei der Portfoliokonstruktion eine eher exotischere Rolle spielen.Die Korrelation zwischen den Schuldtiteln der Schwellenländer und den US-Unternehmensschuldtiteln lag in den letzten 10 Jahren bei etwa 0,63, wenn man die Daten von J.P. Morgan zugrunde legt. Im Vergleich zu den Spreads innerhalb des gesamten Segments der festverzinslichen Wertpapiere ist das relativ niedrig. Schwellenländeranleihen müssen nach ihren Risiko-, Ertrags- und Diversifizierungseigenschaften auf breiterer Portfolioebene bewertet werden, und nicht nur nach einem bestimmten Bewertungsmaßstab (teuer/günstig) unabhängig vom eigenen Gesamtportfolio.

Alpha generieren

Anleger müssen sich darauf einstellen, was der Markt an Investmentmöglichkeiten anbietet. Wenn sich die Märkte wandeln, müssen sich auch die Anlagestrategien anpassen.

Hier lohnt sich ein Blick auf die Entwicklung des EM-Markts. In den 1990er und frühen 2000er-Jahren fielen nur wenige Länder in den Bereich der Emerging Markets und die meisten Emittenten zahlten für den Zugang zu internationalem Kapital bereitwillig höhere Zinsen. Das Wachstum war stark, aber wurde immer wieder von hausgemachten Schocks unterbrochen (z.B. 1994 in Mexiko und 1997 in Asien). Die erfolgversprechendste Herangehensweise war die Makroanalyse von oben nach unten. Die Anleger konnten den Markt schlagen, indem sie Risiken eingingen und Überschussrenditen nutzten, wenn sie es schafften, gleichzeitig länderspezifische Ausverkäufe zu vermeiden.

Heutzutage gibt es viel mehr Länder und Instrumente zu berücksichtigen. Das Wachstum ist mäßig, und die jüngsten Schocks sind hauptsächlich exogen und systembedingt – wie etwa die globale Finanzkrise von 2008, das Taper Tantrum von 2013 und die Pandemie von 2020. Es ist schwierig, sich durch Makroanalyse einen Vorteil zu verschaffen. Das liegt nicht nur am intensiveren Wettbewerb, sondern an der Art, wie sich das Risiko verlagert hat – von wirtschaftlicher Komplexität, die modelliert werden kann, hin zu politischer Unsicherheit, die oft unmöglich vorherzusagen ist.

Unserer Ansicht nach sind die aktuell wichtigsten Fähigkeiten, die es für Investitionen in Schwellenländeranleihen braucht, die Bottom-up-Analyse des relativen Werts und die Portfoliokonstruktion. Es geht um die Fähigkeit, anhand aller verfügbaren Instrumente kleine Arbitragemöglichkeiten zu identifizieren und diese dann so zu kombinieren und zu skalieren, dass sie zusammen effizienter agieren als jede einzelne für sich.

Anleger können EM-Schuldtitel als strukturelle Allokation betrachten, um die Konzentration von heimischen Quellen des Kreditrisikos zu verringern. Vor allem sollten Anleger ihre EM-Allokation mit Bedacht verwalten. Das kann bedeuten, dass sie der Versuchung widerstehen sollten, in hoher Konzentration und voller Überzeugung in High-Yield-Ländern zu investieren. Diese Herangehensweise mag vor zwei Jahrzehnten noch funktioniert haben, doch heute ist die Chance gering, damit Erfolg zu haben.

Autor Pramol Dhawan ist Managing Director und Portfolio Manager bei PIMCO.