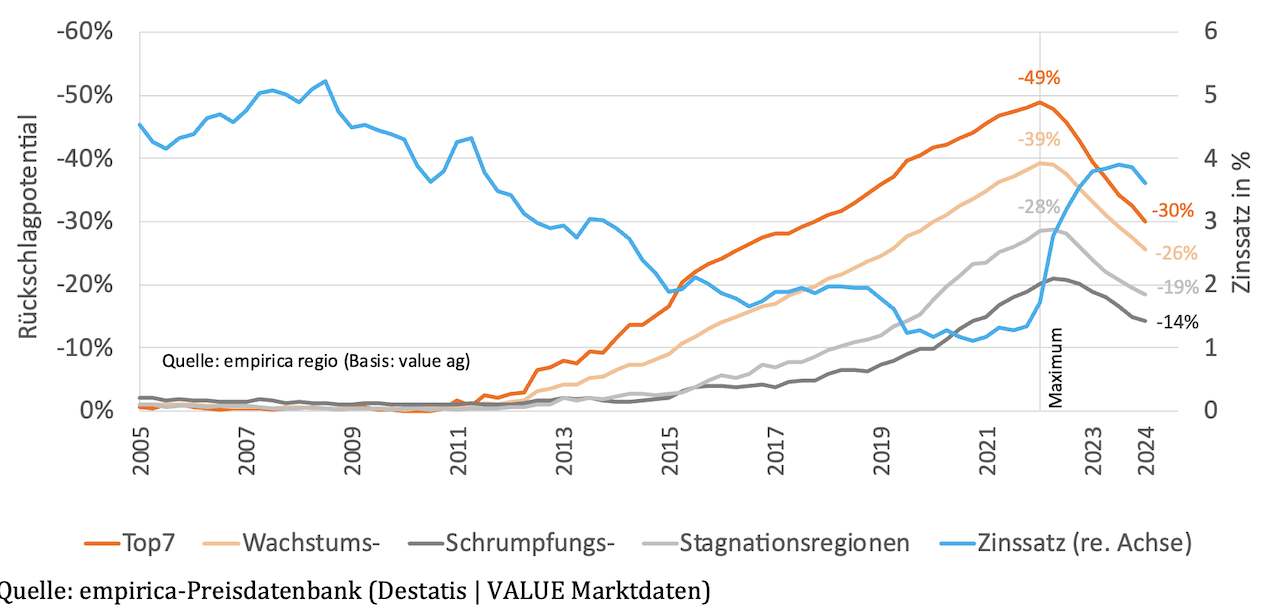

Das Rückschlagpotenzial sinkt nach einem elfjährigen Anstieg bundesweit schon seit dem ersten Quartal 2022 und liegt nunmehr bei 21 Prozent (2023: 28 Prozent, 2022: 32 Prozent, jeweils erstes Quartal). In den Top 7-Städten ist es von 49 Prozent (2022) über 39 Prozent (2023) auf nun 30 Prozent gesunken.

Bis Mitte des Jahres 2022 driftete das Niveau von Kaufpreisen und Mieten immer weiter auseinander. „Das höhere Niveau der Preise war in der Niedrigzinsphase gerechtfertigt, aber auch keine Sekunde länger“, so Empirica. Lange vor den Guthabenzinsen waren die Hypothekenzinsen schon ab dem Frühjahr 2022 – nach dem Angriff Russlands auf die Ukraine – steil angestiegen.

Das Rückschlagpotential beschreibt die relative Preiskluft zwischen Kaufpreisen für Eigentumswohnungen und Mieten. Diese ist ein Indikator dafür, wie wahrscheinlich beziehungsweise gerechtfertigt Preisanpassungen sind. Zudem fließen – jeweils im Vergleich mit 2005 – die regionale Einkommens- in Relation zur Immobilienpreisentwicklung und die Zahl der Fertigstellungen in die Berechnung des „Blasenindex“ ein.

Grundsätzlich gibt es zwei Möglichkeiten, wie das Missverhältnis überwunden werden kann: Entweder die Preise fallen oder die Mieten steigen. Durch die nach wie vor hohe Wohnungsknappheit bei gleichzeitig kommendem Einbruch der Neubautätigkeit steigen die Mieten laut Empirica derzeit sogar außerordentlich schnell. Somit wäre es möglich, dass das hohe Bewertungsniveau der Immobilien – quasi nachträglich – durch den Mietanstieg gerechtfertigt wird.

Tatsächlich rechtfertige die Knappheit aber nur einen Teil des Preiszuwachses, weswegen die Preise auch schon etwas nachgeben mussten, so Empirica. Ob das neue Gleichgewicht schon wieder stabil ist, werde sich aber erst noch zeigen müssen. Denn das Rückschlagpotenzial bei den Preisen sei zwar gesunken, aber bislang erst um etwa ein Drittel.

Brisanz der Blasengefahr sinkt schneller als Verbreitung

Zudem ist die regionale Verbreitung der Blasengefahr zwar auf dem Rückzug, aber der Anteil gefährdeter Kreise sank im Q1/24 nur noch langsam, berichtet Empirica. „Steigende Zinsen oder eine stotternde Wirtschaft könnten weitere Preisrückgänge auslösen, hohe Zuwanderung oder Subventionen wie die degressive Abschreibung wirken in die Gegenrichtung“, so das Unternehmen.

Die Blasengefahr schrumpfe dank steigender Mieten weiter, die Verbreitung sinkt zuletzt allerdings deutlich langsamer als die Brisanz. Letzteres liege daran, dass die Schwellenwerte für eine Blasengefahr vielerorts sehr weit überschritten waren.

Auf der anderen Seite ermittelt eine neue Nachfrageprognose von Empirica einen geringeren Neubaubedarf als bisher. Das liege an der langsamer wachsenden Zahl der Haushalte. Dadurch drohe wiederum in mehr Kreisen als bisher ein Überangebot, wodurch der Teilindex „Fertigstellungen“ ein höheres Blasenrisiko indiziere. Der Gesamtindex würde daher unter der alten Nachfrageprognose um sieben Punkte tiefer liegen (25 statt 32 Punkte), unter der neuen Nachfrageprognose sinkt die Verbreitung von Preisblasen demnach langsamer.

Miete und Preis finden zueinander

Der Empirica-Blasenindex stellt auch die regionale Verbreitung einer Blasengefahr dar. Hier zeigt sich, dass der Anteil gefährdeter Landkreise gegenüber dem zweiten Quartal 2022 zwar gesunken ist, gegenüber dem vierten Quartal 2023 aber stagniert.

Im ersten Quartal 2024 bleiben die Teilindizes für Baukredite, Vervielfältiger und Preis-Einkommen unverändert. Lediglich der Teilindex Fertigstellungen steigt leicht, (plus drei Punkte). Der Gesamtindex bleibt deutschlandweit unverändert und geht lediglich in den Schwarmstädten nach oben (plus ein Punkte). In Wachstums- und Schrumpfungsregionen bleibt er ebenfalls gleich.

Begünstigt werde dieser Trend durch die hohen Mietzuwächse: zu wenig Neubau aufgrund hoher Baukosten bei gestiegenen Finanzierungskosten. „Energetisch unfitte Objekte profitieren davon weniger, wenn steigende warme Nebenkosten den Anstieg der Nettokaltmieten begrenzen“, so Empirica. Nur Essen, Frankfurt am Main und Stuttgart weisen demnach ein „mäßiges“ Blasenrisiko auf, Dortmund und Hamburg ein „hohes“, alle anderen Städte ein „eher hohes“.

400 untersuchte Landkreise und Städte

Gegenüber 2005 liegt der Vervielfältiger, also das Verhältnis von Kaufpreis zu Jahresmiete und damit der relative Preis, in 351 der 400 der untersuchten Landkreise und kreisfreien Städten aktuell noch immer höher, zum Teil beträchtlich. Darunter sind alle der zwölf größten Städte Deutschlands. So liegt der Vervielfältiger zum Beispiel in Düsseldorf im ersten Quartal 2024 mit dem 40,5-fachen noch immer 78 Prozent über dem Niveau von 2005, in Frankfurt am Main mit dem 34,8-fachen 67 Prozent über 2005.

Den größten Rückgang des relativen Preisniveaus gegenüber den Mieten verzeichnen im Vergleich mit 2005 die Landkreise Anhalt-Bitterfeld (minus 63 Prozent), Werra-Meißner-Kreis (minus 45 Prozent) und Schmalkalden-Meiningen (minus 43 Prozent).