Nun ist es gerade einmal zwei Jahre her, dass im Frühjahr 2019, im tiefsten Präcoronaeum, zunächst still und unbemerkt die Renditen 10-jähriger deutscher Staatsanleihen nachhaltig in den negativen Bereich wanderten. Die folgende öffentliche Aufmerksamkeit sorgte dann dafür, dass das Thema der negativen Zinsen in das Bewusstsein der deutschen Sparmichel drang.

Einige Politiker versuchten das Thema mit einer EZB-kritischen Haltung politisch zu verwerten. Die Kritik verstieg sich zuweilen etwas. Der ehemalige Verfassungsrichter Paul Kirchhof propagierte öffentlich gar ein vermeintliches Grundrecht auf Zinsen. „Und mancher rechnete aus, was den Deutschen an Zinsen entgangen sein sollte“, sagt Mlinaric. „Das waren schon damals Schattenzahlen, Fake News oder alternative Wirklichkeiten.“

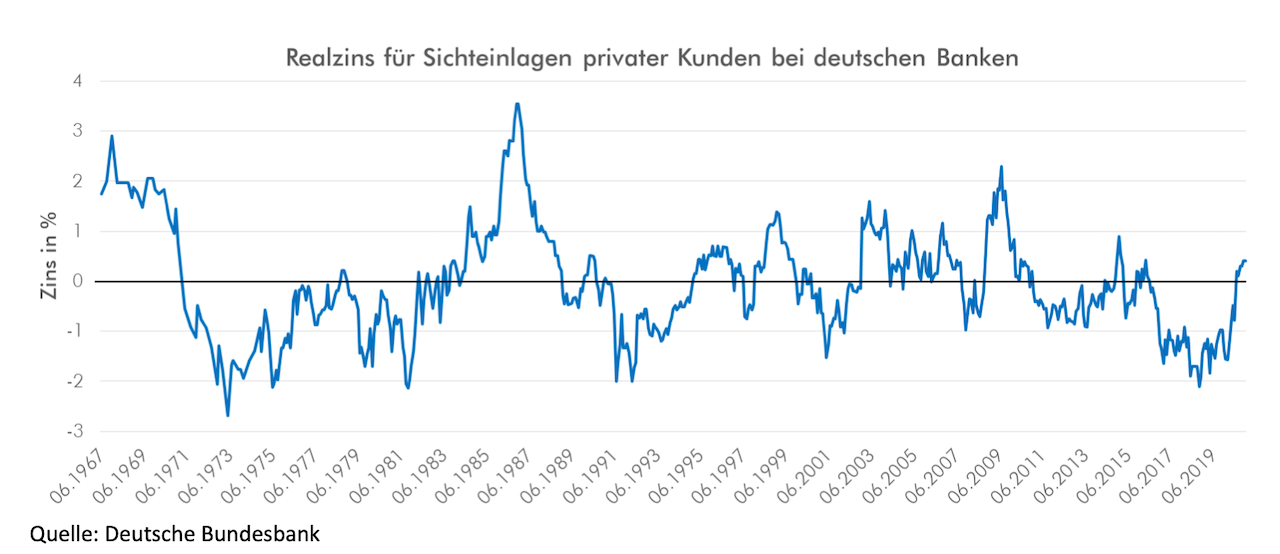

Ob sich wohl die Sparer in den 1970er-Jahren besser fühlten, wenn sie etwa fünf Prozent auf die Sichteinlagen erhielten? War das damals eigentlich ein Problem, dass die Inflation gleichzeitig bei etwa sieben Prozent lag, die Sparer also real Geld verloren?

Kurzfristige Renditen schon seit 2014 negativ

Denn was in der Debatte übersehen wurde: Die für die meisten Sparer viel wichtigeren kurzfristigen Renditen liegen schon seit 2014 im negativen Bereich, die Zinsen auf Spareinlagen waren entsprechend niedrig. „Die für Sparer relevanten realen Zinsen, also die Zinsen nach Abzug der Geldentwertung durch Inflation, waren bereits in den vergangenen Jahrzehnten über lange Zeiträume negativ“, so Mlinaric.

Laut Daten der Deutschen Bundesbank waren die realen Zinsen auf Spareinlagen seit Beginn der Erhebung 1967 sogar die meiste Zeit über negativ (siehe Grafik). „Während der Zeit Paul Kirchhofs am Bundesverfassungsgericht durchlief das Land eine ausgedehnte Phase negativer Realzinsen – von 1989 bis 1995“, so Mlinaric.

Geldvermögen nicht mehr schleichend entwertet

Nun sind die Zinsen für Sparer wiederum fast unbemerkt in den positiven Bereich zurückgekehrt. „Und nein, es gab keine rapide Erhöhung der von Banken angebotenen Zinsen auf Sichteinlagen“, so Mlinaric. Diese bewegen sich stabil um die null Prozent herum.

„Vielmehr sind die Verbraucherpreise leicht gesunken, um etwa 0,3 Prozent für 2020“, sagt Mlinaric. Real und durch die Augen der Bundesbank betrachtet gibt es somit für Sparer wieder Zinsen zu verdienen, ihr Geldvermögen wird nicht mehr schleichend entwertet.

Ärgern über die schwarze Zinsnull

„Doch wo bleibt die Politik, um die Rückkehr des Sparzinses zu feiern? Wo bleibt die Euphorie der Sparer?“, fragt Mlinaric. Es ist zu vermuten, dass sich die meisten Sparer auch weiterhin über die schwarze Zinsnull auf ihren Konten ärgern werden. Trotzdem stieg die Sparquote der deutschen Haushalte 2020 auf den höchsten Wert seit der Wiedervereinigung. „Die Hauptursache dürfte die Angst vor den Auswirkungen von Lockdowns und Coronakrise gewesen sein, die Zinsen spielen da keine Rolle mehr“, sagt Mlinaric. Auch wenn sie jetzt wieder positiv sind.