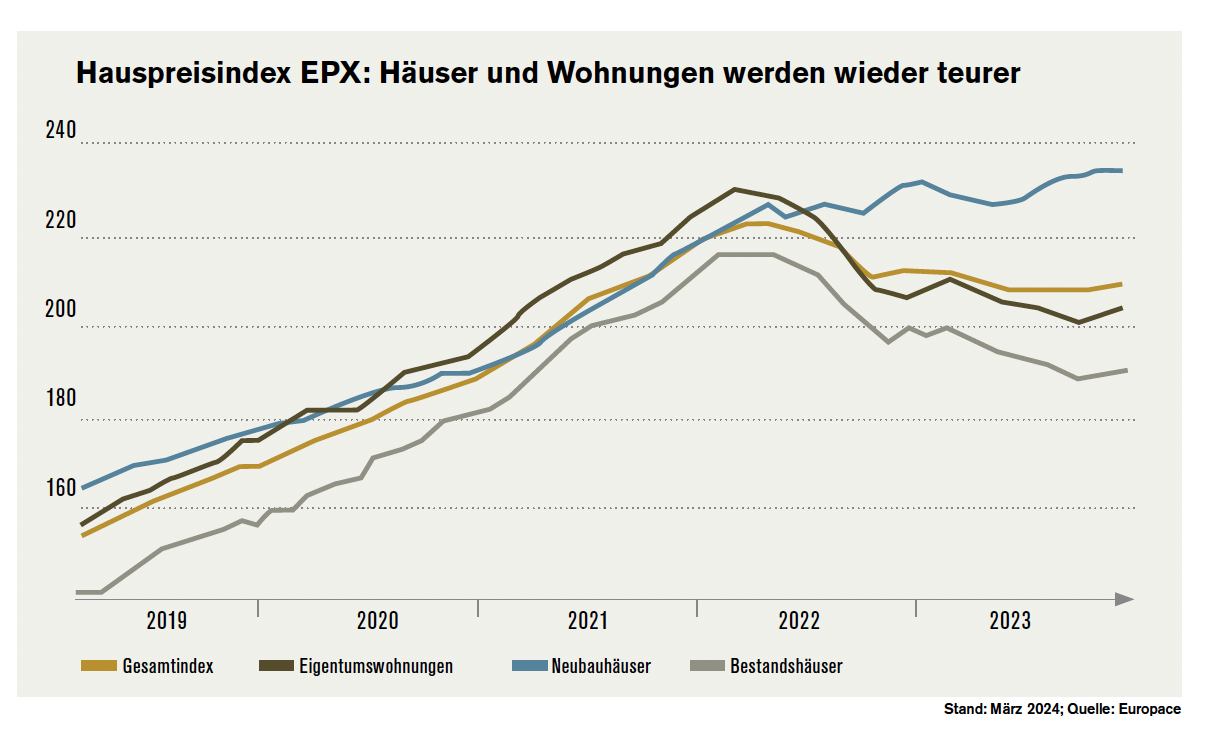

„Die Phase der Bodenbildung ist vorbei und in den nächsten Monaten dürfte mit weiter anziehenden Preisen zu rechnen sein“, kommentiert Sebastian Hein, Chef-Analyst bei Value Marktdaten, einem Europace-Schwesterunternehmen. „Besonders die Knappheiten auf den Mietmärkten führen dazu, dass die Nachfrage nach Kaufobjekten wieder an Fahrt aufnehmen dürfte.“

Günter Vornholz: „Der Druck auf die Preise ist mancherorts nicht vorbei.“ (Foto: Immobilienresearch Vornholz)

Vergleichsweise vorsichtig beurteilt ein vom Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) zum Jahreswechsel 2023/24 befragtes Expertenpanel die Lage. Demnach sei die Talfahrt im Wohnungsmarkt im Vergleich zum Vorjahr vorerst gestoppt. Die Dynamik gehe in Richtung einer leichten Stimmungsaufhellung. Aus dem noch immer niedrigen, negativen Niveau der Konjunktureinschätzung jedoch einen „Turnaround“ abzuleiten sei aber verfrüht.

Verhalten optimistisch lesen sich auch die Ergebnisse des Immobilien-Stimmungsindex des Zentralen Immobilien Ausschusses ZIA und des IW für das Frühjahr 2024. „Der Weg durch den finsteren Tunnel ist noch lang, aber endlich sehen wir wieder Licht“, kommentiert ZIA-Präsident Dr. Andreas Mattner.

Ein eindeutiges Stimmungsbild ergibt sich aktuell also noch nicht. Die Zahl derjenigen jedoch, die einen Silberstreif am Horizont sehen, wächst.

Ein weiteres Indiz ist die Entwicklung des Finanzierungsgeschäfts. Der Verband deutscher Pfandbriefbanken (vdp) gibt sich für 2024 optimistisch. „Da die Kreditzinsen offenbar ihren Höhepunkt erreicht haben und größere Planungssicherheit hinsichtlich der Finanzierungsbedingungen besteht, rechnen wir für das laufende Jahr mit einer leichten Belebung des Immobilienfinanzierungsneugeschäfts“, so vdp-Hauptgeschäftsführer Jens Tolckmitt. Zudem sei, wie Finanzierungsvermittler, die Bausparkasse Schwäbisch Hall und die bayerischen Sparkassen berichten, die Zahl der Immobilienkreditzusagen an Privatkunden in den ersten beiden Monaten des laufenden Jahres erstmals wieder leicht gestiegen.

Kein weiterer Zinssprung also? Externe Schockeffekte lassen sich nie ausschließen. Der Immobilienvermittler Dr. Klein allerdings sieht die Bauzinsen 2024 – mindestens kurzfristig – in einer Seitwärtsbewegung. Michael Neumann, Zinsexperte des Hauses, rechnet für ein zehnjähriges Immobiliendarlehen „mit einem Zins in einer Spanne zwischen drei und vier Prozent“.

Felix Jahn, Gründer und CEO von McMakler, wagt angesichts der Gemengelage einen Ausblick: „Wenngleich sich die Baufinanzierungszinsen nach wie vor auf einem vergleichsweise hohen Niveau befinden, haben die Stabilisierung und die leichte Senkung bereits zu einer merklichen Belebung des Marktes geführt. Kaufinteressenten schöpfen wieder Vertrauen. Trotz anhaltender Zurückhaltung im Markt sind wir mit Blick auf den seit dem vierten Quartal 2023 anhaltenden Trend steigender Nachfrage zunehmend optimistisch für den Rest des Jahres.“

Einer Auswertung der unternehmenseigenen Transaktionsdaten für das erste Quartal 2024 zufolge kehren Kaufinteressenten insbesondere in den A-Städten wieder zurück. Berlin (plus 21 Prozent) und Hamburg (plus 19 Prozent) zeigten hier zweistellige Wachstumsraten.

Für Investoren sei „die Talsohle durchschritten“, so der Marktbericht für Wohn- und Geschäftshäuser von Engel & Völkers Commercial. Demnach wird sich der Markt für wohnwirtschaftliche Kapitalanlagen voraussichtlich ab Frühjahr 2024 in vielen Städten beleben und preislich wieder stabilisieren. „Für Kaufinteressierte bietet sich somit aktuell ein sehr günstiger Zeitpunkt für ein Wohninvestment”, sagt Till-Fabian Zalewski, CEO für die DACH-Region von Engel & Völkers. „Er vereint vergleichsweise hohe Renditen und niedrigere Kaufpreise mit moderaten Finanzierungsbedingungen.”

Doch gibt es ihn – den richtigen Einstiegszeitpunkt? Researcher Vornholz differenziert: „Der Preisrückgang von rund zehn Prozent bietet natürlich ein Motiv für einen Einstieg, aber es ist zu beachten, dass der Druck auf die Preise mancherorts noch nicht vorbei ist.“ Die Rendite ist seiner Ansicht nach bislang nur leicht angestiegen. Es sei angesichts der zu erwartenden Preisnachlässe noch Potenzial nach oben gegeben. „Aber wenn sich Gelegenheiten in guten Lagen und mit guten Objekten bieten, sollte ein Einstieg machbar sein.“

Wo aber lassen sich attraktive Mietrenditen – ein zentrales, wenn auch bei weitem nicht alleiniges Kriterium für eine Wohnimmobilie als Kapitalanlage – erzielen? Fakt ist: Sowohl Preis als auch Miete spiegeln die aktuelle Attraktivität einer Region und die Erwartung der zukünftigen Entwicklung wider. Die erzielbaren Mieten beispielsweise werden von der Einkommensentwicklung und der Demografie beeinflusst. Natürlich: Für Wohnungssuchende sind steigende Mieten und Kaufpreise eine Belastung für den Standort, aber eben auch Ausdruck steigender wirtschaftlicher Attraktivität. Das IW hat in einem Gutachten für die Deutsche Reihenhaus AG mit dem Titel „Analyse asymetrischer Preisentwicklungen im Wohnimmobilienmarkt“ Gruppen beziehungsweise sogenannte Klubs von städtischen Wohnungsmärkten identifiziert, die sich ähnlich entwickeln. Untersucht wurde die Entwicklung der Kaufpreise und der Mieten von 70 deutschen Großstädten für den Zeitraum von 2015 bis zum dritten Quartal 2023.