Der deutsche Schwarm hinkt hinterher“ – so überschrieb Cash. vor einem halben Jahr einen Artikel über die Fortschritte der deutschen Online-Plattformen in Bezug auf die Regulierung für European Crowdfunding Service Provider (ECSP), also die EU-Vorschriften für Anbieter von Crowdinvestments oder auf Behördendeutsch „Schwarmfinanzierungen“ (siehe Ausgabe 1/2024). Diese Emissionen erfolgen digital und erfordern unter bestimmten Voraussetzungen nur ein dreiseitiges Informationsblatt, also keinen umfangreichen Prospekt.

Anlass des Artikels war das Ende der Übergangsfrist zur europäischen ECSP-Verordnung am 10. November 2023. Seitdem benötigen Crowdinvestment-Plattformen in Europa grundsätzlich eine Zulassung ihrer nationalen Aufsichtsbehörde als ECSP, die dann in der gesamten EU gilt. Die Anforderungen und der Umfang der Prüfung durch die Behörde gleicht in etwa dem Prozess für eine Erlaubnis als Wertpapierinstitut nach dem betreffenden Gesetz (WpIG), so ist zu hören. Die Zulassung ist also durchaus anspruchsvoll, aber auch für kleinere Unternehmen mit einigem Aufwand grundsätzlich machbar.

Dieser kann sich lohnen. Zum einen können ECSP damit werben, dass sie nun zum regulierten Markt zählen und staatlich beaufsichtigt werden. Zum anderen dürfen sie – anders als die Anbieter von Schwarmfinanzierungen nach dem deutschen Vermögensanlagengesetz – „echte“ Darlehen mit bedingungsloser Rückzahlungsverpflichtung vergeben und diese mit harten Sicherheiten unterlegen.

Das Vermögensanlagengesetz erlaubt ohne Bankzulassung hingegen nur Nachrangdarlehen mit qualifiziertem Rangrücktritt. Das heißt: Zins und Tilgung können nicht eingefordert werden, wenn dies zur Insolvenz des Schuldners führen würde. Bei „echten“ Darlehen ist in der Regel zwar auch nicht mehr viel vom Schuldner zu holen, wenn er dadurch in die Pleite rutscht. Aber die unbedingte Zahlungsverpflichtung erhöht den Druck, ihr nachzukommen. Hinzu kommen gegebenenfalls die Sicherheiten. Außerdem entfällt das ungute Gefühl der Investoren, automatisch immer ganz hintenan zu stehen.

Trotz dieser Perspektiven lag Deutschland im Vergleich mit anderen europäischen Staaten zum Stichtag im November kolossal im Hintertreffen: Unter insgesamt 110 zugelassenen ECSP in der Datendank der EU-Wertpapieraufsicht ESMA fand sich mit Zinsbaustein nur eine einzige deutsche Plattform mit Zulassung der Finanzaufsicht BaFin (Stand 19. November 2023).

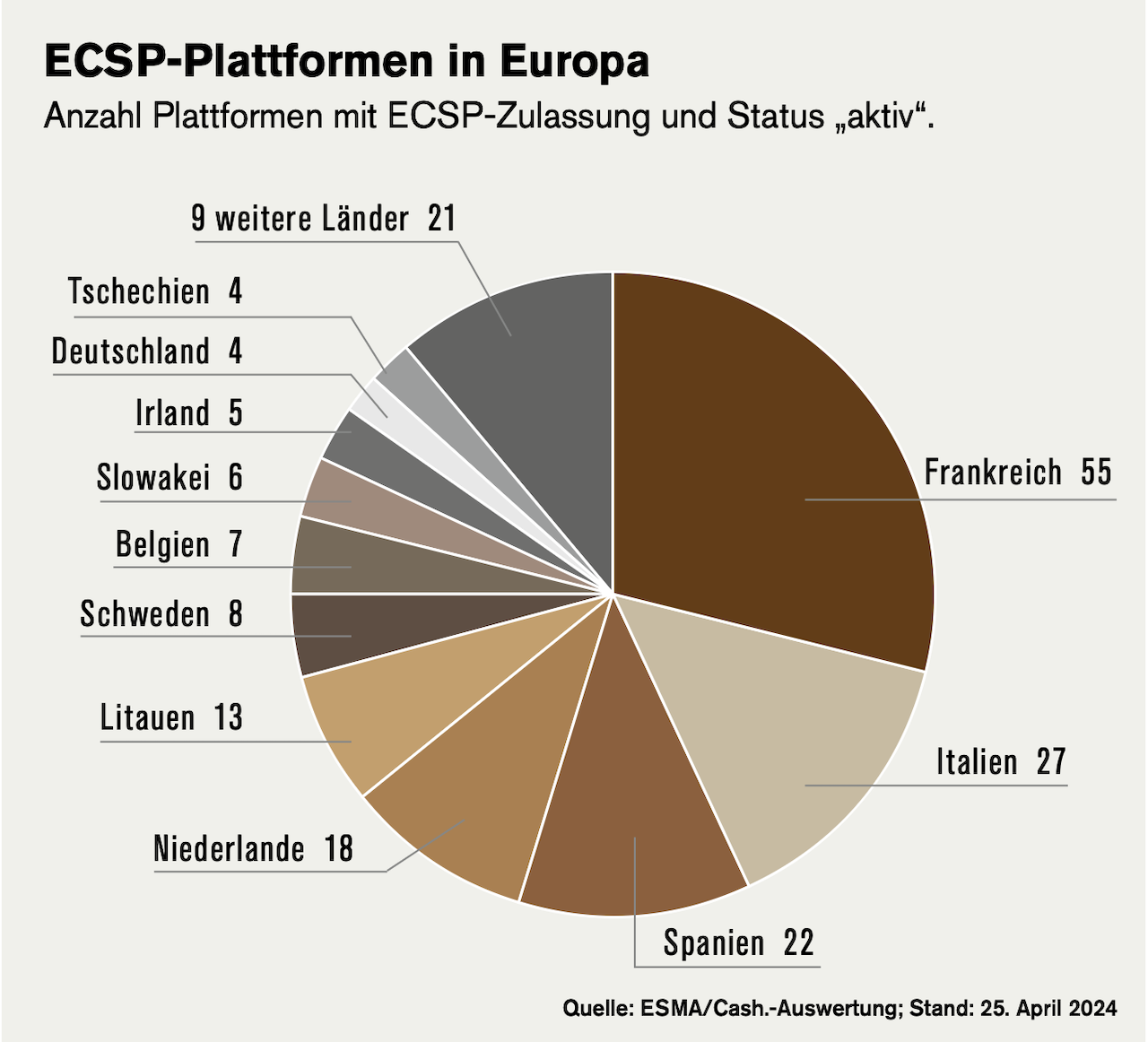

Inzwischen 190 ECSP in Europa zugelassen

Inzwischen sind immerhin drei weitere hinzugekommen: Eine Tochtergesellschaft des Marktführers Exporo, die EV Digital Invest AG und Mitte April – kurz vor Redaktionsschluss – Bergfürst aus Berlin. Dennoch ist Deutschland weiter mächtig im Hintertreffen, zumal auch im restlichen Europa weitere Zulassungen erfolgten: 190 ECSP aus 20 EU-Ländern weist die ESMA-Datenbank per 25. April 2024 mit dem Status „aktiv“ aus, also 186 aus anderen Ländern (siehe Grafik).

Die mit Abstand größte Anzahl entfällt mit 55 Plattformen auf Frankreich. Es folgen Italien (27), Spanien (22) und die Niederlande (18). Aber auch kleinere Länder wie Litauen (13) oder die Slowakei (sechs) liegen noch vor Deutschland. Jede einzelne dieser Plattformen darf ihre Dienstleistungen ohne weitere Zulassung in der ganzen EU anbieten, also auch in Deutschland. Bisher beschränkt sich dies, soweit bekannt, im Wesentlichen auf drei Plattformen, die von der österreichischen Finanzmarktaufsicht FMA zugelassen worden sind und die auch zuvor schon in Deutschland aktiv waren: Dagobertinvest, Conda und Invesdor. Letztere ist ein Zusammenschluss verschiedener Plattformen, darunter die ehemalige Kapilendo aus Deutschland. Conda und Invesdor sind hauptsächlich auf Finanzierungen aktiver (Startup-) Unternehmen ausgerichtet. Dagobertinvest ist auf Immobilien spezialisiert und hat Ende April immerhin fünf aktuelle Projekte auf der Plattform, die auch in Deutschland angeboten werden.

Größere Aktivitäten anderer Plattformen aus dem Ausland sind indes in Deutschland noch nicht aufgefallen, wobei es grundsätzlich jedem Anleger freisteht, sein Geld zum Beispiel bei einer französischen oder italienischen ECSP-Plattform zu investieren. Allerdings stehen diese nach einer Stichprobe meistens nur in der Landessprache oder allenfalls auch auf englisch zur Verfügung, so dass die Konkurrenz für deutsche Anbieter noch überschaubar ist.

Warum aber hinkt Deutschland so krass hinterher? Das hat hauptsächlich drei Gründe. Erstens sind in Deutschland, anders als ursprünglich vielfach angenommen, auch nach dem 10. November 2023 Vermögensanlagen-Schwarmfinanzierungen in Form von Nachrangdarlehen weiterhin ohne ECSP-Lizenz erlaubt. Das hat den Druck verringert, sich um die Lizenz zu bemühen. Nicht wenige Plattformen haben auch deshalb davon Abstand genommen, weil – zweitens – das „Schwarmfinanzierungs-Begleitgesetz“ zur Umsetzung der europäischen ECSP-Verordnung in deutsches Recht zunächst eine für die Branche nicht akzeptable Haftungsregelung enthielt.