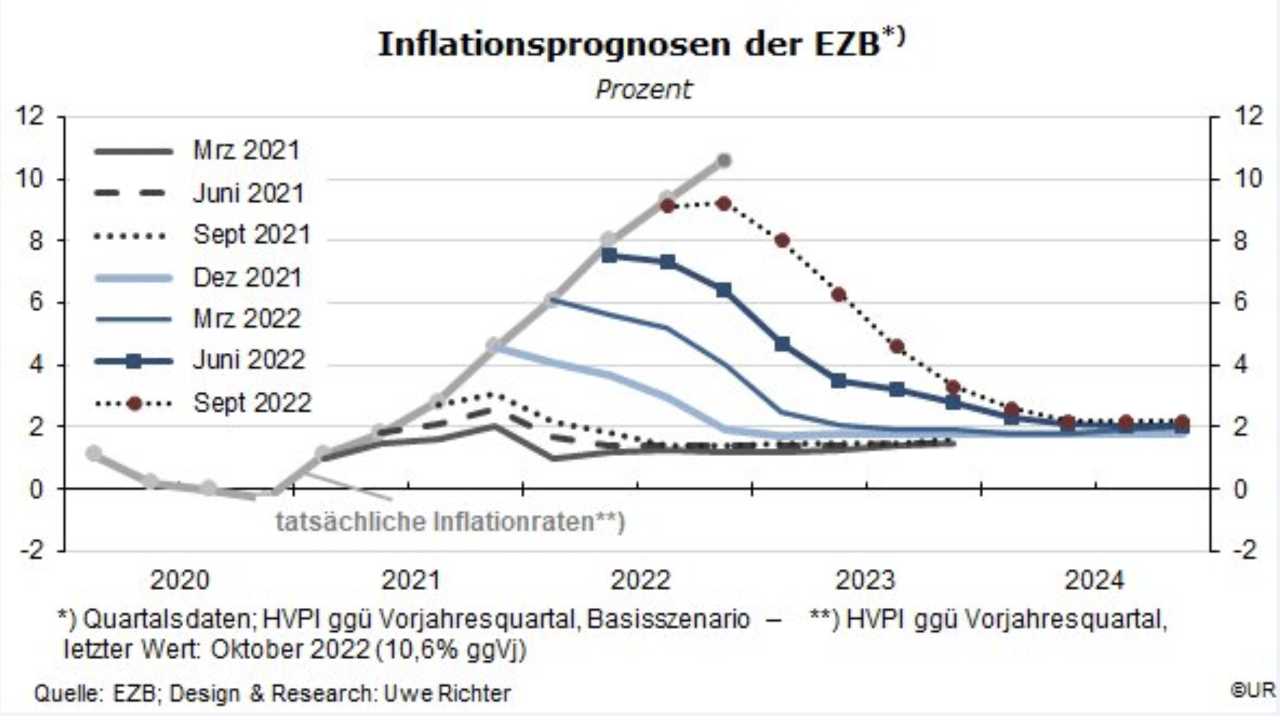

Die EZB ist nicht zu beneiden. Sie würde gern wissen, ob ihre Politik inzwischen restriktiv genug ist oder ob sie die Zinsen weiter kräftig erhöhen und ihre Bilanzsumme vermindern sollte. Für beides gibt es gute Argumente. Ich vermute, dass sie im Dezember erst einmal weiter bremsen und es im neuen Jahr dann etwas lockerer angehen wird, je nach Datenlage. Da ihre eigenen Inflationsvorhersagen – ebenso wie natürlich die der Marktteilnehmer – in den letzten Jahren weit daneben lagen, richtet sie ihre Politik nicht mehr an Prognosen aus, sondern an den aktuellen Zahlen, und hangelt sich so von Sitzung zu Sitzung. „Forward guidance“ war einmal.

Gemessen an der aktuellen Inflationsrate der Verbraucherpreise von 10,6% (Vorjahresvergleich) sind Leitzinsen von 1,5 bis 2,25% extrem niedrig und sollten dringend stark erhöht werden. Noch krasser sieht es aus, wenn ich die sogenannte Taylor Rule noch für relevant halte. Sie lautet i = r + p + 0,5 x (p – p*) + 0,5 x Outputlücke, wobei i der Leitzins ist, r der langfristige Realzins von 2%, p die aktuelle Inflationsrate von 10,6% und p* die Zielinflationsrate von 2%. Niemand weiß, wie groß oder klein oder wie negativ die Outputlücke ist. In den vergangenen anderthalb Jahren hat die Beschäftigung Eurolands mit einer durchschnittlichen Rate von erstaunlichen 2,4% zugenommen, so dass die Outputlücke inzwischen vielleicht den Wert Null erreicht hat. Dann wäre i, also der angemessene Leitzins, zurzeit 16,9%.

Ich hatte früher die Outputlücke gelegentlich mithilfe eines peak-to-peak-Verfahrens berechnet, indem ich die beiden letzten zyklischen Spitzenwerte des realen BIP verband und diese Linie in die Gegenwart extrapolierte. Die Annahme war dabei, dass es keinen plausiblen Grund für eine plötzliche Stagnation der Produktivität gibt. Danach gäbe es heute eine Outputlücke von 16% – so dass der Wert von 0,5 im letzten Glied der Gleichung mit -16 zu multiplizieren wäre, was ein „i“ von 16,9 minus 8, also 8,9% ergibt. Selbst das ändert nichts daran, dass die Leitzinsen nach dem Taylor-Verfahren viel zu niedrig sind.

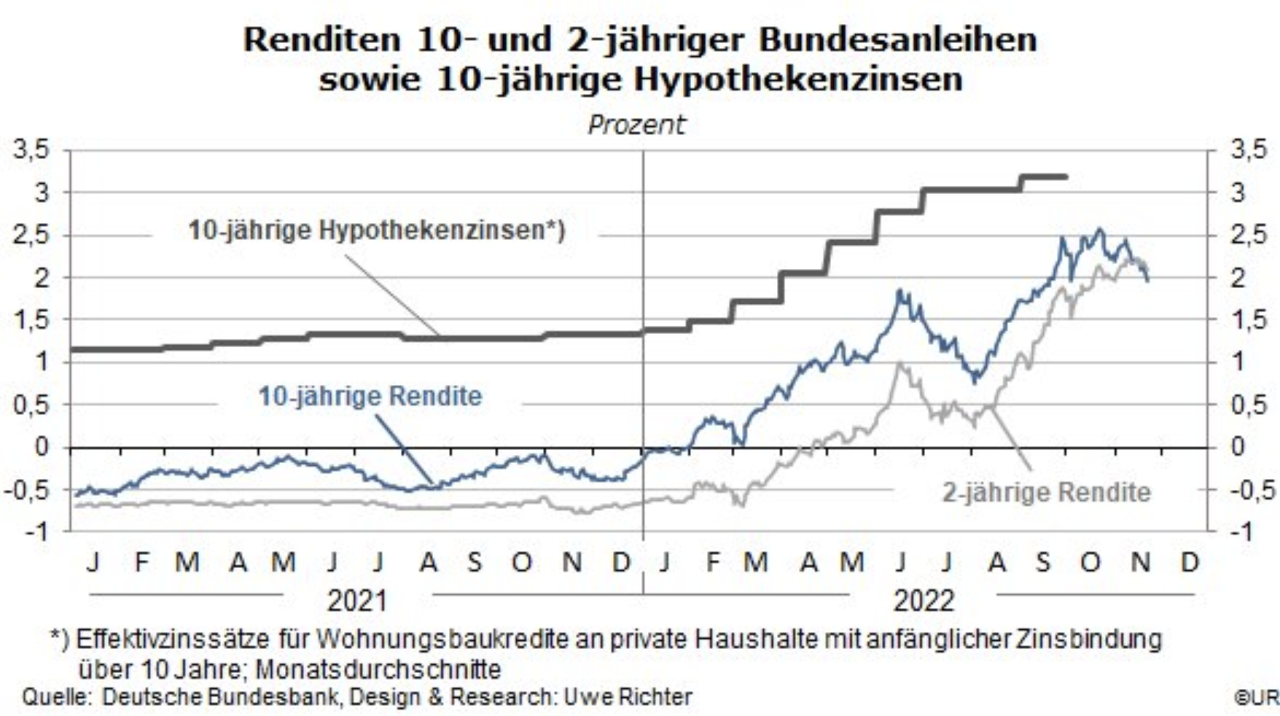

Wenn ich mir dagegen ansehe, was der bisherige Anstieg der drei Leitzinsen um jeweils 200 Basispunkte inzwischen bewirkt hat, komme ich eher zu dem Schluss, dass das gar nicht so wenig war. Jedenfalls waren die Bondmärkte stark beeindruckt von den Taten und Worten der Geldpolitiker und haben die gesamte Zinskurve, von kurz bis lang, nach oben geschoben, die Renditen der zehnjährigen Bundesanleihen von -0,5% auf 2,0%, die der zweijährigen von -0,7% auf ebenfalls 2,0 %. Die Kurve ist also gerade dabei invers zu werden (wie schon einige Zeit die der USA). Im Euroland steht eine Rezession vor der Tür.

Nun ja, das überrascht niemanden mehr. Es entspricht der Botschaft, die die Frühindikatoren aussenden, und auch den jüngsten Prognosen. Die EU-Kommission erwartet für 2023 im Jahresdurchschnitt, dass das reale BIP Eurolands gegenüber dem Vorjahr nur um 0,3% zunimmt, wobei die Abwärtsrisiken überwiegen. Für Deutschland wird es zu einem Rückgang von 0,6% kommen.

Die Kurse und Preise der drei wichtigsten Assetklassen – Anleihen, Aktien, Immobilien – sind erwartungsgemäß eingebrochen und haben die Anleger ärmer gemacht (ihnen allerdings auch endlich wieder günstigere Einstandspreise beschert): Die Abdiskontierung künftiger Erträge und Cashflows erfolgt zu höheren Sätzen und vermindert auf diese Weise ihren Gegenwartswert – und den Marktwert.

Dennoch wäre es aus Sicht der EZB verfrüht, schon bald einen geldpolitischen Kurswechsel ins Auge zu fassen, oder das auch nur öffentlich anzudeuten. Das wäre ein Greenspan-Put à l’Europe oder à Lagarde, also eine Wette darauf, dass die EZB die Spekulanten nicht hängen lässt. Die Folgen solcher Puts sind bekannt. Zwar hat die Bereinigung der wirtschaftlichen Strukturen inzwischen begonnen, aber es bleibt noch viel zu tun. Eine Rezession ist manchmal nötig, um die Fehlallokation von Ressourcen zu korrigieren, zu der es im Verlauf eines Booms fast immer kommt. Ich denke dabei an den Tech-Sektor, an die überhitzten Immobilienmärkte in vielen Ländern, an den überteuerten Dollar und nicht zuletzt an die Preise von fossilen Energieträgern. Außerdem sieht es, wie erwähnt, an den Arbeitsmärkten Europas bisher weiterhin gar nicht nach Krise aus. Sie vertragen daher durchaus etwas mehr Gegenwind.

Die Frage ist, wann die EZB weich wird. Auf der anderen Seite des Atlantiks sind die annualisierten Inflationsraten am aktuellen Rand inzwischen deutlich zurückgegangen. Es mehren sich die Vorhersagen, dass es dort in den kommenden Monaten im Gefolge sinkender Rohstoffpreise, einer sich anbahnenden Wirtschaftskrise in China und einer schwachen Endnachfrage zu weiter rückläufigen Inflationsraten kommen wird. Beispielsweise erwartet die EU-Kommission für die USA nach einer Rate von 7,9% in diesem Jahr nur noch eine von 3,4% im nächsten.

Bisher hat die Fed allerdings nicht signalisiert, dass sie Handlungsbedarf sieht, offenbar wohl vor allem deshalb, weil die Arbeitslosenquote nach wie vor rekordniedrig ist, niedriger noch als im Euroraum. Vorläufig dürfte für Chairman Powell das Vorbild eher Paul Volcker heißen als Alan Greenspan. Er will erst handeln, wenn die Inflationsrate ihr Ziel erreicht hat. Von zuletzt 7,7% bis 2% ist noch ein ziemlich weiter Weg.

Und solange die Fed nicht kippt, wird die EZB nicht kippen. Stellen wir uns darauf ein, dass die europäischen Leitzinsen erst einmal weiter steigen, die Renditekurve weiter invertiert und dass die Assetmärkte nervös bleiben und schwächeln.

Autor Dieter Wermuth ist Economist und Partner bei Wermuth Asset Management.