Vor der Analyse ein kleiner Marktüberblick: Und der zeigt, dass Altersvorsorge in Krisenzeiten kein Selbstläufer ist. Laut F&B wurden im vergangenen Jahr elf Prozent weniger Renten- und Pensionsversicherungen abgeschlossen als 2021. Die versicherte Summe sank um 4,7 Prozent.

Das Altersvorsorge-Rating 2023 im Detail

Für das Altersvorsorge-Rating 2023 analysiert Franke und Bornberg 429 Tarife von 57 Anbietern. Tarif-Relaunches und neue Tarife werden laufend eingepflegt. Das Rating bewertet das aktuelle Tarifspektrum nach Flexibilität, Transparenz und Produktkonzept. Die Stabilität des Anbieters fällt ebenfalls ins Gewicht. Neu sind Kriterien zur nachhaltigen Kapitalanlage. Einige weitere Kriterien wurden geringfügig modifiziert.

Franke und Bornberg sortiert Altersvorsorgeprodukte je nach Garantieniveau und Anlage des Sparanteils in eine dieser sechs Kategorien: Klassik, Neue Klassik, Index, Beitragsorientierte Hybride, Garantieorientierte Hybride und Fonds. Je nach Produktkategorie werden bis zu 67 Kriterien untersucht.

Gut ein Drittel aller Tarife – 34 Prozent – erreichen die höchste Bewertungsstufe FFF+ (hervorragend). Das andere Ende der Skala markieren knapp sechs Prozent aller Tarife, die nur ausreichend (F+) oder noch schlechter bewertet werden.

Basisrente (1. Schicht): Besonders leistungsstark

Fast 58 Prozent (88 von insgesamt 153) untersuchten Tarife werden mit der höchsten Bewertung FFF+ (hervorragend) ausgezeichnet. Das macht die Basisrente zum qualitativ stärksten Segment aller drei Schichten. Nur noch jeder elfte Tarif fällt in die Gruppe Klassik oder Neue Klassik.

Riesterrente (2. Schicht): Nur noch 17 Tarife

Vom einstmals umsatzstarken Riester-Geschäft bleibt nur ein kleiner Rest. Im Herbst bedienen nur noch zehn Versicherer dieses Segment mit insgesamt 17 Tarifen. Ohne eine Reform der Riester-Rente würden in Zukunft positive Impulse fehlen, so Franke.

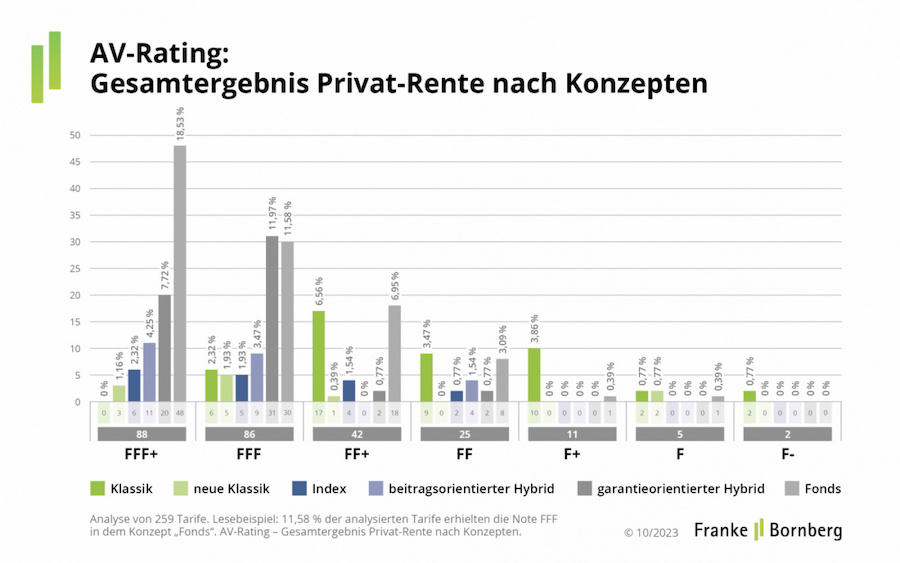

Privatrente (3. Schicht): Gute Produkte, große Auswahl

In der dritten Schicht wächst das Angebot gegenüber dem Vorjahr nochmals an. Verbraucherinnen und Verbraucher haben heute die Wahl aus 259 Tarifen. Die mit Abstand stärkste Kategorie bilden Fondsgebundene Rentenversicherungen (106 Tarife oder knapp 41 % aller Privatrenten). Jede dritte Privatrente (34 %) erreicht die Höchstnote FFF+.

Schwache Tarife (F+, ausreichend, oder schlechter) sind zwar eher selten, aber durchaus vorhanden. Am schlechtesten schneiden Tarife der Kategorie Klassik ab. Knapp ein Drittel (30,4 Prozent) aller Klassiktarife erhalten die Note F+ (ausreichend) oder schlechter.

Trends in der Altersvorsorge

Starre Rententarife waren gestern, skizziert Michael Franke, Geschäftsführer von Franke und Bornberg, die Marktentwicklung. „Je unsicherer die Zeiten und je weniger planbar die eigene Zukunft, umso wichtiger sind individuelle Optionen. Bei der Altersvorsorge gilt das auch für die Rentenphase. Im besten Fall bietet eine flexible Ansparphase mehr Rendite und damit mehr Kapital. Doch die Stunde der Wahrheit schlägt im Rentenbezug“, sagt Franke. Erst dann zeige sich, ob ein Vertrag seinen Zweck erfüllt.

„Altersvorsorgekapital muss genau dann verfügbar sein, wenn es gebraucht wird. Und bis dahin sollte es so rentabel wie möglich investiert werden“, so Franke weiter. Versicherer antworteten auf diese Forderung mit fondsgebundenem Rentenbezug, Entnahmeplänen über Fonds, Kapitalabfindung der Todesfallleistung oder temporär erhöhte Renten. Entscheidend sei, dass Versicherte die Zahlungen ihrem jeweiligen Bedarf anpassen könnten.

Altersvorsorge wird grüner

Aufgrund der wachsenden Nachfrage und Bedeutung des Themas Nachhaltigkeit für und in der Altersvorsorge hat F&B den Kriterienkatalog erweitert und Nachhaltigkeit in das Altersvorsorgerating aufgenommen.

Die neue Analyserunde zeigt: Fast jeder fünfte Anbieter (zwölf von 57) hat inzwischen Produkte mit rein grünem Fondssortiment im Programm. 2022 war das laut F&B erst bei neun Gesellschaften der Fall. Zudem würde auch viele Versicherer ohne grüne Produktlinie den Kunden inzwischen ein breites Sortiment an nachhaltigen Fonds zur Verfügung stellen. „Neben Rendite, Sicherheit und Verfügbarkeit wird Nachhaltigkeit für viele zum entscheidenden vierten Faktor ihrer Kapitalanlage. Versicherer sollten sich diesem Wunsch nicht verschließen. Andernfalls haben sie schlechte Karten beim Wettstreit um die Gunst der Kunden. Das gilt ganz besonders für jüngere Käuferschichten“, weiß Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit.

Im aktuellen Rating untersucht Franke und Bornberg für jeden Tarif die Einstufung des Sicherungsvermögen gemäß Transparenzverordnung (SFDR) sowie die nachhaltige Fondsauswahl (Artikel 8 oder 9 SFDR). Unter dem Kriterium „Nachhaltigkeit“ werden Anzahl und Anteil nachhaltiger Fonds im Fondsangebot bewertet. Das Kriterium greift bei den Produktkategorien Fonds, Beitragsorientierte Hybride sowie Garantieorientierte Hybride. Beim Kriterium „Sicherungsvermögen“ zählt die ESG-Einstufung des Sicherungsvermögens gemäß Transparenzverordnung (alle Produktkategorien).

Fazit: Genau hinsehen bleibt wichtig

In der Niedrig- bis Nullzins-Phase waren Rentenversicherungen besonders attraktiv. Neben der Absicherung des Risikos Langlebigkeit, gemanagter Kapitalanlage und Steuervorteilen gab es sogar Zinsen. „Die lange herbeigesehnte Zinswende macht Lebensversicherern jetzt zu schaffen. Auf den ersten Blick scheint sogar Tagesgeld attraktiver zu sein als eine Investition in zusätzliche Altersvorsorge“, gibt Franke zu bedenken.

Hinzu kommt: Die Bewertungsreserven wandeln sich in stille Lasten. Vor diesem Hintergrund sieht Franke keine Rückkehr zu Klassiktarifen mit konventionellem Deckungsstock: „In diesem Umfeld sind Produkte mit Ertragspotential gefragt. Fondsgebundene Rentenversicherungen werden ihre ohnehin schon starke Position weiter ausbauen können. Sie bieten eine große Auswahl an nachhaltiger Kapitalanlage. Das spricht gerade jüngere Verbraucher an.“

Die Zeit der „Klassik“ ist vorbei

Entscheidend sei, auf Qualität zu setzen und Greenwashing zu vermeiden. Zudem sollten Rententarife in der Auszahlphase noch flexibler werden und sich stärker am individuellen Kundenbedarf ausrichten. „Auch bei steigenden Zinsen können Rentenversicherungen mit ihren Stärken punkten. Je leistungsfähiger die Tarife, umso schneller springt der Rentenmotor wieder an“, zeigt sich Franke optimistisch. Die Auswahl sei groß und es gebe zahlreiche gute oder sogar sehr gute Angebote im Markt. Genau hinzusehen bleibe trotzdem wichtig, denn niemand sollte sich einen schlechten Tarif leisten, so Franke.