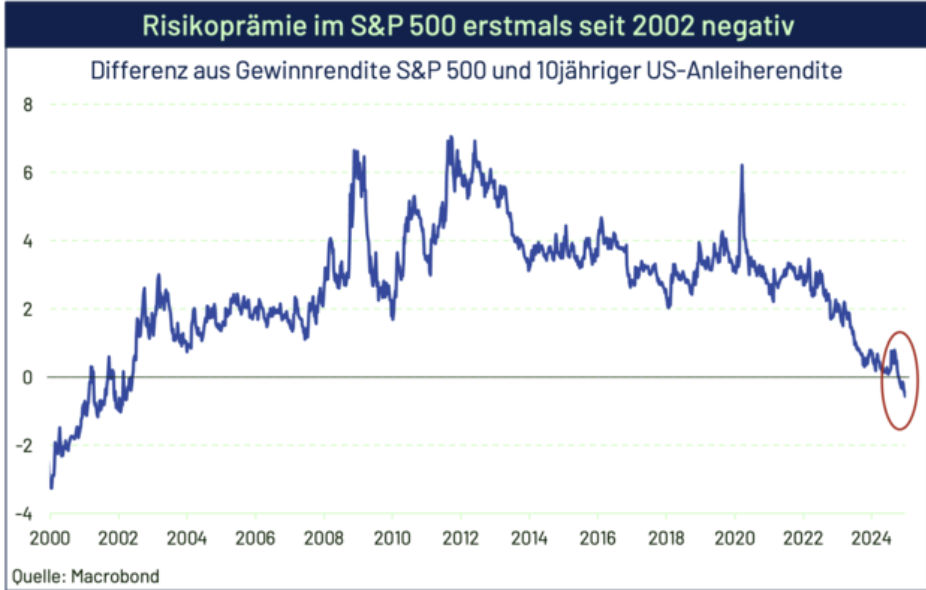

Die „hawkishe“ Begleitmusik und die nicht unerwartete Ankündigung einer Pause hat die zehnjährigen Anleiherenditen in Richtung Jahreshoch getrieben und aus der Jahresendrally am Aktienmarkt zunächst den Stecker gezogen. Dabei hat sich nichts Grundlegendes in der Einschätzung der Fed geändert. Zwar ist der Zinssenkungspfad nun nicht mehr so klar vorgezeichnet wie noch von ein paar Monaten, dennoch dürfte die Geldpolitik auch 2025 mit tieferen Zinsen unterstützend sein. Was sich aber inzwischen geändert hat, sind die Bewertungen für Aktien. Die Risikoprämie für den S&P 500 liegt jetzt im negativen Bereich. Zudem sind Faktoren wie die Gewinn- und Margenstärke der US-Wirtschaft mittlerweile Konsens geworden. Da aber der Anleihemarkt absolut betrachtet auch nur mittelmäßig attraktiv erscheint, tendieren wir in den kommenden Monaten zu einer ausgewogenen Portfoliostruktur mit neutraler bzw. leicht offensiver Ausrichtung. Womit kleinere Korrekturen wie im Dezember auch Kaufgelegenheiten bleiben.

Weiterhin ist keine Schwäche in der US-Wirtschaft in Sicht, die Nummer Eins der Welt dürfte auch im letzten Quartal 2024 um über drei Prozent gewachsen sein. Derzeit gibt es auch wenig Schwächesignale in den Frühindikatoren. Was die bevorstehende Wirtschaftspolitik des neuen US-Präsidenten Donald Trump angeht, erwarten wir unter dem Strich eine eher wachstumsfreundliche Politik – dies gilt insbesondere für Deregulierung und Steuersenkungen. Ein Risiko bleibt das Thema Zölle. Aber wir erwarten nicht, dass sich Handelskriege entwickeln, die starke Rückwirkungen auf das Wachstum haben werden. Zusammen mit einer expansiven Fiskalpolitik und einem hohen Produktivitätswachstum sollte sich die US-Wirtschaft weiterhin sehr stark präsentieren. Die Fed hat dementsprechend eine Pause im Zinssenkungsprozess signalisiert, sollte aber aufgrund der weiter fallenden Inflation ab dem Frühjahr die Zinsen weiter in Richtung 3,75 Prozent senken.

Zudem sind die Sorgen, dass die neue Trump-Administration die Inflation erneut anheizen könnte, überzogen. Keines der genannten Argumente – höhere Zölle, expansivere Fiskalpolitik und ein Rückgang im Arbeitsangebot – ist bei näherem Hinsehen wirklich stichhaltig. Höhere Zölle können zwar zu einem temporären Preisanstieg der betroffenen Güter führen, dies ist aber ähnlich wie eine Mehrwertsteuererhöhung ein Einmaleffekt und die „Konsumsteuer“ führt zu Nachfrageausfällen an anderer Stelle. Ein Handelskrieg wäre klar disinflationär, da dieser zu einem Rückgang des Welthandels führen und einen negativen Einkommenseffekt auslösen würde, der den relativen Preiseffekt höherer Zölle um ein Vielfaches übersteigt. Insgesamt sollte das Umfeld in den USA durch einen weiteren moderaten Rückgang der Inflation und weitere Fed-Zinssenkungen gekennzeichnet sein.

Europa und China hinten dran

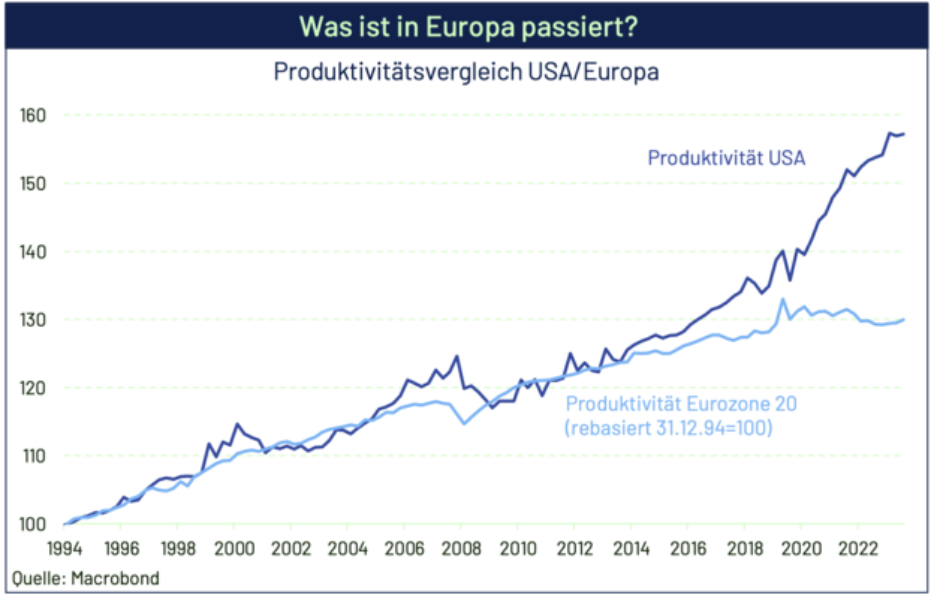

In Europa dagegen zeigt die Wirtschaft zeigt keine Dynamik und die Arbeitsproduktivität stagniert. Dies lastet auf den Unternehmensgewinnen und letztlich hilft es dann auch nicht, dass die Europäische Zentralbank die Zinsen in den kommenden Monaten Richtung zwei Prozent senken wird. Im ersten Halbjahr wird die Eurozone insgesamt erneut nur marginal wachsen.

China muss in diesem Jahr die Frage beantworten, ob die jüngst verabschiedeten Stimulierungsmaßnehmen die gewünschte konjunkturelle Wende einleiten können. Wir bleiben hier skeptisch. Zwar zeigen einige Indikatoren wie z.B. die Automobilverkäufe und aus dem Immobilienmarkt eine Stabilisierung, aber eine Trendwende ist nicht erkennbar. Gerade die Kreditvergabe ist unverändert schwach. Letztlich zeigen die fallenden Zinsen am langen Ende der chinesischen Kurve – 10-jährige Staatsanleihen rentieren nun bei 1,7 Prozent -, dass das Land weiterhin in der Disinflation und im Nachfragemangel gefangen ist.

Aktienbewertungen in den USA zu hoch

Die Bedingungen für Risiko-Assets sind im Vergleich zur zweiten Jahreshälfte 2024 nun nicht mehr ganz so günstig. Zwar bleibt der Ausblick für die US-Wirtschaft insgesamt positiv, allerdings sind viele Faktoren wie die Gewinn- und Margenstärke der US-Ökonomie mittlerweile Konsens geworden. Folglich preist der Markt nicht nur für 2025, sondern auch darüber hinaus ein solides Gewinnwachstum ein. Für dieses Jahr wird im S&P 500 ein Gewinnwachstum von ca. 13 Prozent erwartet, was zwar ambitioniert klingt, aufgrund der starken Margenentwicklung dennoch realistisch ist, aber eben auch wenig Puffer für Enttäuschungen lässt. Zudem sind die Bewertungen an den US-Aktienmärkten hoch. Dies gilt sowohl gegenüber der eigenen Historie – gemessen an allen gängigen Maßstäben wie z.B. P/E, P/Sales, Dividend Yield – als auch gegenüber den Bondmärkten. Hier liegt die Risikoprämie für den S&P 500 im negativen Bereich, d.h. die „Earnings Yield“ ist unter die Rendite der 10-jährigen US-Staatsanleihe gefallen.

In den USA stimmt zwar das fundamentale Bild, der Aktienmarkt aber ist recht teuer. Europa und China sind zwar günstig bewertet, dafür aber stimmt das fundamentale Bild nicht. Aus unserer Sicht bleibt der US-Markt damit die bevorzugte Wahl. Die USA sind die einzige große Volkswirtschaft, die eine angebotsseitige Wirtschaftspolitik verfolgt, was den Unternehmenssektor in seiner Gewinn- und Margenstärke einzigartig macht. Zudem bleiben wir dabei, dass Künstliche Intelligenz (AI) als Investmentthema in seiner Relevanz erst am Anfang steht. Ende 2024 haben die Fortschritte im Bereich Quanten-Computing erneut gezeigt, welche Fantasie und Kurspotenziale Innovationen in diesem Bereich noch immer lostreten. Weitere Katalysatoren dieser Art werden folgen, und damit bleibt Technologie strukturell der Zukunftssektor überhaupt. Hier bleiben Investments in den USA alternativlos und sind somit Kernbestandteil unserer Aktienallokation.

Und was ist mit Europa?

Die Antwort der internationalen Investoren ist klar: Nur wenige erwarten, dass Europa seine strukturellen Probleme lösen kann und nur wenige sind deshalb investiert. Somit ist Europa mit den niedrigsten Bewertungen aktuell die „Resterampe“ des weltweiten Kapitals. Gerade hierin aber könnte eine Chance für eine etwas bessere Performance 2025 liegen. Die monetären Konditionen werden mit weiteren Zinssenkungen der EZB und dem schwachen Euro in den kommenden Monaten weiter unterstützen. Ein Auslöser, der die niedrigen Bewertungen des Marktes wieder anheben könnte, wäre eine Verhandlungslösung im Ukraine-Konflikt. Dies könnte zumindest ein temporäres Performancefenster für europäische Aktien öffnen.

Autor Dr. Eckhard Schulte ist Vorstandsvorsitzender MainSky Asset Management.