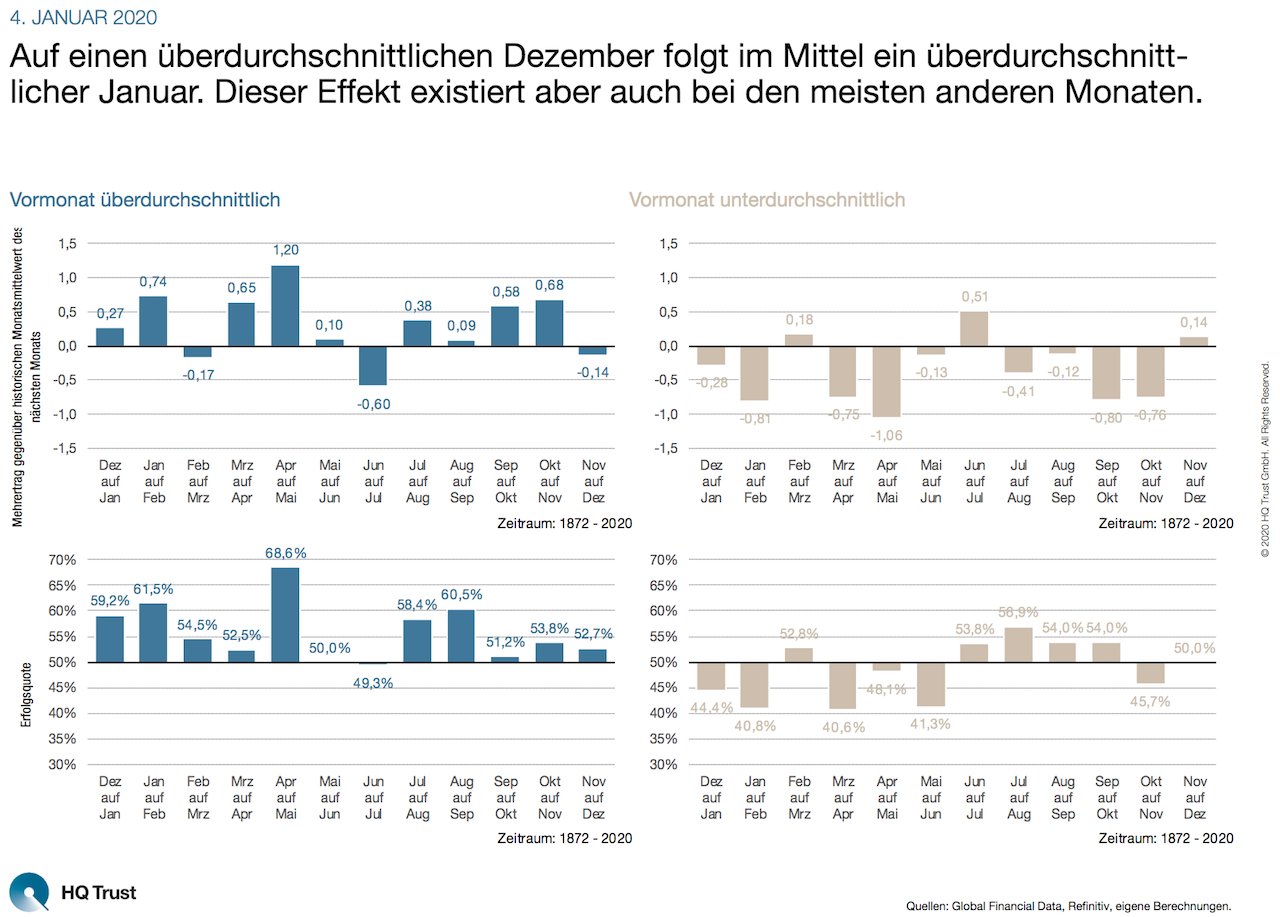

Der Fondsmanager des HQT Global Quality Dividend ermittelte im Rahmen seiner Analyse den „Mehrertrag eines Monats in Abhängigkeit der Rendite des Vormonats“. Im Klartext: Im ersten Schritt berechnete Sven Lehmann die Wahrscheinlichkeit, dass die Kurse nach einem guten Monat auch im kommenden Monat zulegen – und umgekehrt. Im zweiten Schritt schaute er, wie hoch die Outperformance ist, wobei er als Vergleichswert den historischen Monatsmittelwert des S&P 500 verwendet.

- „Nach einer Jahresendrally folgt aus historischer Sicht auch eine Jahresanfangsrally.“

- „Der Blick zurück auf die vergangenen knapp 150 Jahre zeigt, dass auf einen überdurchschnittlichen Dezember im Mittel auch ein überdurchschnittlicher Januar folgt.“

- „Allerdings existiert dieser Effekt auch bei den meisten anderen Monaten: In zehn von zwölf Fällen folgte auf einen überdurchschnittlichen Monat im Schnitt ein weiterer guter Monat.“

- „Verlief der Vormonat unterdurchschnittlich, folgte dagegen nur in sechs von zwölf Fällen ein weiterer unterdurchschnittlicher Monat.“

- „Am höchsten war die Wahrscheinlichkeit, dass ein weiterer guter Monat folgt, von April auf Mai (68,6 Prozent), am niedrigsten von Juni auf Juli (49,3 Prozent).“

- „Von April auf Mai war auch die Outperformance mit 1,2 Prozentpunkte im Vergleich zum historischen Mittelwert am höchsten.“

- „Doch wehe der April lief schlecht: Dann ging es im Mai im Schnitt auch am stärksten nach unten.“

Und wie endete das Jahr 2020? Mit einem Plus von 3,8 Prozent war der Dezember im S&P 500 natürlich überdurchschnittlich.