Mit der PKV geht es aufwärts. Das sechste Jahr in Folge wechselten mehr Menschen von der Gesetzlichen in die Private Krankenversicherung (PKV) als umgekehrt. Im Jahr 2023 ist der Bestand an privaten Krankenvollversicherungen erstmals seit 2011 auch netto wieder gewachsen.

„Der Wechsel zur PKV ist eine Entscheidung mit großer Tragweite. Sie sollte gut durchdacht sein“, sagt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH, bei der Vorstellung der Neuauflage des PKV-Ratings. Auch weil sich oftmals erst nach Jahren oder sogar Jahrzehnten zeige, ob sie richtig gewesen sei. Und dann sei eine Rückkehr in die gesetzliche Krankenversicherung nur noch in bestimmten Fällen möglich, so Franke.

Gutes Niveau, kaum neue Trends, massive Kostensteigerungen

2010 hatte das Analysehaus erstmals die PKV-Volltarife unter die Lupe genommen. Seitdem zeigt die Qualität deutlich nach oben, bei Aspekten wie ambulante Psychotherapie ebenso wie bei Erstattungsgrenzen für Zahnbehandlung und -ersatz. In der letzten Zeit jedoch gibt es wenig Neues.„Innovationen sind in der Privaten Krankenversicherung aktuell Mangelware“, weiß Franke.

Er führt das unter anderem auf die Ausgaben für Versicherungsleistungen zurück: „Hochwertige Versorgung hat ihren Preis. Vor allem für Arzneimittel und im Krankenhaus steigen die Kosten für Versicherer massiv. Im stationären Sektor musste die PKV 2023 Mehrkosten von 13,5 Prozent gegenüber dem Vorjahr verkraften.“ Da bleibe wenig Spielraum für neue Features und bessere Leistungen, so Franke.

Das PKV-Rating 2024

Für die Neuauflage des Ratings hat Franke und Bornberg 845 ausgewählte Tarifkombinationen („Kerntarife“) herangezogen. Der 2023 umfassende modernisierte Kriterienkatalog bleibt 2024 unverändert. Wie im Vorjahr wurden die Tarife in 15 Untersuchungsbereichen mit 104 Detailkriterien bewertet. Dabei zeigte sich ein leichter Anstieg in der Qualität.

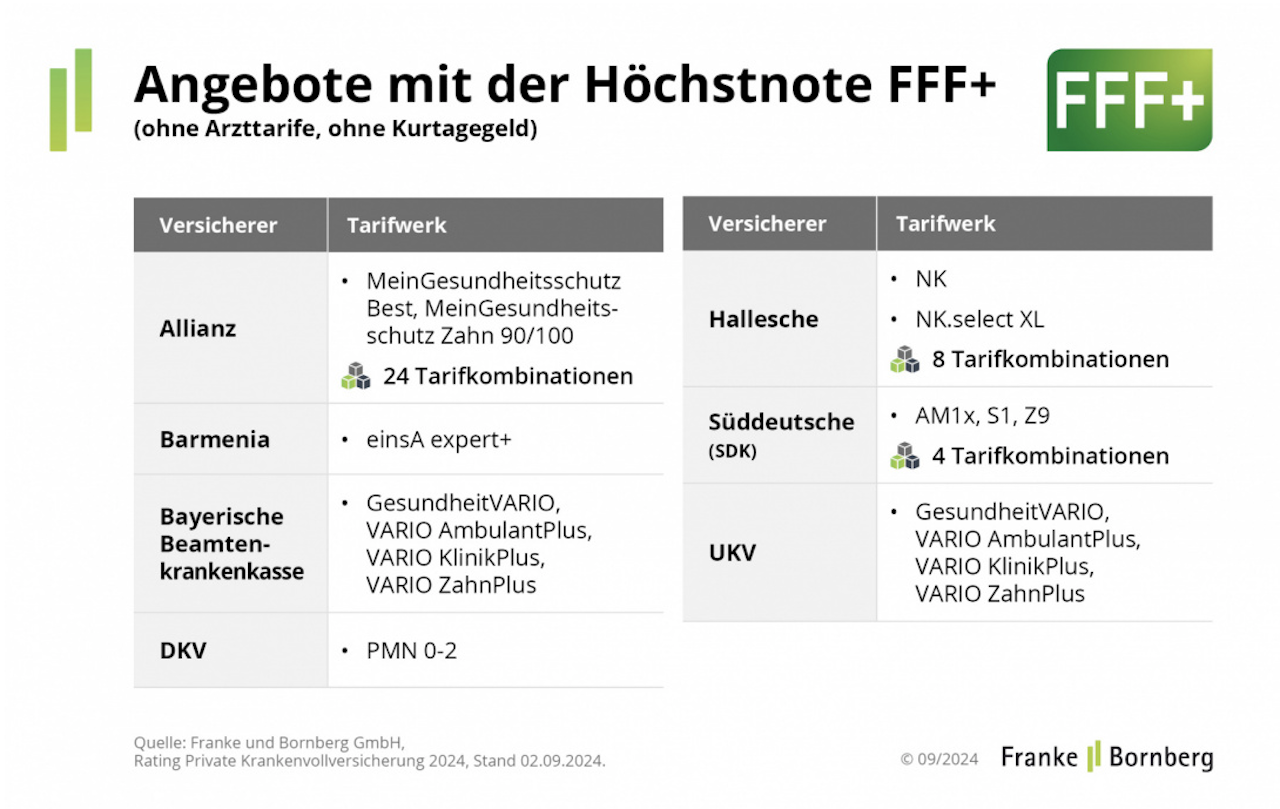

Insgesamt 40 von 845 PKV-Tarifangeboten, also fünf Prozent, erreichen 2024 die Höchstnote FFF+ (hervorragend). Was gegenüber den zwei Prozent im Vorjahr als leichtes Plus erscheint, ist bei genauerem Hinsehen vor allem auf ein einziges sehr modular aufgebautes neues Tarifwerk zurückzuführen. Sieben Unternehmen bieten Versicherten mindestens eine hervorragende Tarifkonstellation (Höchstnote FFF+).

Diese Versicherer bieten die besten PKV-Tarife

Für die Top-Note FFF+ musste ein Tarif nach Angaben von F&B mindestens 85 Prozent von maximal möglichen 19.550 Punkten erhalten. Zusätzlich müssen eine Reihe von Mindeststandards erfüllt sein. Dazu zählen unter anderem freie Arztwahl und Erstattung oberhalb der Höchstsätze der GOÄ, 100 Prozent Erstattung für Ein- oder Zweibettzimmer sowie ein offener Hilfsmittelkatalog.

Neben den oben genannten Gesellschaften bieten die folgenden Unternehmen mindestens eine Tarifkonstellation, die mit der Note FFF (sehr gut) ausgezeichnet wird:

PKV-Topschutz ist bezahlbar – aber nicht für jeden

Nach Berechnungen von F&B kosten Top-Tarife derzeit rund 700 bis 900 Euro im Monat, bei Abschluss im Alter 35, einschließlich Pflegepflichtversicherung. Höhere Prämien gelten für die Zukunft jedoch als sehr wahrscheinlich, sagt Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg. Hohe Schadenaufwendungen sorgen in der Mathematik aber für Sorgenfalten. „Der PKV-Verband warnt bereits vor einer schwierigen Beitragsanpassungsrunde und setzt auf vorhandene Rückstellungen für Beitragsrückerstattungen, um den erforderlichen Beitragsanstieg abzumildern. Die Versicherer stimmen sich gerade mit ihren Treuhändern über künftige Beiträge ab. Die nächsten Monate werden also spannend“, sagt Monke.

Die Erfahrung zeigte, das PKV-Kunden allerdings sehr unterschiedlich auf den Preis reagieren, erklärt der Analyst weiter. „Gutverdienende Angestellte sichern sich gern bestmögliche Leistungen, während Selbstständige oft eher preissensibel sind“, beobachtet Monke. Dem Wunsch nach bezahlbaren Leistungen begegnen Versicherer mit Beitragsrückerstattung bei Leistungsfreiheit. „In den letzten Monaten haben drei Versicherer neue Tarife eingeführt. Gemeinsames Merkmal ist eine garantierte Beitragsrückerstattung für leistungsfreie Versicherungsjahre. Dieses Feature verbindet die Interessen von Versicherern und Versicherten“, so Monke abschließend.

Die aktuellen Bewertungsrichtlinien sowie alle Ergebnisse auf Tarifebene stellt Franke und Bornberg auf der Homepage kostenlos bereit.