Aktuell beziehen rund 4,57 Millionen Menschen Leistungen aus der Pflegepflichtversicherung. Schon 2030 werden es Prognosen zufolge 5,1 Millionen sein. Die soziale Pflegeversicherung ist nur als Grundversorgung konzipiert. Ihre Leistungen bleiben hinter den tatsächlichen Pflegekosten zurück. Das gilt insbesondere bei stationärer Pflege in Pflegeheimen.

Herausforderung Pflege

Nur drei von 1.000 Menschen leisten sich aktuell eine Pflegerentenversicherung. Mit rund 244.000 Verträgen (Bestand 2020) schöpft die Pflegerente ihr Potential längst nicht aus. Gerade sechs Lebensversicherer teilen sich den vergleichsweise kleinen Markt: Allianz Lebensversicherung, Ideal Lebensversicherung., Swiss Life Deutschland, Volkswohl Bund Lebensversicherung, WWK Lebensversicherung und die Zurich Deutscher Herold Lebensversicherung.

Wie gut sind Pflegerenten 2021?

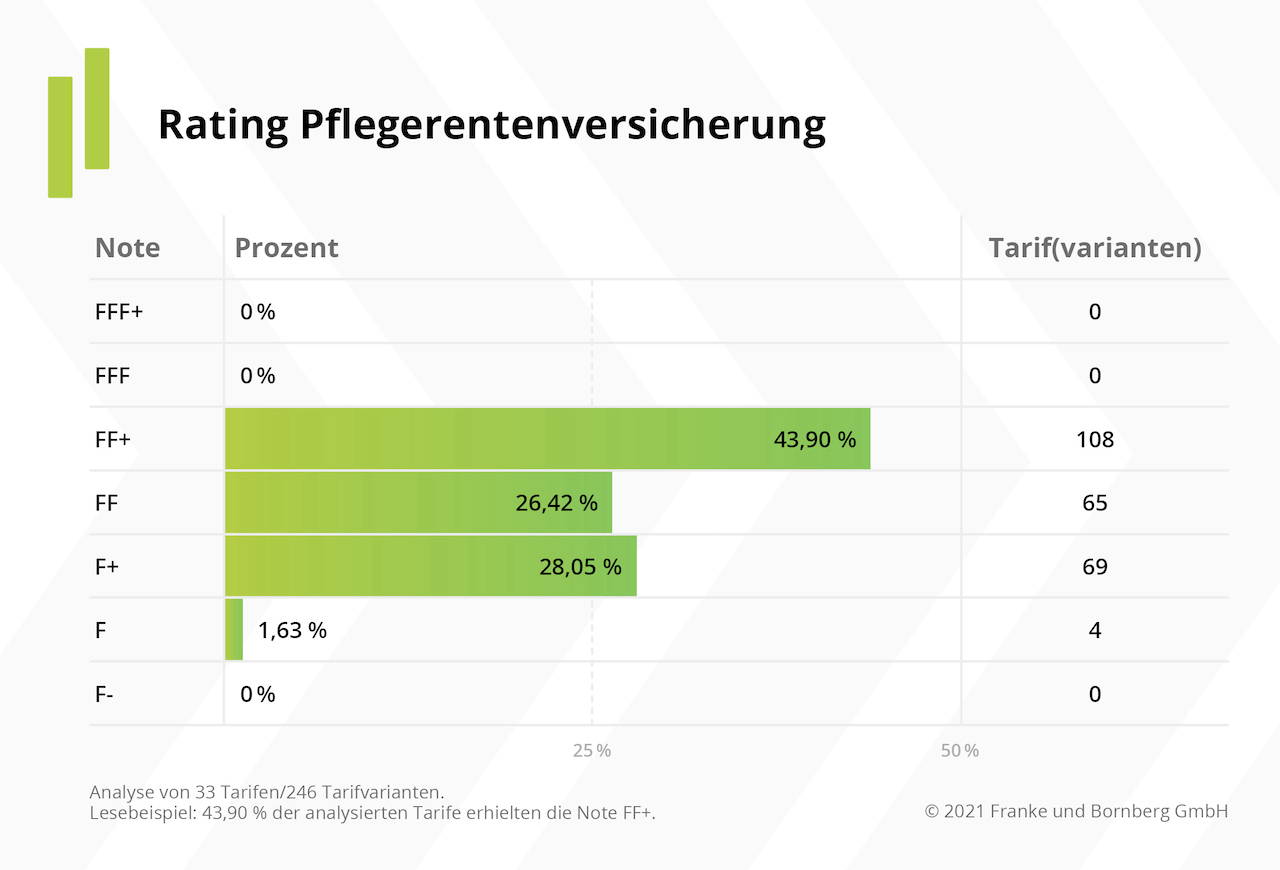

Dafür bieten die Unternehmen insgesamt 33 selbstständige Pflegerenten-Tarife in 246 Tarifvarianten. Die wurden von den Analysten von Franke & Bornberg untersucht. Grundlage bildet nach Aussage der Rating-Agentur ein Katalog aus 49 Prüfkriterien. Jedes Produkt erhalte nach Durchlauf eines komplexen Prüfprozesses eine Gesamtpunktzahl und damit eine Zuordnung in die entsprechende Ratingklasse, betonen die Rater. Das Marktsegement halten die Analysten von Franke und Bornberg allerdings für unterentwickelt.

Wie von anderen Sparten bekannt, setzen Versicherer auch bei den Pflegetenten-Tarifen in der Regel auf einen zwei- oder dreistufigen Versicherungsschutz – beispielsweise Basis, Komfort und Premium. Basisprodukte richten sich vor allem an preissensible Kunden. Geld fließt hier erst ab Pflegegrad 4 oder 5. Zusätzliche Leistungen wie Einmalkapital bei Pflegebedürftigkeit oder Tod vor und nach Rentenbeginn sind je nach Stufe enthalten oder gegen Mehrbeitrag eingeschlossen.

Oft nur im Mittelfeld

Die meisten Tarife landen aktuell im Mittelfeld. Ein FF+ „gut“ erreichen aktuell nur die Tarif(varianten) der Swiss Life Deutschland. Erstklassige Noten (FFF+ „hervorragend“ und FFF „sehr gut“) fehlen ebenso wie die Note „ungenügend“ (F-).

„Das Gesamtergebnis ist zufriedenstellend. Aber ich sehe noch Luft nach oben“, erläutert Michael Franke. Hier zeige sich ein vertrautes Phänomen: „Bei Erst-Ratings vergeben wir nur selten Top-Noten, denn aus eigenem Antrieb entwickeln Anbieter selten Topleistungen. Wozu auch, wenn man mangels Transparenz nicht einmal damit werben kann. Unsere Rating-Kriterien schaffen erst das Bewusstsein, auf welche Leistungen es wirklich ankommt und die Nachfrage nach Top-Qualität.“

Nach einigen Ratingdurchgängen steige das Tarifniveau der folgenden Tarifgenerationen spürbar und es stelle sich ein Wettbewerb um Spitzenpositionen ein, so Franke. Für die Zukunft ist er optimistisch. „Als kapitalgedeckte Pflegevorsorge verfügt die Pflegerente über einen deutlichen Wettbewerbsvorteil. Sie bietet lebenslangen Schutz zu stabilen Beiträgen.“

Trotzdem friste die Pflegerentenversicherung noch immer ein Schattendasein. Lebensversicherer müssten aufpassen, diesen wichtigen Zukunftsmarkt nicht zu verpassen.

Stellschrauben für bessere Produktqualität

Gute Pflegerenten bieten parallel beide Maßstäbe für den Umfang der Pflegebedürftigkeit: den erreichten Pflegegrad und die ADL-Punkte. Werde die Anzeigepflicht ohne Schuld verletzt, sollten die Bedingungen im Sinne der Versicherten ausgestaltet sein, fordern die Analysten von Franke und Bornberg.

Und wenn ein Tarif nicht ganz auf Meldefristen verzichten will, sollten diese zumindest komfortabel ausfallen. Negativ ins Gewicht fallen zum Beispiel ein eingeschränkter Geltungsbereich oder unübliche Ausschlüsse.

Ebenso wie die Berufsunfähigkeitsversicherung kennt die Pflegerente zeitliche Befristungen sowie Beitragsstundung bei Zahlungsschwierigkeiten und während der Leistungsprüfung. Der Einschluss einer Dynamik oder garantiert steigende Renten helfen beim Inflationsausgleich.

Viele Pflegerenten bieten Assistance-Leistungen. Im Vergleich zum Pflegetagegeld der privaten Krankenversicherung sehen die Analysten hier aber nur Luft nach oben. Als nützlich gelten beispielsweise das Vermitteln von Pflegeeinrichtungen/-diensten, Pflegeschulungen für Angehörige, eine Pflegeplatzgarantie, Fahr- und Begleitservice zu Ärzten, Therapien und Behörden oder Besorgungen und Einkäufe.

Bedarfsgerechte Weiterentwicklung nötig

Der Markt für Pflegerenten ist überschaubar. Er bietet nur wenige Produkte. Offensichtlich steht die Pflegerentenversicherung bislang nicht im Fokus der Produktentwickler. Dennoch zeigen die untersuchten Tarife und Tarifkombinationen bereits ein zufriedenstellendes Leistungsniveau.

„Wie sich das Pflegerenten-Rating von Franke und Bornberg auf die nächste Tarifgeneration sowie neue Produkte auswirken wird, verfolgen wir mit Spannung“, erklärt Michael Franke. Jetzt sei es an der Zeit, die Pflegerentenversicherung bedarfsgerecht weiterzuentwickeln.

Die Bewertungsgrundlagen für das Pflegerenten-Rating 2021 sowie die Einzelergebnisse stellt Franke und Bornberg unter diesem Link kostenlos bereit. Die Übersichten liefern eine Momentaufnahme. Sie werden laufend aktualisiert und um neue Produkte ergänzt.

Hintergründe zur Pflegerente

Pflegerenten werden für die Dauer der Pflegebedürftigkeit und damit oft bis zum Lebensende gezahlt. Der Zahlbetrag richtet sich nach der vereinbarten Rente und dem Umfang der abzusichernden Pflegebedürftigkeit. Als Maßstab dient die Einordnung in die Pflegegrade 1 bis 5 nach den Vorgaben der sozialen Pflegeversicherung, oder die Ermittlung nach sogenannten ADL-Kriterien (Aktivitäten des täglichen Lebens).

In beiden Fällen ermitteln Mediziner anhand eines Kataloges, welcher Grad der Pflegebedürftigkeit erreicht wird bzw. welche Tätigkeiten Betroffene nicht mehr ohne Hilfe ausführen können.

Angemessene Pflege zu finanzieren, sei eine der wesentlichen Herausforderungen unserer alternden Gesellschaft, konstatiert Michael Franke, Geschäftsführer von Franke und Bornberg. „Ob alt oder jung, pflegebedürftig zu sein, bedeutet stets eine Zäsur – für Betroffene und für Angehörige. Eine private Pflegerentenversicherung hilft ihnen, diese belastende Situation selbstbestimmt und frei von finanziellen Sorgen zu meistern“, betont Franke.