Passend zur neuen Wechselsaison hat das Analysehaus Franke und Bornberg sein Kfz-Versicherungsrating neu aufgelegt und die Ergebnisse nun vorgestellt. Dem Rating liegen 399 Tarifvarianten von 81 Gesellschaften zugrunde. Weil Franke und Bornberg nur die jeweils beste Tarifkonstellation berücksichtigt, fließen aktuell 177 Tarife mit 70 Leistungsaspekten ins Rating mit ein.

Tarifangebot steigt um zehn Prozent

Im Vergleich zum Vorjahr ist das Tarifangebot um rund zehn Prozent gestiegen. Michael Franke, Gründer und geschäftsführender Gesellschafter von Franke und Bornberg, führt das vor allem auf den Ausbau bestehender Produktlinien zurück: „Versicherer, die zuvor nur zwei Qualitätslevel im Angebot hatten, setzen zunehmend auf Differenzierung. Aus zwei Varianten werden schnell drei. Das Prinzip wiederholt sich: Der Basis-Tarif wird schlechter, der Standard Tarif ist mehr oder weniger gleich geblieben, und zusätzlich gibt es einen neuen Premium Tarif.“

Zudem hätten einige Gesellschaften komplett neue Produktlinien auf den Markt gebracht, so Franke. Als Auslöser für den Ausbau der Qualitätslevel sieht Franke vor allem den intensiven Wettbewerb unter den Gesellschaften. „Kfz-Versicherer wollen sowohl im Preis- als auch im Qualitätswettbewerb bestehen können. Für Vermittler und Kunden bedeutet das, ganz genau hinzusehen und sich nicht durch aggressives Marketing und ähnlich klingende Tarifbezeichnungen verwirren zu lassen.“

Markttrends und neue Kriterien

Insbesondere im Premiumsegment steigen die Leistungsgrenzen. So sind zum Beispiel Folgeschäden bei Tierbiss im Basistarif selten versichert, während Standardprodukte für 3.000 bis 5.000 Euro aufkommen. Premium-Tarife leisten mittlerweile bis zu 10.000 Euro und bei Elektrofahrzeugen sogar bis 20.000 Euro.

Apropos Elektromobilität: Über kurz oder lang werden Verbrenner zum Auslaufmodell. Versicherer greifen diese Entwicklung auf und erweitern ihre Leistungen für Elektrofahrzeuge. Franke und Bornberg berücksichtigt bei Teilkasko-Tarifen nach eigenen Angaben erstmals Elektrokriterien wie Ladekabel und Ladestation. Bei Vollkasko-Tarifen zählen Brems-, Betriebs- und Bruchschäden jetzt zu den relevanten versicherten Gefahren. Ebenfalls neu im Kriterienkatalog ist die All-Risk-Deckung für den Akkumulator. Einige vorhandene Kriterien wurden verständlicher formuliert und die Benchmark an die aktuellen Marktentwicklungen angepasst.

„Bevor wir ein Kriterium neu in unserem Katalog aufnehmen, warten wir ab, bis mehrere Anbieter ähnliche Regelungen treffen. Auf diese Weise gewährleisten wir die Vergleichbarkeit von Ergebnissen“, erläutert Franke den neuen Ansatz. Auf der Warteliste für neue Kriterien im Bereich E-Mobilität stünden beispielsweise Zustandsdiagnostik (Restkapazitätsprüfung, Inspektion) oder die Übernahme von Kosten für Einbau und Ausbau des Akkus.

Komfort, Premium, Plus

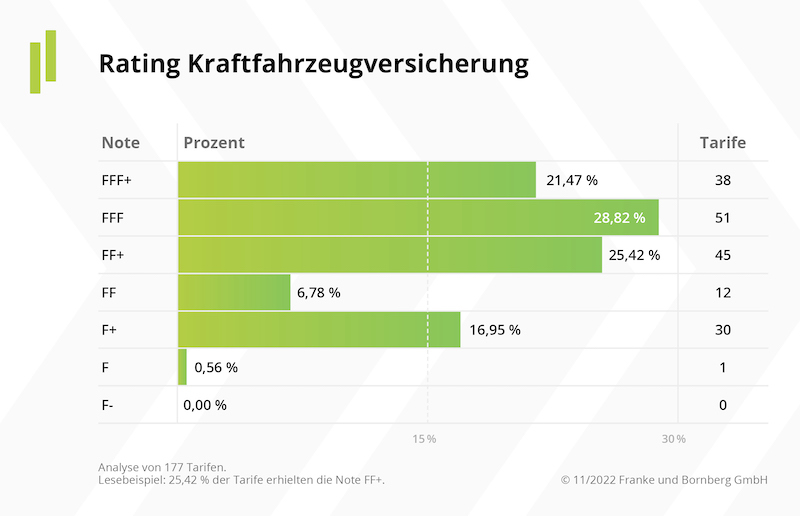

Beim Kfz-Rating 2022 schaffen es 38 von insgesamt 177 Tarifen (21 %) auf die Top-Position FFF+ („hervorragend“). Damit bleibt das Bewertungsniveau, trotz höherer Anforderungen, nur ganz knapp unter dem des Vorjahres. Damals waren 22 % der Tarife mit FFF+ bewertet worden.

Häufig sagt schon der Name etwas über den Anspruch und die angestrebte Positionierung eines Tarifes aus. Das gilt umso mehr bei stark differenzierten Produktlinien. Unter den bestplatzierten Tarifen im Kfz-Rating 2022 finden sich viele, die Komfort, Premium oder Plus im Titel tragen.

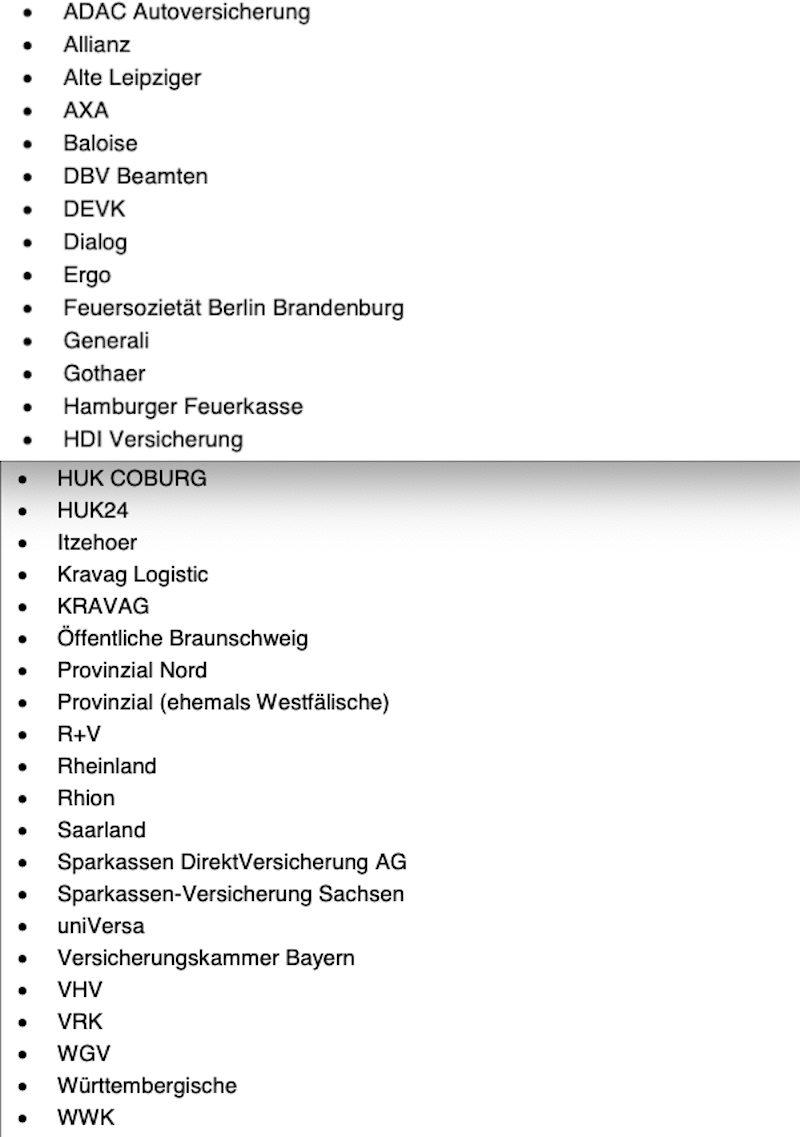

Diese Versicherer haben für einen oder mehrere Tarife die Bestnote (FFF+) erhalten (alphabetisch sortiert):

Kurs auf nachhaltige Kfz-Versicherungen

Mit den neuen Kriterien zur E-Mobilität gewinnt das Thema Nachhaltigkeit an Bedeutung im Kriterienkatalog des Kfz-Ratings, betont die Ratingagentur. Künftig seien weitere Aspekte denkbar. „Wir beobachten interessante Ansätze für nachhaltigere Autoversicherungen, zum Beispiel eine Prämie bei Umstieg auf E-Mobilität oder der Einsatz gebrauchter Ersatzteile bei Reparaturen“, sagt Franke.

Ob daraus ein Trend werde, bleibe abzuwarten. Einen wichtigen Hebel für mehr Nachhaltigkeit gebe es bereits: „Jeder nicht gefahrene Kilometer ist ein Beitrag zum Klimaschutz und kann manchmal auch die Prämie senken“, so Franke.