Versicherungsschutz kostet, manchmal auch die Versicherer. In der Kfz-Versicherung zahlen aktuell viele Gesellschaften drauf. Für jeden Euro Kfz-Prämie geben sie 1,06 EUR für Schäden und Verwaltung aus, teilte der Gesamtverband der Versicherungswirtschaft (GDV) kürzlich erst mit. Demnach schlug eine Werkstattstunde bereits 2023 für Kfz-Versicherer mit 188 Euro im Schnitt zu Buche. 2024 dürfte es nochmals teuerer werden. Und für Original-Ersatzteile zahlen die Kfz-Versicherer laut GDV heute 75 Prozent mehr als vor zehn Jahren.

Die Kfz-Versicherer begegnen dieser Entwicklung mit höheren Kfz-Prämien, halten sich mit konkreten Zahlen aber zurück, schreibt das Analysehaus. Längst sei eine Debatte über Preisvergleiche in der Kfz-Versicherung und eine starke Wechselsaison entbrannt. Dabei entstehe schnell entsteht der Eindruck, in der Kfz-Versicherung drehe sich alles nur noch um die Prämie, mahnt Michael Franke, Gründer und Geschäftsführer der Ratingagentur Franke und Bornberg. Das sei der falsche Ansatz, sagt Franke. Viel wichtiger sei der Blick auf die Qualität. „Denn im Schadenfall ist ein schwacher Kfz-Tarif fast immer zu teuer“, betont Franke.

Was ist neu bei den Kfz-Bedingungen?

Das Analysehaus untersucht die Qualität von Kfz-Tarifen seit 2016. Ausgangspunkt ist nach Angabe von F&B die Kombination von Haftpflicht, Voll- und Teilkasko sowie Zusatzbausteinen. In letzter Zeit beobachten die Analysten vor allem Fortschritte im Bereich Elektromobilität. „Dazu zählen neue Features wie die Kostenübernahme für Lagerung in einem Wassercontainer, Zustandsdiagnostik des Akkus, Ein- und Ausbaukosten des Akkus und Kurzschlussschäden, aber auch bessere Leistungen bei Schäden durch Tierbiss“, betont Franke.

Mit dem Rating 2024 hat F&B nun auch die Schutzbriefe der Versicherer in den Blick genommen und dafür 16 Kriterien aufgestellt. Diese finden sich im aktuellen Kfz-Rating noch nicht wieder. „Bevor wir ein neues Segment in das Rating aufnehmen, beobachten unsere Analysten den Markt über einen längeren Zeitraum. So stellen wir sicher, dass nur echte Differenzierungsmerkmale in die Gesamtnote einfließen“, erläutert Franke den erweiterten Ansatz.

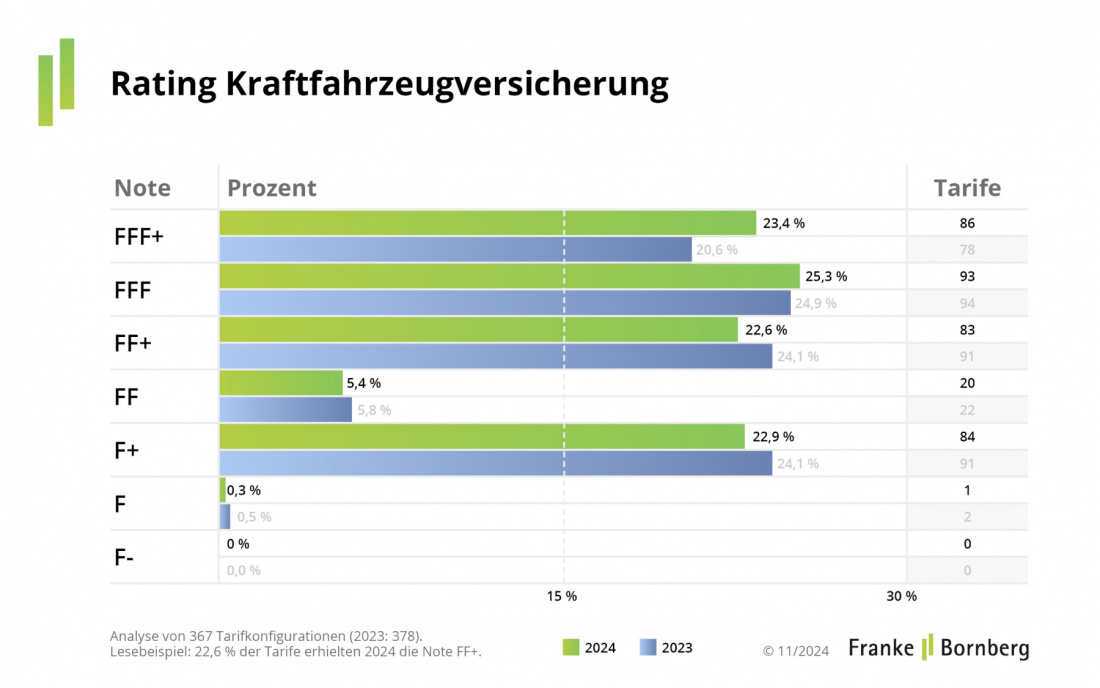

24 Prozent sind nicht besser als ausreichend

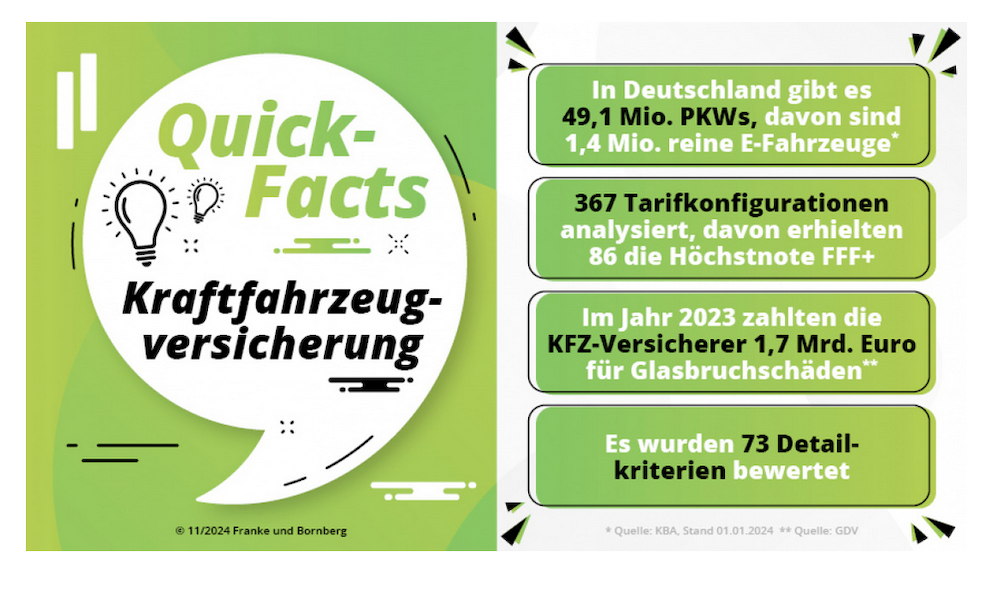

Für das Rating Kraftfahrzeugversicherungen werden 2024 insgesamt 367 Tarife und Tarifvarianten von 79 Versicherern nach 73 Kriterien analysiert. Die Qualität steigt: 2024 erhalten 23,4 Prozent der Tarife die Topnote FFF+ (hervorragend) – ein Plus von rund drei Prozentpunkten gegenüber dem Vorjahr. Die Verfolgergruppe mit der Note FFF (sehr gut) bleibt mit 25,3 Prozent nahezu konstant.

Doch nicht alle Produkte überzeugen. Knapp 23 Prozent der Tarife kommen über die Note ausreichend (F+) nicht hinaus. Im TÜV-Protokoll würde vermutlich stehen: „mit Mängel behaftet“ – nachbessern und neu vorführen.

Die Mängelliste der Kfz-Versicherer

Bei Teilkasko-Tarifen ist laut F&B oftmals ein lückenhafter Versicherungsschutz bei Unfällen mit Tieren oft der entscheidende Grund für schwache Resultate. Im Bereich Elektrofahrzeuge gebe es häufig Punktabzüge, wenn Leistungen bei Kurzschluss an der Verkabelung, Zustandsdiagnostik des Akkus oder Lagerung im Wassercontainer fehlen, so das Anlysehaus.

„Vollkasko-Tarife werden schlechter benotet, wenn sie Brems-, Betriebs- oder Bruchschäden, Schäden beim Transport auf einer Fähre oder Parkschäden nicht oder nicht ausreichend abdecken. Beim Haftpflichtschutz scheitern manche Tarife am Mindeststandard beim Kriterium „Führen fremder Fahrzeuge“ (Stichwort Mallorca-Police)“, fasst Franke und Bornberg die Mängelliste zusammen.

Das Kfz-Dilemma: Geiz ist nicht immer geil

Fakt ist, dass viele Gesellschaften die Prämien aufgrund defizitärer Ergebnisse werden anheben müssen. Preissteigerungen von 20 Prozent und mehr können dazu verleiten, die nächstbeste Kfz-Versicherung mit niedriger Prämie abzuschließen. Aus Sicht von Christian Monke wäre das keine gute Idee. Der Leiter Ratings Gesundheit und Private Risiken empfiehlt stets einen individuellen Tarifcheck.

„Wer sich für einen Basis-Tarif anstelle eines Komfort- oder Premium-Tarifs entscheidet, nimmt Lücken in Kauf. Manche davon sind zu verkraften. So spielt eine kundenfreundliche Frist zur Neupreisentschädigung meist keine Rolle mehr, wenn das Auto älter als zwei Jahre ist. Und manchmal ist Teilkasko statt Vollkasko vollkommen ausreichend“, so Monke.

Selbstbehalte lieferten zudem einen weiteren Hebel, die Prämienlast zu senken. Diese dürften die finanziellen Möglichkeiten im Schadenfall aber nicht über Gebühr strapazieren, sagt Monke. Änderungen bei Fahrleistung und Anzahl der Fahrer könnten die Prämie ebenso reduzieren wie die weichen Tarifmerkmale Beruf, Stellplatz, Wohneigentum oder Bahncard und Zeitkarten im öffentlichen Nahverkehr. Genau hinsehen lohnt immer, betont Monke nachdrücklich.

Kfz-Versicherung 2024: „Der Mut zur Lücke kann sich rächen“

Hohe Schadenaufwendungen verteuern Kfz-Versicherungen, auch 2025. Doch steigende Preise dürfen den Blick auf Qualität nicht verstellen, mahnt das Analysehaus. Es gebe derzeit zahlreiche sehr gute oder sogar hervorragende Kfz-Tarife im Markt. „Trotzdem ist stets eine individuelle Prüfung angezeigt. Und ein schlechter Tarif ist fast immer zu teuer. Harte und weiche Tarifmerkmale können helfen, Sparpotenziale zu heben“, so das Fazit von Franke und Bornberg.

Für künftige Kfz-Ratings stünden zudem die Aspekte Nachhaltigkeit und Schutzbrief-Leistungen bei Franke und Bornberg auf der Watchlist. Wie üblich stellt das Analysehaus alle Bewertungsgrundlagen sowie die Ergebnisse des Kfz-Ratings auf Tarifebene stellt Franke und Bornberg kostenlos auf der Homepage bereit.