Damit sei zwar ein positiver Trend zu mehr Qualität erkennbar, es gebe aber auch noch viel Luft nach oben. Die Best-Leistungsgarantie hält nicht immer, was sie verspricht. Zum Thema Nachhaltigkeit haben die Tarifexperten gute Nachrichten.

Es gibt rund 48 Millionen Haftpflichtversicherte hierzulande. Doch nicht jeder Tarif ist gleich leistungsstark. „Seit unserem ersten PHV-Rating 2015 haben die Versicherer ihre Tarifwerke spürbar modernisiert“, sagt Michael Franke, Geschäftsführer von Franke und Bornberg. Schlechte Leistungen seien vorwiegend bei veralteten Tarifgenerationen zu finden.

Laut Franke setzen Versicherer in der Regel auf ein mehrstufiges Tarifsystem. Während die preisgünstige Basisvariante meist nur das Pflichtprogramm abdeckt, bieten Topvarianten zahlreiche weitere Features. Sie zahlen zum Beispiel bei Schäden durch Gefälligkeitsleistungen, übernehmen den Schutz für deliktunfähige Kinder oder Haftpflichtansprüche aus Betreuung und Pflege. „Privater Haftpflichtschutz reicht inzwischen bis in die Komfortzone. Er leistet auch in Fällen, in denen keine eindeutige Rechtspflicht besteht. Auf diese Weise hilft ein leistungsfähiger Vertrag, Streit zu vermeiden und entlastet zugleich die Gerichte“, lobt der Ratingexperte.

Die besten PHV-Tarife 2024

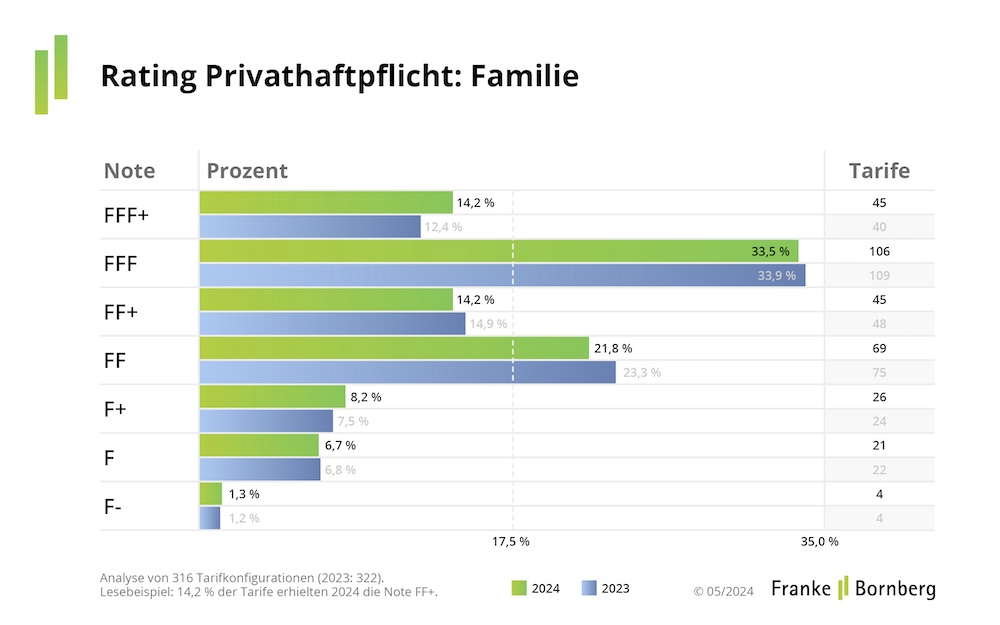

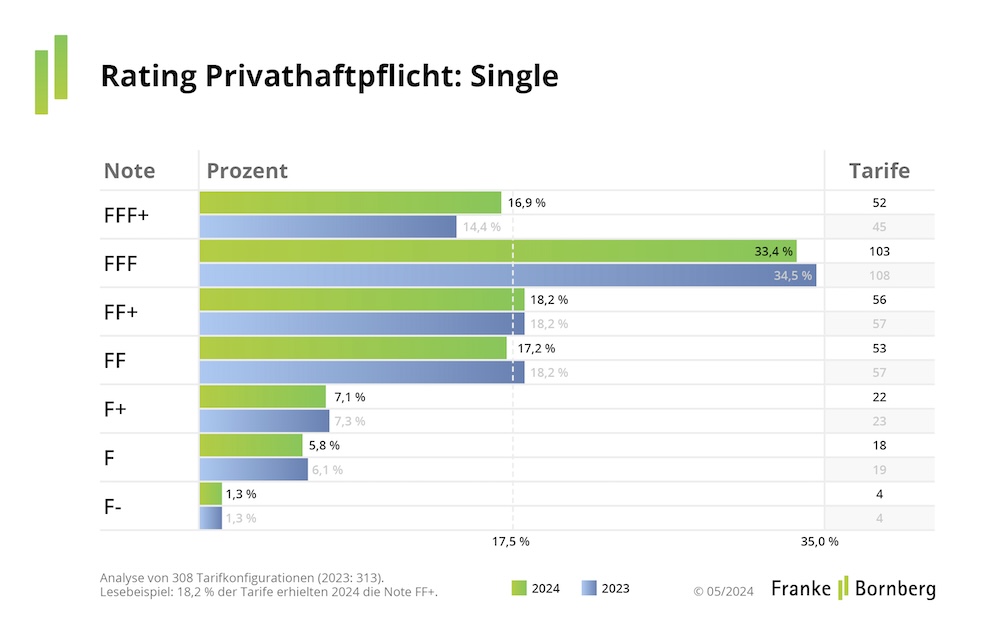

Für das PHV-Rating haben die Tarifexperten von Franke und Bornberg 316 Tarife und Tarifvarianten von 96 Haftpflichtversicherern untersucht. Das Rating unterscheidet zwischen Produkten für Singles und Familien. Von 308 Single-Tarifen erhalten 52 (17 %) die Höchstnote „hervorragend“ FFF+. Von 316 PHV-Tarifen für Familien können sich aktuell 45 (14 %) für ein FFF+ qualifizieren.

Im Vergleich zum PHV-Rating 2023 wächst der Anteil der Bestnote geringfügig um drei Prozentpunkte bei den Single-Tarifen beziehungsweise zwei bei Familien. Einige Tarife mit der Note FFF scheitern an der Bestnote FFF+, weil sie Mindeststandards verfehlen. Nach Angaben des Analysehauses betrifft das häufig fehlenden Schadenersatzrechtsschutz im Rahmen der Forderungsausfalldeckung sowie unzureichende Regelungen für Schäden an gemieteten oder geliehenen Sachen.

Am unteren Ende der Bewertungsskala sieht Franke und Bornberg im Vergleich zu 2023 kaum Fortschritte. Die Noten F+, F und F-, also ausreichend, mangelhaft und ungenügend, erhalten in der Kategorie Familie 51 Tarife, also 16 Prozent.

In der Kategorie Single sind es 44 Tarife, also 14 Prozent. In dieser Gruppe zeigten sich häufig Schwächen beim Schutz für deliktunfähige Mitversicherte, selbstständige Tätigkeiten, Schäden an Sachen von Arbeitskollegen oder Arbeitgebern, Verlust von beruflichen Schlüsseln sowie beim Schadenersatzrechtsschutz, kritisiert das Analysehaus.

Deutliche Preisunterschiede

Hervorragender Schutz kostet oft weniger als gedacht. Die Preise für Top-Tarife beginnen nach Angaben von F&B für Familien bei rund 70 Euro im Jahr und gehen bis rund 150 Euro. Bei Single-Tarifen reicht die Spanne von rund 50 bis 120 Euro jährlich. Hier zeigt sich, dass die Differenz doch beträchtlich ist und das Sparpotenzial mit 70 bis 80 Euro pro Jahr doch recht hoch. Positiv: Das Preisniveau bleibt nach Angaben von F&B gegenüber dem Vorjahr konstant.

Die Best-Leistungsgarantie und der Blick in das Kleingedruckte

Seit einiger Zeit beobachtet Franke und Bornberg einen Anstieg von Tarifen mit einer sogenannten „Best-Leistungsgarantie“. Doch das Versprechen ist nicht immer so wertvoll, wie es auf den ersten Blick scheint, betont Christian Monke, Leiter Ratings Gesundheit und Private Risiken. „Viele Versicherer bieten ein nach Leistung gestaffeltes Tarifwerk. Bei der besten Variante ist das Feature „Best-Leistungsgarantie“ meist enthalten oder kann als Zusatzleistung hinzugewählt werden. Das klingt nach einem automatischen Anspruch auf Leistung aus dem besten Tarif am Markt. Aber ganz so schön ist die Welt dann doch nicht“, warnt Monke.

Im Schadenfall müsse der Versicherte erst einmal wissen, dass es einen besseren Tarif gebe und dies nachweisen. Zudem formulierten manche Versicherer Ausnahmen von der Regel, zum Beispiel bei Auslandsschäden, Cyber-Schäden sowie bei Schäden, die über die gesetzliche Haftung hinausgehen. Oft erlösche die Garantie auch, falls der Versicherer die fragliche Leistung in einem anderen Tarif oder Zusatzbaustein selbst anbiete.

„Generell sehen wir die Best-Leistungsgarantie in der PHV durchaus positiv. Aber auch hier ist ein Blick ins Kleingedruckte unverzichtbar“, sagt Monke. Franke und Bornberg hat das Feature auf die Watch-List für künftige Ratings gesetzt.

Es tut sich etwas bei der Nachhaltigkeit

Positive Entwicklungstendenzen sieht F&B zudem beim Thema Nachhaltigkeit. Hier tue sich langsam etwas, betont das Analysehaus. In der Privathaftpflicht gehe es dabei in der Regel um „nachhaltigen Schadenersatz“. So übernehmen Versicherer, manchmal auch anteilig, Mehrkosten für eine nachhaltige Beschaffung oder Reparatur. Das betrifft etwa energieeffizientere Geräte, Produkte mit Umweltsiegel und Reparatur statt Ersatz. Hinzu komme: Schlanke Schadenregulierung und effiziente Prozesse machen PHV-Tarife ebenfalls ein Stück nachhaltiger.

Warum ein kritischer Blick nötig ist

Fazit der Rating-Neuauflage: Die PHV könne mehr als jemals zuvor. Aber trotzdem lohne sich ein kritischer Blick: „Denn jeder siebte Tarif ist nur ausreichend oder noch schlechter. Die Best-Leistungsgarantie garantiert nicht in jedem Fall Bestleistungen. Nachhaltigkeit hält langsam, aber sicher Einzug in die PHV-Bedingungen. Je stärker das Feature nachgefragt wird, umso schneller wird sich der Wandel vollziehen“, betont Franke und Bornberg. Zu den Ratingergebnissen des Analysehauses geht es hier.