Die Rede des Vorsitzenden der US-Notenbank (Fed), Jerome Powell, auf dem Jackson-Hole-Symposium zerstörte rasch alle Hoffnungen, dass die Fed in den kommenden Monaten zu einer lockeren Haltung übergehen würde. Infolgedessen gaben die US-Aktienmärkte die Anfang August verzeichneten Gewinne schnell wieder ab. In Europa wartet man derweil auf eine mögliche Zinserhöhung um 75 Basispunkte durch die EZB. Diee politischen Entscheidungsträger sind fest entschlossen die Inflation zu bekämpfen, was die Stimmung an den Märkten gedämpft hat. Daher sind wir der Meinung, dass Anleger nach Regionen Ausschau halten sollten, die weniger von den Herausforderungen der steigenden Preisen und der Straffung der Geldpolitik betroffen sind.

Die japanische Inflationsresistenz, gemessen am Verbraucherpreisindex, war in diesem Jahr bisher bemerkenswert. Wirtschaftswissenschaftler erwarten einen durchschnittlichen Verbraucherpreisindex von 2,0 %[1] , was deutlich unter den für Europa und die USA erwarteten hohen einstelligen Zahlen liegt. Die niedrige Inflation erlaubt es der Bank of Japan (BoJ), ihren dovishen Kurs beizubehalten und die Leitzinsen bei 0 % zu belassen. Dieses Szenario ermöglicht den Unternehmen den Zugang zu günstigen Finanzierungen und unterstützt die Aktienbewertungen, die trotz der relativen Outperformance in diesem Jahr mit einer 12-Monats-Gewinnrendite von 8,2 % nach wie vor anspruchslos sind.[2]

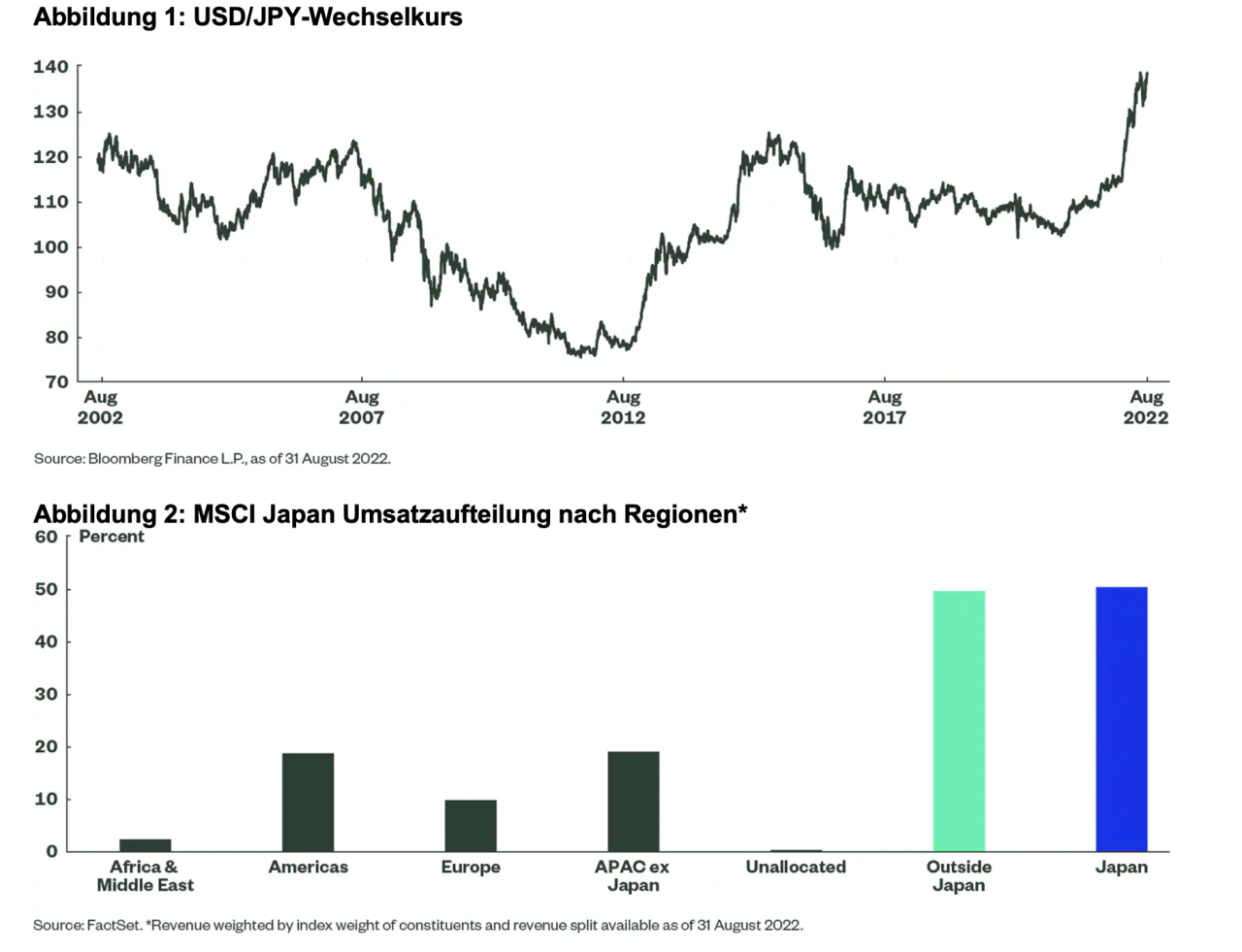

Der abweichende Ansatz der BoJ hat zu einer starken Abwertung des Yen geführt, der gegenüber

dem US-Dollar auf einem Zwei-Dekaden-Tief notiert. Obwohl die Währung immer ein zweischneidiges Schwert ist, gehen wir weiterhin davon aus, dass ein schwacher Yen ein unterstützender Faktor sein wird, da fast 50 %[3] der Einnahmen der Unternehmen im MSCI Japan aus dem Ausland stammen. In diesem Umfeld können Unternehmen, die auf US-Dollar lautende Verträge abschließen, bereits bei den Erträgen profitieren. Während globale Unternehmen, die ihre Erträge und Kosten in Fremdwährungen erwirtschaften, bei der Umrechnung ihrer Gewinne in einen schwächeren Yen einen positiven Effekt verzeichnen dürften. Die negative Auswirkung einer abgewerteten Währung auf die lokale Nachfrage wird durch die Steuerausgaben des Rekord-Staatshaushalts von 107,6 Billionen JPY gemildert.

Die allmähliche Lockerung der COVID-Beschränkungen hat es Japan ermöglicht, weiter von einer gewissen Wiedereröffnungsdynamik zu profitieren, insbesondere im Tourismus, was sich auch bis zu einem gewissen Grad auf den Dienstleistungssektor im Allgemeinen auswirken könnte. Und der schwache Yen macht Japan sicherlich zu einem interessanten Ziel für Touristen und Investoren gleichermaßen.

Ein Qualitätsdividenden-Ansatz könnte einen Puffer gegen die Volatilität in APAC bieten

Für Anleger, die ein Engagement in japanischen Aktien oder in der gesamten asiatisch-pazifischen Region anstreben, sich aber über die kurzfristige Volatilität Sorgen machen, sollte ein Dividend Aristocrats®-Ansatz in Betracht gezogen werden. Der SPDR S&P Pan Asia Dividend Aristocrats UCITS ETF bietet Anlegern die Möglichkeit, ein Long-Engagement im asiatisch-pazifischen Raum mit einer höheren indikativen Dividendenrendite von 4,59 % (ein Aufschlag von 178 Basispunkten gegenüber der Marktbenchmark MSCI All Country Asia Pacific Index) einzugehen.[1] Während der ETF gegenüber japanischen Aktien insgesamt nahezu neutral ist, tendiert die Aktienauswahl innerhalb Japans eher zu defensiven Sektoren wie Immobilien.

Autorin Sophia Wurm ist Vice President bei SPDR ETFsDeutschland.

[1] Quelle: FactSet, Stand: 31. August 2022.

[1] Quelle: Bloomberg Finance L.P., Stand: 31. August 2022 (Contributor Composite).

[2] Quelle: Bloomberg Finance L.P., Stand: 31. August 2022.

[3] Quelle: FactSet, Stand: 31. August 2022. Umsatz gewichtet nach Marktkapitalisierung der Bestandteile.