In der vergangenen Woche versprach die Präsidentin der Europäischen Zentralbank (EZB) Christine Lagarde, alle erforderlichen Schritte zu unternehmen, „um unser Inflationsziel von zwei Prozent zeitnah zu erreichen“; „welche Zinssätze auch immer … und in welchem Tempo auch immer1).“ Insbesondere die zugrunde liegenden Inflationskomponenten seien nach wie vor viel zu hoch. „Wir sehen die Lage ähnlich und erwarten weitere Zinserhöhungen, zusätzlich zu der Erhöhung des Einlagensatzes im Februar um 50 Basispunkte auf 2,5 Prozent“, so Ulrike Kastens, Volkswirtin Europa bei der DWS. „Außerdem halten wir es für verfrüht, jetzt schon mit einem baldigen Ende des Zinserhöhungszyklus zu rechnen.“

Am Markt sehen das viele anders. Das wirft die Frage auf, warum so viele Marktteilnehmer offenbar weitaus sicherer scheinen als die EZB selbst. Bei den meisten Zentralbanken ist es lange her, dass die Zinsen so schnell und so stark erhöht wurden. Die Volkswirtschaften haben sich seitdem verändert. Faustregeln, die auf Milton Friedman zurückgehen, legen eine Zeitverzögerung von mindestens 12 Monaten in der Wirkung von Zinserhöhungen nahe. Diejenigen, die sich derzeit darauf berufen, vergessen jedoch häufig, wie unsicher solche Schätzungen seinerzeit galten, weil die Zeitverzögerungen von einem Zyklus zum nächsten sehr unterschiedlich sein können.

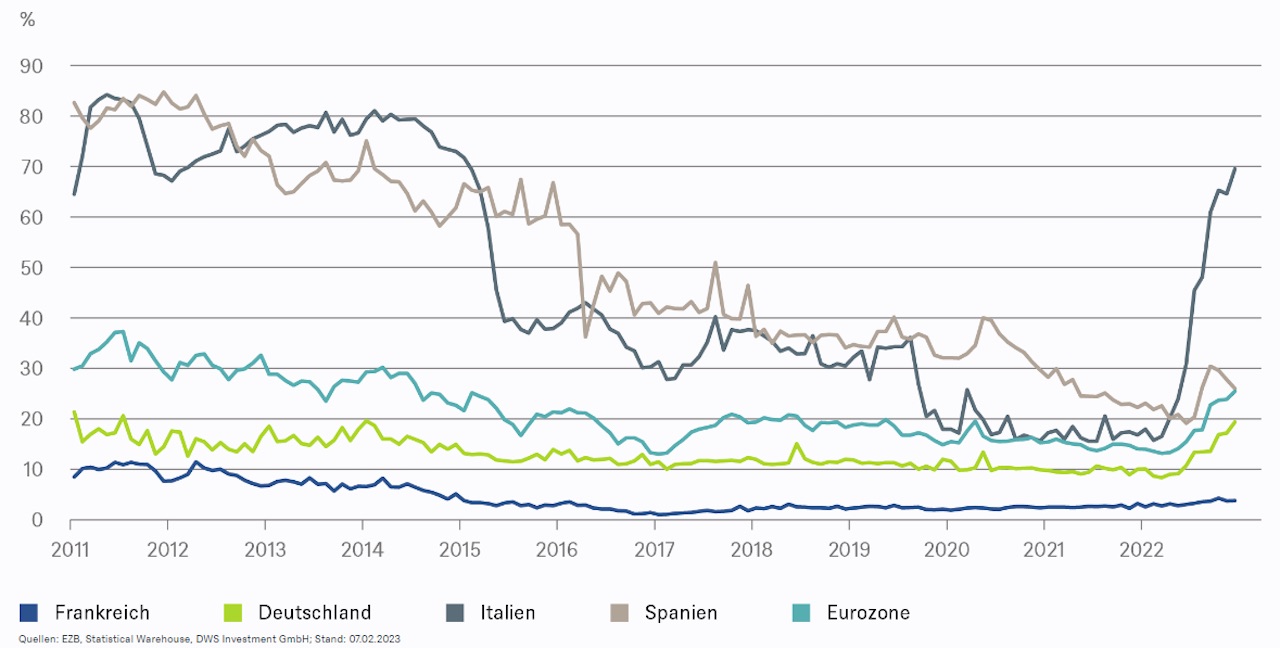

Anteil der variabel verzinslichen Wohnungsbaukredite am gesamten Neukreditvolumen für private Haushalte

In den letzten Jahren hatte die heutige Anlegergeneration wenig Anlass, sich intensiv mit den Dynamiken der monetären Übertragung bei Zinserhöhungszyklen zu beschäftigen. Da übersieht man vielleicht, wie heterogen die Eurozone immer noch ist, nicht zuletzt im Hinblick darauf, wie sich ihre monetären Entscheidungen auf die verschiedenen Mitgliedstaaten auswirken. Unser „Chart der Woche“ zeigt dies für einen besonders wichtigen Bereich, in dem man erwarten würde, dass höhere Zinsen die Wirtschaftstätigkeit bremsen. Zu sehen sind die prozentualen Anteile zinsvariabler Wohnungsbaukredite an private Haushalte im Euroraum insgesamt sowie für die vier größten Volkswirtschaften. In Italien ist dieser Anteil (gemessen am neuen Wohnungsbaudarlehensvolumen) in den letzten Monaten stark gestiegen, was darauf hindeutet, dass die monetäre Normalisierung die Bautätigkeit dort zügig dämpfen dürfte. In geringerem Maße scheint das auch in Deutschland der Fall.

Aber selbst unter den großen vier Ländern gibt es beachtliche Unterschiede, schon allein anhand dieser einen Messgröße. Warum genau diese Unterschiede – und noch größere über alle Mitgliedsländer hinweg – fortbestehen, war in den letzten Jahren Gegenstand einiger empirischer Studien, auch von der EZB selbst 2). Leider ist „unser theoretisches Verständnis der Bedeutung von Kreditzyklen immer noch sehr begrenzt“, wie ein Artikel beklagt, der gleichzeitig mehr Forschung zum Thema einmahnt[3]. Was erklärt also die Überzeugung vieler Marktteilnehmer? Der Psychologe Daniel Kahnemann würde die Antwort möglicherweise so formulieren: „Unsere tröstliche Überzeugung, dass die Welt einen Sinn ergibt, ruht auf einem sicheren Fundament: unserer fast unbegrenzten Fähigkeit, unser Unwissen zu ignorieren.“

1) PRESS CONFERENCE (europa.eu)

2) Siehe, insb., Fixed rate versus adjustable rate mortgages: evidence from euro area banks (europa.eu)

3) Samarina, A., Zhang, L. and Bezemer, D., (2017), “Credit cycle coherence in the eurozone: Was there a euro effect?”, Journal of International Money and Finance. 77, p. 93, available at: Credit cycle coherence in the eurozone: Was there a euro effect? (rug.nl)