In der akademischen Literatur ist der Inflationsschutz von Wohneigentum gut dokumentiert. Unsere Untersuchung (hier) zeigt, dass die Hauspreise langfristig in allen Ländern der OECD-Datenbank die Inflation übertroffen haben. Natürlich war diese historische Regel in den letzten zwei Jahren aufgrund des Zinsschocks oft nicht direkt sichtbar. Die Hauspreise entwickelten sich oftmals schlechter als die Verbraucherpreise. Jedoch scheint die Inflation trotzdem einen Einfluss gehabt zu haben. In der Regel verzeichneten Länder mit höheren Inflationsraten einen stärkeren Preisanstieg oder einen geringeren Preisrückgang. Eine bivariate Regression von Q2 2021 bis Q2 2023 zeigt, dass die Hauspreise in Ländern mit einer um 1 % höheren Inflation um 0,7% gestiegen oder um 0,7% weniger gesunken sind. Weitere erklärende Variablen wie das Mietwachstum und der Kholodilin-Index, der die Zahl Wohnungsmarktregulierungen

in einem Land misst (siehe unten für weitere Einzelheiten), misst einen geringeren Einfluss der Inflation. Der Inflationskoeffizient sinkt auf 0,4, bleibt aber eindeutig positiv und signifikant. Dies ist jedoch eindeutig auf die Auswirkungen der Schwellenländer zurückzuführen. Die Konzentration auf die entwickelten Länder führt zu einer negativen, insignifikanten Beziehung. Trotz dieses Ergebnisses

deuten die überraschend geringen nominalen Preisrückgänge in den letzten zwei Jahren darauf hin, dass die Inflation in den entwickelten Ländern dazu beigetragen hat, den Abschwung abzufedern. Unserer Ansicht nach war die zugrunde liegende Beziehung in den einzelnen Ländern sehr unterschiedlich. Und wie der folgende Absatz zeigt, könnte die Beziehung zwischen Hauspreisen und

Inflation komplex sein.

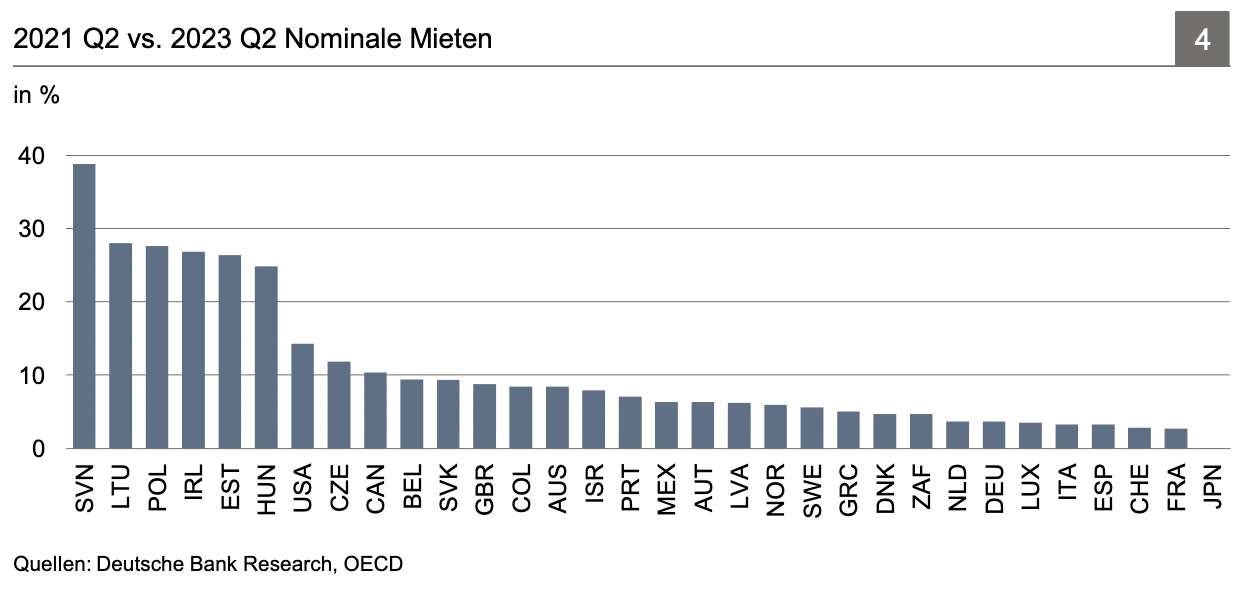

Die Inflation hatte auch einen Einfluss auf die Mieten. Eine bivariate Regression zeigt, dass eine um 1% höhere Inflation die Mieten in der Stichprobe der entwickelten Volkswirtschaften um 0,6% und in der gesamten Stichprobe um 0,7% erhöht. Selbstverständlich ist das Mietwachstum auch eine wesentliche Variable zur Bestimmung der Hauspreise. In unserer multivariaten Regression (siehe oben) der Hauspreise auf die Inflation, das Mietwachstum und den Kholodilin-Index beträgt der Koeffizient des Mietwachstums 0,4, und er ist für die gesamte Stichprobe signifikant. Das durchschnittliche Mietwachstum betrug 10,6%, was bedeutet, dass die Hauspreise in der Stichprobe aufgrund des Mietwachstums im Durchschnitt um 4,2% gestiegen oder um 4,2% weniger gesunken sind. In

der Stichprobe der entwickelten Märkte beträgt der gleiche ebenfalls signifikante Koeffizient 0,6.2 In diesem Fall betrug das Mietwachstum während des Regressionszeitraums 5,9%, was einen Anstieg der Hauspreise um 3,9% impliziert – also sehr ähnlich wie in der gesamten Stichprobe. Die Feststellung, dass Länder mit höherer Inflation im Allgemeinen ein höheres Mietwachstum aufwiesen (und über ein höheres Mietwachstum auch höhere Hauspreise – auch wenn Hauspreise und Inflation nicht direkt miteinander verknüpft sind), deutet eine komplexe Kausalität an, und sicherlich hatte der Zinsschock ebenfalls einen Einfluss.

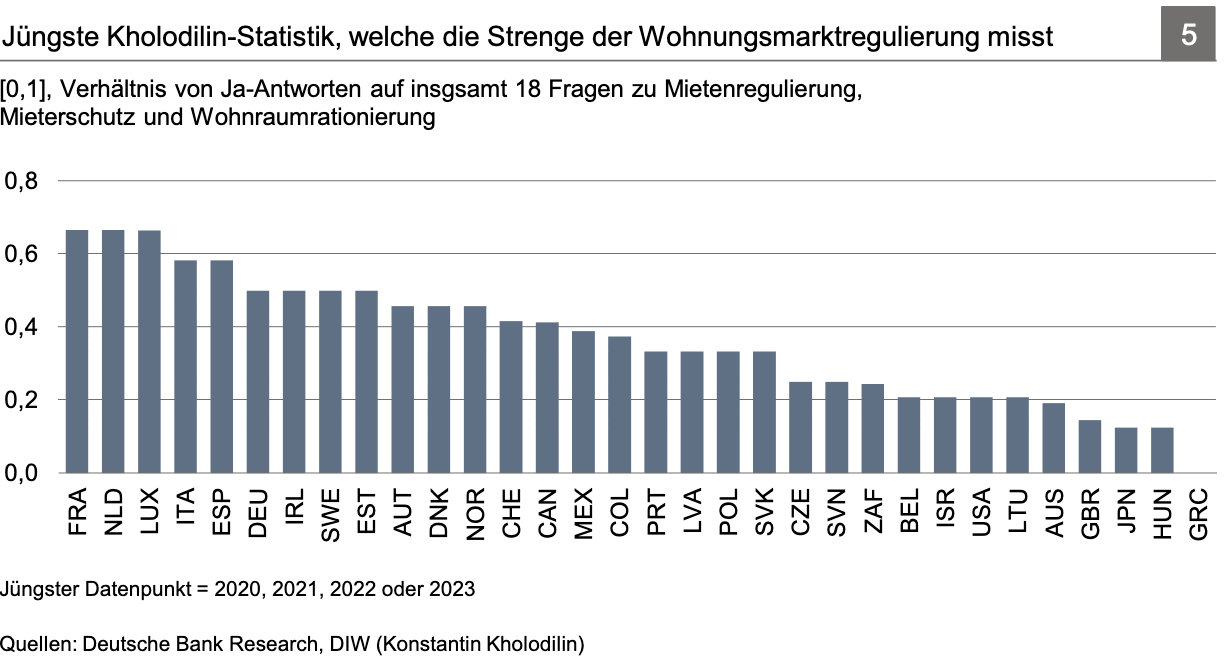

Schließlich betrachten wir die Auswirkungen der Wohnungsmarktregulierung. Der Kholodilin-Index3 misst die Strenge der Mietenregulierung, des Mieterschutzes und der Wohnraumrationierung. Für jedes Land wird der letzte verfügbare Index verwendet, d.h. die Jahre 2020 bis 2023. Für Korea liegen keine Daten vor, so dass sich unsere Stichprobe auf 32 Länder beschränkt. Der Index liegt zwischen null für nicht regulierte Länder und eins für stark regulierte Länder. Er ist nur eins, wenn 18 Fragen bejaht werden. Nur einige wenige Länder, die nicht in unserer Stichprobe enthalten sind, haben den maximalen Wert von eins. In unserer Stichprobe haben west- und nordeuropäische Länder mehr Regulierungen auf dem Wohnungsmarkt als osteuropäische und angelsächsische Länder.

Frankreich und die Niederlande haben den höchsten Koeffizienten von 0,66, Deutschland hat einen relativ hohen Wert von 0,5, und Ungarn und Griechenland haben die niedrigsten Koeffizienten. In der gesamten Stichprobe beträgt der Kholodilin-Koeffizient -17,5, zudem ist er signifikant. Multipliziert mit dem Durchschnittswert von 0,36 für 32 Länder bedeutet dies, dass die Hauspreise aufgrund der Regulierung im Durchschnitt um 6,3% gesunken sind. In der Stichprobe der Industrieländer beträgt der Koeffizient -11,4, ist aber nicht signifikant.

Vermutlich lässt sich die Insignifikanz sowohl auf die Heterogenität in den 20 entwickelten Märkten als auch den geringen Stichprobenumfang zurückführen. Für die entwickelten Länder beträgt der Kholodilin-Index 0,41, was bedeutet, dass die Regulierung des Wohnungsmarktes im Durchschnitt zu einem Preis- rückgang von 4,7% führte. Damit hatten für fast alle entwickelten Volkswirtschaften das Regulierungsumfeld einen größeren Einfluss auf die Hauspreise als das Mietwachstum. Ausnahmen sind Irland (aufgrund eines sehr starken Mietwachstums von fast 27%) sowie das Vereinigte Königreich und die USA mit relativ lockerer Wohnungsmarktregulierung und einem Mietwachstum von fast 9% bzw.

14%.

Diese Ergebnisse erlauben es uns auch, eine naive Ceteris-paribus-Analyse durchzuführen. Erstens: Hätte Deutschland vor dem Zinsschock den regulatorischen Rahmen der USA übernommen, wären die Hauspreise von Q2 2021 bis Q2 2023 um 3,3% weniger gefallen – also nur 6,7 % vom Höchststand bis zum Tiefststand, statt 10%. Zweitens wäre der Kholodilin-Index in den Industrieländern um 0,1 Punkte strenger (was bedeuten könnte, dass zwei zusätzliche Fragen bejaht würden, was wiederum bedeuten könnte, dass zwei strengere Mietgesetze eingeführt würden), wären die Hauspreise im Durchschnitt um zusätzliche -1,1% gefallen.

Unsere Ergebnisse weisen auch auf einige Kompromisse zwischen Regulierung und Geldpolitik hin. Länder mit stärker regulierten Wohnungsmärkten benötigen möglicherweise weniger Zinserhöhungen, um die Hauspreisinflation einzudämmen. Auf der anderen Seite könnten die makroprudenziellen Risiken in Mietwohnungsmärkten mit hoher Regulierung größer sein. Dies könnte den Handlungsspielraum der Geldpolitik einengen und zu weniger Zinserhöhungen führen. Dies könnte, insbesondere im Hinblick auf die Kapitalmarktzinsen, ein Erklärungsbeitrag zu dem geringeren Zinsanstieg im Euroraum und dem größeren Zinsanstieg im Vereinigten Königreich und in den USA sein.