Der Goldpreis hielt sich in den letzten Handelstagen beeindruckend stark, nachdem der japanische Aktienmarkt eingebrochen war und Panik an den westlichen Börsen entstand. Der Nikkei 225 verlor an drei aufeinanderfolgenden Handelstagen 19,7 % auf 31.156 Punkte, erholte sich seither jedoch wieder auf 35.300 Punkte, womit das Minus lediglich bei 9 % liegt. Der Nasdaq 100 korrigierte in den letzten vier Wochen im Paniktief am Montag um rund 17 % und wir könnten mit den Einbrüchen den Beginn einer Rezession sehen.

Die unerfahrenen Schönwetterbörsianer, die Dank der QE-Programme seit 2008 ausschließlich steigende Aktienmärkte kennen, können sich mehrmonatige oder gar mehrjährige Bärenmärkte, in denen Notierungen fallen, nicht vorstellen. Einen Bärenmarkt aus den alten, halbwegs kapitalistischen Zeiten vor den ersten QE-Programmen, wie die dreijährige Baisse der Jahre 2000-2003, haben die meisten Börsianer noch nie erlebt. So gab es sofort absurde Rufe nach einem Eingreifen der US-Notenbank, neuen QE-Programmen und Zinssenkungen aufgrund eines bisher relativ kleinen Kursrückgangs.

Während vor der Juli-Sitzung der Fed nur 2 % des Marktes eine Zinssenkung erwartet hatte, wirft man der Fed nun vor zu spät zu handeln, denn würde sie die Zinsen senken, so könnte man vermeintlich eine Rezession vermeiden oder ein Soft Landing der Wirtschaft ermöglichen. Diese Vorstellung ist jedoch völlig falsch.

Die US-Notenbank ist nicht in der Lage, eine Rezession zu verhindern. Die Annahme, dass Märkte regelmäßig versagen und dass Notenbanken planwirtschaftlich eingreifen müssen, um Rezessionen zu vermeiden, verkennt die wahren Ursachen. Tatsächlich sind Rezessionen auf die Boom- und Bust-Zyklen im Kreditgeldsystem zurückzuführen, die durch Fehlallokationen aufgrund künstlich niedriger Zinsen entstehen. Diese Zyklen werden durch die Interventionen der Notenbanken und das Gelddrucken nur noch verstärkt. Diese Sichtweise wird von der Österreichischen Schule der Nationalökonomie vertreten.

Zinssenkungen können eine Rezession nicht verhindern, sondern sind vielmehr die ursprüngliche Ursache, da sie in den Boomphasen die Fehlallokationen fördern, die später zu Rezessionen führen. Die Notenbanken können bestenfalls die Auswirkungen auf den Aktienmärkten abmildern, indem sie Liquidität ins System pumpen und einem Zusammenbruch der Kreditgeldmenge entgegenwirken. Der Preis dafür ist jedoch ein Anstieg der Inflation und eine Vermögensumverteilung von Sparern zu Schuldnern, was meist eine Umverteilung von Arm zu Reich bedeutet. Angesichts der starken Zinsanstiege, die wir erlebt haben, ist eine harte Rezession unvermeidlich. Einfache Zinssenkungen, die in der Vergangenheit genutzt wurden, um einen neuen Boom-Zyklus zu beginnen, sind nicht mehr möglich. Jede zusätzliche Liquidität führt nach den quantitativen Lockerungsprogrammen seit 2008 sofort zu einem Anstieg der Inflation, was letztlich zu höheren Zinsen führt und die Situation weiter verschärft. Die Phase der Null- und Negativzinsen ist vorbei und wird als Höhepunkt eines Fiat-Geldexperiments in die Geschichte eingehen, das letztlich zum Scheitern verurteilt war.

Es gibt keinen Ausweg: Eine Rezession ist unvermeidlich und ein sanftes Abbremsen der Wirtschaft wird nicht stattfinden. Sobald die Notenbanken beginnen, Geld zu drucken, wird dies lediglich zu einer steigenden Inflation, höheren Marktzinsen und einer verstärkten Stagflation führen. In diesem Umfeld wird der Goldpreis einer der wenigen Gewinner sein, da sowohl die Inflation als auch eine starke Investmentnachfrage den Preis in die Höhe treiben werden.

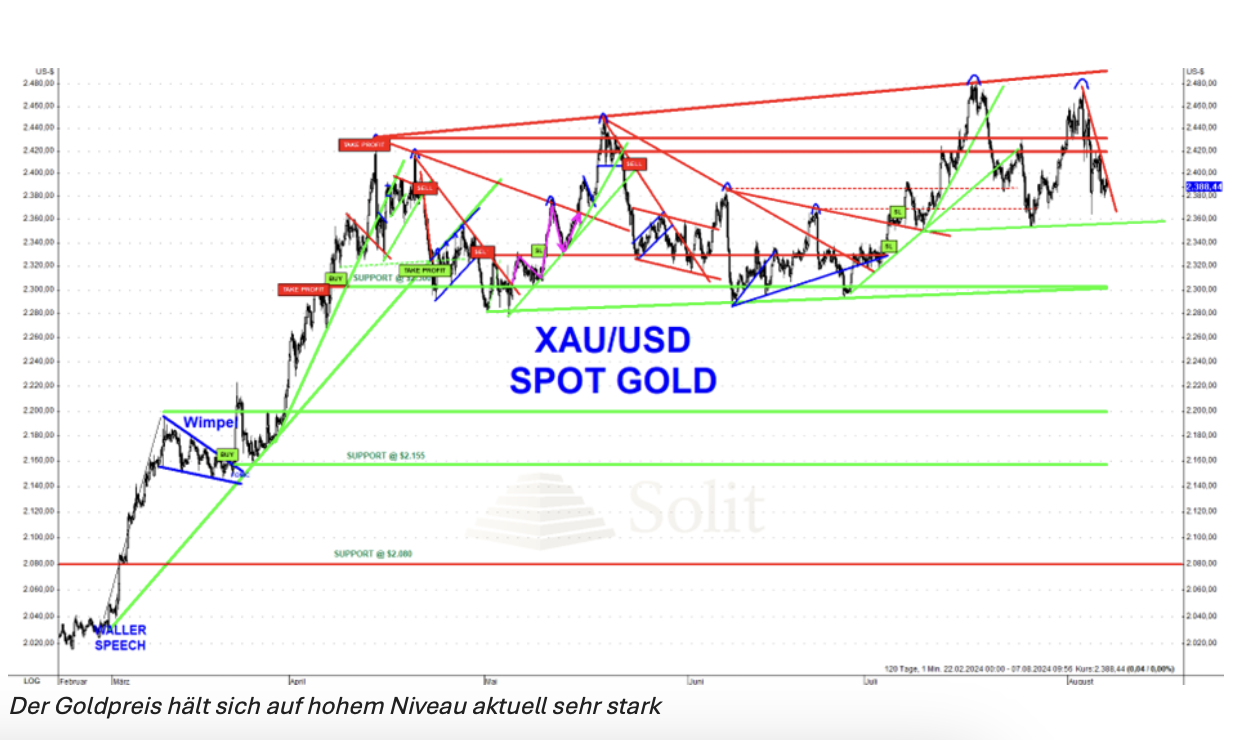

Wie geht es weiter am Goldmarkt?

Der Terminmarkt zeigt die noch immer bullische Stimmung am Goldmarkt, was ein Kontraindikator ist. Der Goldpreis dürfte sich daher in den nächsten Wochen bestenfalls in der Handelsspanne zwischen 2.300 US-Dollar auf der Unterseite und 2.480 US-Dollar auf der Oberseite bewegen, wogegen eine neue Rallye ohne neue exogene Faktoren zum aktuellen Zeitpunkt unwahrscheinlich geworden ist.

Ein Eingreifen der Notenbanken wäre sehr bullisch, doch ist es aktuell immer noch unwahrscheinlich, dass die Fed vor der September-Sitzung die Zinsen senken wird. Der Markt erwartet aktuell eine Senkung um einen halben Prozentpunkt zur nächsten Sitzung und zwei weitere Zinssenkungen um je 25 Basispunkte bis Jahresende, was grundsätzlich den Goldpreis stützen dürfte. Andererseits könnte eine weitere Korrektur des Aktienmarktes und eine Rezession mit deflationären Tendenzen für einen breiten Verkaufsdruck sorgen und so auch der Goldpreis zumindest kurzzeitig weiter korrigieren. Dem neuen US-Arbeitsmarktbericht vom Freitag für Juli zufolge stieg die Arbeitslosenquote auf 4,3 % und damit auf den höchsten Stand seit Oktober 2021, womit wir den Anfang einer Rezession dürften. Ein exogener Faktor, der den Goldpreis hingegen erneut nach oben schieben könnte, sind die zunehmenden Spannungen im Nahen Osten, die bei einer Eskalation für eine erneute Flucht in Gold sorgen dürften.