Wer plant, in die eigenen vier Wände zu ziehen, muss sich meist zwischen einer Wohnung und einem Haus entscheiden. Beide Wohnformen punkten jeweils in unterschiedlichen Bereichen – je nach den individuellen Lebensentwürfen und Bedürfnissen der zukünftigen Bewohner.

Die Finanzierungsbedingungen für Wohneigentum sind aufgrund des anhaltenden Zinstiefs günstig – ein Großteil der Mieter träumt daher vom Sprung ins eigene Zuhause: Laut einer Umfrage von Statista wollen knapp 64 Prozent der Befragten am liebsten in einer eigenen Immobilie leben.

Welche Fragen sich Kunden vor dem Erwerb von Wohneigentum stellen sollten

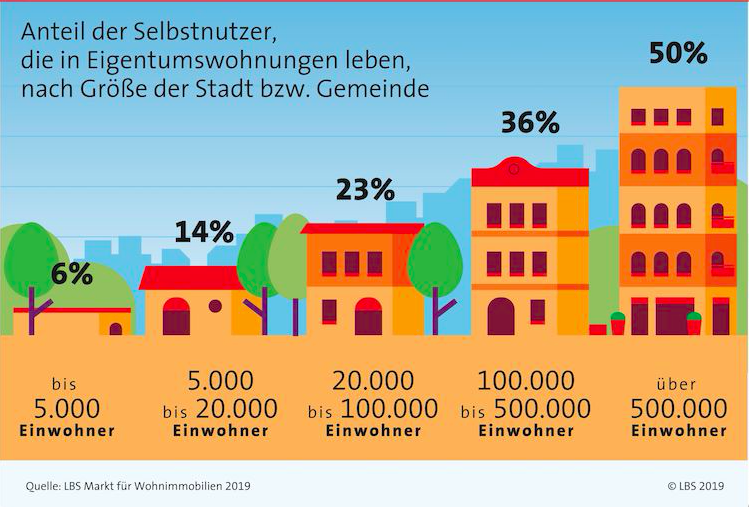

Dabei stellt sich zunächst die Frage: Soll es das klassische Eigenheim oder lieber eine Eigentumswohnung sein? Letztere gewinnt als Alternative zum Haus zunehmend an Beliebtheit: Aktuell besitzen 21 Prozent der Deutschen Eigentum auf der Etage, vor 20 Jahren waren es noch 13 Prozent. Das zeigt der „LBS Markt für Wohnimmobilien 2019“.

„Bei der Entscheidung für Haus oder Wohnung hilft es, sich selbst einige wichtige Fragen zu beantworten“, rät Joachim Klein von der LBS. „Ist Nachwuchs geplant? Wünsche ich mir einen Garten oder reicht ein Balkon? Will ich zentral leben oder lieber ruhig und ländlich?“ Ein Haus bietet in der Regel mehr Platz und Flexibilität.

Gerade für Familien ist das ideal, denn sie können ihr Zuhause ganz nach ihren Wünschen und individuellen Bedürfnissen gestalten. Eine Eigentumswohnung punktet hingegen häufig mit urbaner Lage. „Das ist sowohl für junge Menschen ohne Kinder, die gerne zentral oder nahe ihrem Arbeitsplatz wohnen wollen, attraktiv. Aber auch für Ältere, die auf eine gute Infrastruktur angewiesen sind“, so Klein.

„Finanzierung vorausschauend planen“

Darüber hinaus sind die Anschaffung und Unterhaltung im Vergleich zum Haus in vielen Fällen günstiger, da sich die Kosten für Gebäude und Grundstück auf mehrere Eigentümer verteilen. Auch größere Renovierungen und Instandhaltungen werden von der Gemeinschaft getragen.

Gleichzeitig sind Wohnungsbesitzer in punkto Flexibilität und Entscheidungsfreiheit stärker eingeschränkt, weil alle Maßnahmen, die nicht ausschließlich die eigene Wohnung betreffen, immer mit der Eigentümergemeinschaft abgestimmt werden müssen.

„Wer eine Immobilie erwerben oder bauen möchte, sollte die Finanzierung vorausschauend planen. Ein solider Mix mit mindestens 20 Prozent Eigenkapital ist dabei das A und O“, so der LBS-Experte. Wichtig ist es, frühzeitig ein finanzielles Polster zu bilden.

„Bausparvertrag besonders zu empfehlen“

„Ein Bausparvertrag eignet sich dafür besonders gut. In der Ansparphase können Bausparer durch regelmäßige Einzahlungen die Eigenkapitalbasis stärken und zugleich von staatlichen Förderungen profitieren. Zudem haben sie Anspruch auf ein zinsgünstiges Bauspardarlehen zu den bei Vertragsbeginn festgelegten Konditionen.“

Foto: obs/LBS Infodienst Bauen und Finanzieren